Navigation

![]()

Bundesverband Erneuerbare Energie e.V. (BEE)

EUREF-Campus 16

10829 Berlin

Fon: 030 / 2 75 81 70 – 0

Fax: 030 / 2 75 81 70 – 20

E-Mail: info(at)bee-ev.de

Menü

Webseitensuche

Filteroptionen:

![]()

Bundesverband Erneuerbare Energie e.V. (BEE)

EUREF-Campus 16

10829 Berlin

Fon: 030 / 2 75 81 70 – 0

Fax: 030 / 2 75 81 70 – 20

E-Mail: info(at)bee-ev.de

Webseitensuche

Filteroptionen:

Ein gemeinsames Impulspapier vom Verband für Energiedienstleitungen, Effizienz und Contracting e.V. (VEDEC) und dem BEE

1. Februar 2021

Die Mega-Trends der Energiewende, wie z.B. eine zunehmende Kleinteiligkeit der Erzeugungsanlagen, Verbrauchernähe und eine stärkere Beteiligung unterschiedlicher gesellschaftlicher Gruppen, bedingen, dass dezentrale Versorgungskonzepte zunehmend an Bedeutung gewinnen. Die zunehmende Bedeutung der Dezentralität ist insbesondere darauf zurückzuführen, dass die Kosten der gebäudenahen Stromerzeugung in den vergangenen beiden Jahrzehnten rapide gesunken sind. Diese Kostenentwicklung ermöglicht es wiederum vielen „kleinen“ Akteuren, aktiv an der Energiewende teilzuhaben. Gleichzeitig fehlt es aber gerade solchen Akteuren oftmals an der erforderlichen Finanzkraft und an Fachwissen, um sektorenübergreifende Versorgungskonzepte auf Basis Erneuerbarer Energien zu realisieren. Energiedienstleister bzw. Contractoren können in diesen Fällen einen bedeutsamen Beitrag für die Energiewende „vor Ort“ leisten.

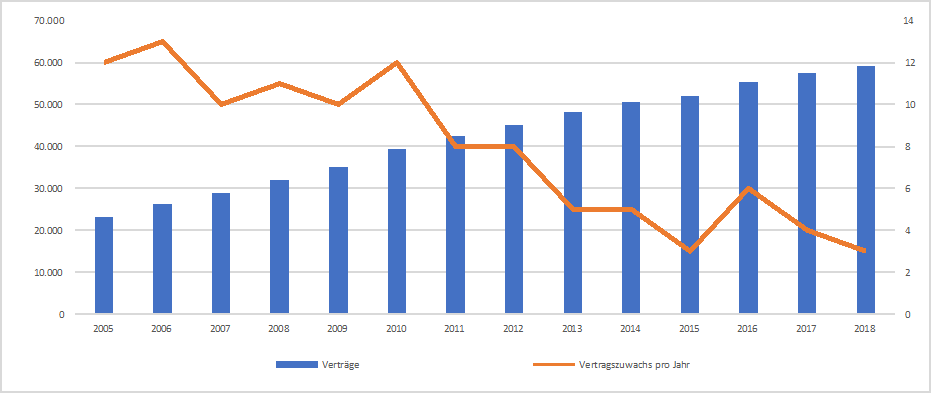

Das Wachstum im Contracting-Markt hat in den vergangenen Jahren allerdings spürbar an Dynamik verloren. Zwar ist die Gesamtanzahl an Contracting-Verträgen im Zeitraum 2005 bis 2018 hinweg kontinuierlich angestiegen, doch ist der Markt seit 2013 insgesamt durch ein geringes Wachstum gekennzeichnet (vgl. Abbildung 1).

Quelle: BfEE, Empirische Untersuchung des Marktes für Energiedienstleistungen, Energieaudits und andere Effizienzmaßnahmen im Jahr 2019, S. 63.

Gleichzeitig bedingen die sich wandelnden energiewirtschaftlichen Rahmenbedingungen, dass die Wirtschaftlichkeit von konventionellen Versorgungslösungen zunehmend unter Druck gerät. Dies begründet sich zum einen aus der Einführung des nationalen Emissionshandels, welcher in der Perspektive fossile Brennstoffe spürbar verteuern wird. Zum anderen führt die im Zuge der zurückliegenden KWKG-Novelle beschlossenen Einführung einer Begrenzung der jährlichen Förderung von KWK-Anlagen (> 2 kW elektrisch) auf 3.500 h dazu, dass sich KWK sich von einer must-run unit zu einem flexiblen Erzeuger von Mittel- und Spitzenlast weiterentwickelt. Damit stellt sich weiterführend die Frage, welche Technologien neues Wachstum im Contracting-Markt schaffen können bzw. welche Hemmnisse dem zunehmenden Einsatz von Erneuerbaren Energien im Contracting entgegenstehen.

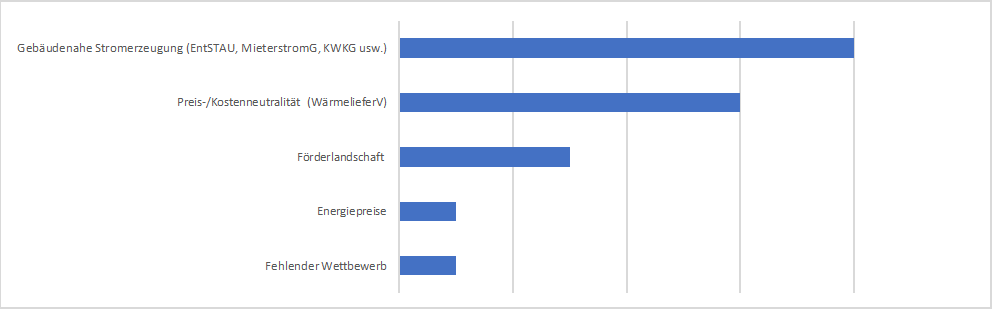

Zur Identifizierung von Marktsegmenten mit besonders großen Wachstumspotenzialen sowie von Hemmnissen, welche der zunehmenden Nutzung von Erneuerbaren Energien entgegenstehen, haben VEDEC und BEE eine qualitative Umfrage unter Anbietern von Contracting-Lösungen und weiteren Experten durchgeführt. Die Ergebnisse der Umfrage decken sich im Wesentlichen mit Branchendaten sowie den jährlichen Untersuchungen der Bundesstelle für Energieeffizienz zum Markt für Energiedienstleistungen. Besonders große Potenziale werden im Bereich der Wohnungswirtschaft gesehen, wobei sich gerade für die weitere Erschließung dieser Kundengruppe bedeutsame Hemmnisse für Erneuerbare Energien ergeben. Abbildung 2 zeigt zusammengefasst die Ergebnisse der qualitativen Umfrage in Hinblick auf wesentliche Barrieren im geltenden Rechtrahmen.

Die Ergebnisse deuten darauf hin, dass das Zusammenspiel unterschiedlicher Regelwerke in der Gesamtheit aktuell keinen ausreichenden Anreiz für Energiedienstleister zur Umsetzung von Projekten der gebäudenahen Erzeugung von Erneuerbaren Strom bieten. Dies deckt sich u.a. mit dem Erfahrungsbericht der Bundesregierung zum Mieterstromgesetz, nachdem das Modell weit hinter seinen Erwartungen zurückbleibt. Im Bereich der Wärmeversorgung stellt das Erfordernis der Preis-/ Kostenneutralität nach § 556 BGB das wesentliche Hemmnis für die Umstellung von Eigenversorgung im Mietverhältnis auf eine gewerbliche Wärmelieferung dar. Die aktuell niedrigen Preise für Heizöl- und Erdgas verschärfen die Problematik, dass der Kostenvergleich zu restriktiv ausgelegt ist, um über dieses Instrument mehr Klimaschutz im Mietmarktsegment zu erreichen.

Abbildung 2: Hemmnisse für Erneuerbare Energien im Contracting

Quelle: Eigene Umfrage.

Als förderpolitische Ergänzungsmöglichkeit wurde hervorgehoben, dass die klassische „investive“ Förderung die Idee der „Contracting-Idee“ – also die professionelle Projektentwicklung, Risikoübernahme sowie vor allem ein effizienter und störungsfreier Anlagenbetrieb als eigentliche Dienstleistung – unberücksichtigt lässt und Potenzial zur Weiterentwicklung besteht.

Deutschland ist Mieterland: Knapp 60 % aller Deutschen wohnen in Mietwohnungen. Im Rahmen eines bestehenden Mietverhältnisses ist dann die Umstellung von Eigenversorgung auf eine gewerbliche Wärmelieferung möglich, wenn die Anforderungen von § 556c BGB (Abs. 1 Satz 1) erfüllt sind. Der Paragraph schreibt vor, dass die Umstellung von Eigenversorgung auf die gewerbliche Wärmelieferung möglich ist, wenn

Beim Kostenvergleich nach Nummer 2 werden in § 8 Wärmelieferverordnung (WärmeLV) für Mietwohngebäude (i) die Kosten der Eigenversorgung durch den Vermieter mit Wärme oder Warmwasser, die der Mieter bislang als Betriebskosten zu tragen hatte, mit (ii) den Kosten, die der Mieter zu tragen gehabt hätte, wenn er die den bisherigen Betriebskosten zugrunde liegende Wärmemenge im Wege der Wärmelieferung bezogen hätte, gegenübergestellt. Die Ermittlung der bisherigen Betriebskosten erfolgt auf Grundlage des durchschnittlichen Endenergieverbrauchs der letzten drei Abrechnungszeiträume über die Multiplikation mit den durchschnittlichen Brennstoffkosten (§ 9 Abs. 1 WärmeLV).

Die Idee dahinter ist einfach: die Investitionen in die neue (und effizientere) Heizungsanlage werden durch die durch die Effizienzverbesserung „eingesparten“ Brennstoffkosten getragen. In der Praxis ist die zuvor beschriebene Kostenneutralität oftmals nicht darstellbar: Weil Erneuerbare Heizsysteme i.d.R. höhere Investitionskosten als konventionelle Versorgungslösungen erfordern, ist die Anlegekannte der historischen Betriebskosten – insbesondere bei den derzeit niedrigen Heizöl- und Erdgaspreisen – zu restriktiv, um eine Umstellung auf „Erneuerbares Contracting“ in der Breite anzureizen. Im Zuge der Erarbeitung des Impulspapiers wurden zwei Lösungsansätze diskutiert. Dabei erscheint die Berücksichtigung einer „Erneuerbaren Pauschale“ im Kostenvergleich insg. zielführender als ein Kostenvergleich „mit Blick in die Zukunft“. Dieser ist zur Vollständigkeit in Anhang 1 aufgeführt.

„Erneuerbare-Pauschale“ im Kostenvergleich berücksichtigen. Es könnte eine Öffnung der historischen Betriebskosten nach oben eingeführt werden, wenn die Umstellung der auf Basis von Heizöl oder Erdgas betriebenen Altanlage auf Erneuerbare Energien erfolgt. (1) würde sich entsprechend weiterentwickeln zu

Betriebskosten(neu) = Betriebskosten(historisch) + Erneuerbare Pauschale (3)

Ein Ansatz zur Berechnung der „Erneuerbaren Pauschale“ könnte über die Absenkung der Primärenergiefaktors (PEF) bei Umstellung auf die gewerbliche Wärmelieferung erfolgen. Diese Anrechnung könnte z.B. unter dem Motto „Wird bei der Umstellung auf gewerbliche Wärmelieferung der PEF gesenkt, dann wird dies pro 0,1 Absenkung auf die Kostenneutralität angerechnet“.

Vorteil dieser Option wäre, dass wenige zusätzliche Annahmen getroffen werden müssen. Ebenso werden besonders klimaschonende Technologien, besonders hoch angerecht. Gleichzeitig bedarf es allerdings einer substantiellen Datenbasis, um den Vorteil der Erneuerbaren Energien in der Vergleichsrechnung abzubilden.

Urbane Gebiete sind für die Umwelt- und Klimapolitik von besonderer Bedeutung, da diese aufgrund entsprechender Bevölkerungsanteile Zentren für den Energie- und Ressourcenverbrauch darstellen. Im Rahmen der Transformation städtischer Energiesysteme rückt das Quartier als Handlungsebene zwischen dem einzelnen Gebäude und Versorgung auf gesamtstädtischer Ebene zunehmend in den Fokus. Hintergrund sind entsprechende Impulse aus Europa (u.a. Gebäudeenergieeffizienzrichtlinie (RL 2018/44), Erneuerbaren-Energien-Richtlinie (RL EU 2018/2001)) sowie die in den vergangenen 20 Jahren erfahrene Kostendegression für gebäudenah erzeugten Erneuerbaren Strom.

Tatsächlich spielt die Erschließung der innerstädtisch verfügbaren Dachflächen für die Erneuerbare Stromerzeugung eine besondere Bedeutung, weil diese die Möglichkeit für dezentrale und insb. sektorenübergreifende Versorgungskonzepte (Strom, Wärme, E-Mobilität) ermöglicht. Als wesentliches Instrument zur Aktivierung von Dachflächen für den Erneuerbaren Ausbau hat die Bundesregierung 2017 das Gesetz zur Förderung von Mieterstrom beschlossen, mit dem der Ausbau der Solarenergie auf Wohngebäuden vorangetrieben werden soll. Mieterstrom bleibt bislang allerdings deutlich hinter den Erwartungen zurück, wie der Mieterstrombericht1 deutlich aufgezeigt hat. Demzufolge wurden von Juli 2017 bis Juli 2019 wurden 677 Mieterstromanlagen mit 13,9 MW installiert. Damit bleibt die Markterschließung deutlich hinter den Erwartungen zurück: Nur ein Prozent des gesetzlich möglichen Mieterstrompotenzials (500 MW pro Jahr) wurde bislang genutzt.

Das MieterstromG definiert die wesentlichen Voraussetzungen für den Anspruch auf Zahlung eines Mieterstromzuschlags. Dieser wird gewährt, wenn die PV-Anlage auf, an oder in einem Wohngebäude installiert und sich Lieferung und Verbrauch auf den „unmittelbaren räumlichen Zusammenhang“ beschränken. Gleichzeitig schränken diese Anforderungen sinnvolle Anwendungen für Mieterstrom aus. Notwendig wären hingegen stärkere ökonomische Anreize sowie eine Erweiterung des Anwendungsbereichs:

Weil die Nutzung von Mieterstrom aktuell weit hinter den Erwartungen zurückbleibt, können etwaige Folgewirkungen u.a. in Hinblick auf Verteilungswirkung und Auswirkungen auf die Stromnetze – analog zum Mieterstrombericht der Bundesregierung – dabei zunächst vernachlässigt werden. Mit §48 EEG 2021 werden die Mieterstromzuschläge bei PV-Anlagen neu geregelt. Obgleich die Neuregelungen zu begrüßen sind, so bleibt die wesentliche (wirtschaftliche) Hürde für Mieterstrom mit der vollen EEG-Umlage weiterhin bestehen. Ebenso ist auf eine vorgesehene Degression des Zuschlags zu verzichten.

Energeanlagen zur Abgabe von Energie,

Begründung: Die Vielzahl der vom Gesetz in den Regelungen zur Kundenanlage in § 3 Nr. 24a EnWG verwendeten unbestimmten Rechtsbegriffe hat in der Praxis dazu geführt, dass es immer wieder gerichtliche Streitfälle zu der Frage gibt, ob die Voraussetzungen einer Kundenanlage im konkreten Einzelfall erfüllt sind. Auch die Regulierungsbehörden und Gerichte schaffen es nicht, Planungssicherheit herstellende Kriterien zu formulieren, denn auch das jüngste Urteil des BGH vom 12.11.2019 (EnVR 65/18) überlässt die Entscheidung im Endeffekt einer Gesamtabwägung und Würdigung im Einzelfall.

Das beste Gegenbeispiel ist § 12b Absatz 5 Stromsteuerverordnung. Dort wird definiert, dass die Stromsteuerbefreiung bei dezentraler Stromversorgung für Entnahmestellen im Umkreis von 4,5 km um die jeweilige Stromerzeugungsanlage gilt. Der Begriff ist im Unterschied zu dem der

„dezentralen Erzeugungsanlage“ nach § 3 Nr. 11 EnWG zu sehen. Es müssten Folgeänderungen im EnWG und EEG aufgenommen werden, um diese Kundenanlage zur dezentralen Versorgung den anderen beiden schon existierenden Kundenanlagen gleichzustellen (z.B. in § 3 Nr. 16, § 3 Nr. 18,

§ 5, § 18 Abs. 3 Nr. 2, § 19a, § 20 Abs. 1d EnWG …).

Mit dem Voranschreiten der Energiewende steigen die Ansprüche an die Contractoren. Lag bislang ein wesentlicher Fokus auf der effizienten Bereitstellung von Endenergie, so gilt es, den Schwerpunkt zunehmend auf klimafreundliche Versorgungskonzepte unter Einbindung von Erneuerbaren Energien zu legen. Insbesondere bei der Realisierung komplexerer Projekte bedarf es daher eines „Energiewende-Profis“, der eine zukunftsweisende Projektplanung und Betriebsführung sicherstellt. Diese Rolle können Contractoren ausfüllen.

Die eigentliche Dienstleistung des Contractors im Rahmen der zukünftigen Förderung im Gebäudesektor könnte dann berücksichtigt werden, wenn die Realisierung von emissionsarmen und sektorenübergreifenden Versorgungskonzepte gelingt. Solche Konzepte, bspw. im Sinne von Wärmenetzen 5.0 sind kostenintensiv; in der Regel fehlt es zudem an bewährten Planungsmethoden, Regelungskonzepten und Betriebserfahrung. Contractoren können entsprechend „Pionierarbeit“ leisten, und dazu beitragen, dass sich solch innovative Konzepte auch in der Breite etablieren Zwar sind mittlerweile in vielen Förderprogrammen Contractoren antragsberechtigt. Aber in vielen Fällen steht einer Ausschöpfung der Förderungen die De-Minimis-Regelung entgegen. Bei einer Förderung unter der AGVO ist die Förderhöhe aufgrund der Beschränkung auf die „Investitionsmehrkosten“ wiederum eingeschränkt. An dieser Stelle sind Anpassungen im Beihilferecht vorzunehmen, um die Ungleichbehandlung zwischen Contractoren und sonstigen Investoren (wie z.B. Grundstückseigentümern) zu beenden.

Ein weiterer möglicher Anknüpfungspunkt stellt die geplante Bundesförderung für effiziente Wärmenetze (BEW) dar. Bei der Errichtung von neuen Wärmenetzen (und der dazu gehörenden Infrastruktur wie z.B. Erzeuger und Speicher) ist ein pauschaler Fördersatz in Höhe von 40 Prozent auf die Gesamtinvestition geplant. Bei Wärmenetzen, welche den Anforderungen von Wärmenetzen 5.0 genügen (bspw. in Hinblick auf Systemdienlichkeit, Lastverschiebung und der Einbindung sektorenübergreifender Anwendungen) könnte bei erfolgreicher Betriebsführung eine zusätzliche Prämierung gewährt werden. Damit würde verstärkt auf eine erfolgreiche Betriebsführung, und nicht die bloße Förderung des technischen Artefakts, abgestellt werden. Vor dem Hintergrund der Integration der Förderrichtlinie „Modellvorhaben Wärmenetze 4.0“ in die BEW wäre perspektivisch auch zu überlegen, wie ein Nachfolgeprogramm für Wärmenetze 4.0 für besonders innovative Versorgungslösungen konzipiert werden könnte.

1) https://www.erneuerbare-energien.de/EE/Navigation/DE/Recht-Politik/Mieterstrom/mieterstrom.html

Im Rahmen der Feststellung der Kostenneutralität ist die zukünftige Entwicklung der Betriebskosten der bisherigen Heizungsanlage abzuschätzen. Zwei Faktoren spielen dabei eine wesentliche Rolle:

Um diese Faktoren im Rahmen der geforderten Kostenneutralität zu berücksichtigen, könnte (1) über die in rot unterlegten Anpassungen erweitert werden:

Betriebskosten(neu) = Endenergieverbrauch(3-Jahre- Ø) * Brennstoffkosten(letztes Jahr) * nEHS- Preisentwicklung * Pauschale für Alter der bisherigen Heizungsanlage (2)

Der Vorteil dieser Option besteht darin, dass die Kosten, welche Mieter bei Nutzung der Altanlage zu tragen haben, realistischer abgebildet werden. Weil die Einsparungen über das Contracting nicht zwangsläufig bereits im ersten Jahr nach der Umstellung, sondern kontinuierlich über die fortfolgenden Jahre spürbar werden, kann ein in die Zukunft gerichteter Kostenvergleich die Vorteile des Contractings deutlicher hervorheben. Dies gilt insbesondere vor dem Hintergrund, dass Mietverträge im Durschnitt über mehrere Jahre hinweg angelegt sind. Der Nachteil der Option besteht hingegen darin, dass Annahmen über die Preisentwicklung im nationalen Emissionshandel und für die Wartungsbedürftigkeit der Altanlage anzusetzen sind.

Das Bundeskabinett hat heute das von Bundeswirtschaftsminister Dr. Robert Habeck vorgelegte Osterpaket wie erwartet beschlossen. Aus Sicht des…

Gemeinsame Pressemitteilung des Bundesverbands Erneuerbare Energie e.V. (BEE) und des Bündnis Bürgerenergie e.V. (BBEn): Heute veröffentlichten…

„Der heute von der International Renewable Energy Agency (IRENA) veröffentlichte erste Global Renewables Outlook macht deutlich, dass eine…