Navigation

![]()

Bundesverband Erneuerbare Energie e.V. (BEE)

EUREF-Campus 16

10829 Berlin

Fon: 030 / 2 75 81 70 – 0

Fax: 030 / 2 75 81 70 – 20

E-Mail: info(at)bee-ev.de

Menü

Webseitensuche

Filteroptionen:

![]()

Bundesverband Erneuerbare Energie e.V. (BEE)

EUREF-Campus 16

10829 Berlin

Fon: 030 / 2 75 81 70 – 0

Fax: 030 / 2 75 81 70 – 20

E-Mail: info(at)bee-ev.de

Webseitensuche

Filteroptionen:

Unter der EU-Verordnung 2022/1854

2. November 2022

Der Bundesverband Erneuerbare Energie e.V. („BEE“) hat uns, die Kanzlei Raue, beauftragt, die Befugnis der Mitgliedsstaaten zur Einführung einer Übergewinnsteuer als Maßnahme zur Begrenzung der Markterlöse unter der Verordnung des Rates der Europäischen Union über Notfallmaßnahmen vom 6. Oktober 2022 (EU) 2022/1854 („EU-NofallVO“) zu prüfen. Ergebnis unserer Prüfung ist, dass eine Übergewinnsteuer eine Maßnahme zur Begrenzung von Markterlösen im Sinne von Art. 6 und Art. 8 EU-NotfallVO darstellt. Dies beruht auf folgenden Erwägungen:

Wir prüfen im Folgenden zunächst, ob die Einführung einer Übergewinnsteuer als Umsetzung der verbindlichen Obergrenze für Markterlöse im Sinne von Art. 6 ff. EU-NotfallVO anzusehen wäre (unten, I.). Im Anschluss untersuchen wir, ob nach europäischem oder nationalem Recht die Einführung einer Übergewinnsteuer anstelle einer Abschöpfung von Erlösen ggf. sogar geboten ist (unten, II.).

Die Frage, ob eine Übergewinnsteuer für Stromerzeuger zur Umsetzung der „Obergrenze für Markterlöse“ im Sinne von Art. 6 i. V. m. Art 8 EU-NotfallVO geeignet ist, ist anhand des Wortlauts, der Historie, der Systematik und des Sinn und Zwecks von Art. 6 i. V. m. Art. 8 EU-NotfallVO zu untersuchen. Diese im deutschen Recht anerkannten Auslegungsmethoden gelten auch für die Auslegung von Unionsrecht.1

1. Wortlaut

Der Anknüpfungspunkt einer jeden Übergewinnsteuer ist das Nettoeinkommen.2 Eine steuerliche Maßnahme, die an das Nettoeinkommen (Gewinne) anstelle von Erlösen anknüpft, wäre von dem Wortlaut von Art. 6 Abs. 1 EU-NotfallVO nicht gedeckt, wenn danach zwingend eine Anknüpfung an Erlöse im Sinne von Einnahmen (Entgelte) aus jedem einzelnen Stromverkaufsgeschäft erforderlich wäre.

Der Wortlaut von Art. 6 Abs. 1 EU-NotfallVO ist insofern nicht eindeutig. Zwar spricht Art. 6 Abs. 1 EU-NotfallVO von „Markterlösen“, die auf höchstens 180 EUR je MWh zu begrenzen sind. Art. 2 Nr. 5 EU-NotfallVO definiert Markterlöse dann jedoch nicht als Einnahmen aus jedem einzelnen Verkaufsgeschäfts, sondern als die „realisierten Erträge“, die ein Erzeuger für den Verkauf und die Lieferung von Strom in der Union erhält. Im deutschen Steuerrecht ist der Begriff „Ertrag“ insbesondere im Rahmen der Verwendung für den Oberbegriff der Ertragsteuer bekannt. Ertragsteuern sind Steuern, deren Bemessungsgrundlage der Gewinn bzw. der Überschuss ist – als Beispiele seien die Einkommen-, Körperschaft- und Gewerbesteuer genannt.3 Der Begriff "Ertragsteuer" geht auf den historischen Begriff des Reinertrags zurück, welcher als Gewinn zu verstehen ist.4 Auch in § 7 GewStG ist der Gewerbeertrag der Gewinn. Ertrag ist mithin im Steuerrecht kein Synonym für Einnahmen, sondern berücksichtigt auch die Ausgaben.

Eine nationale Regelung, die an Erträge anstelle von Erlösen (Entgelten) aus einzelnen Veräußerungsgeschäften anknüpft, wäre damit von der Definition erfasst. Dieses Auslegungsergebnis wird durch die Fassungen in anderen Amtssprachen bestätigt. So definiert die englische Fassung der EU-NotfallVO die „market revenues“ als „realised income“ was die gleiche Bedeutung wie realisierte Erträge hat.

Auch die Erwägungsgründe der Verordnung verstehen stellenweise den Begriff „Erlöse“ als Ergebnis unter Abzug von Grenzkosten. Erwägungsgrund 24 stellt fest:

„Da der Preis auf dem Day-Ahead-Markt als Referenzpreis für andere Stromgroßhandelsmärkte dient und alle Marktteilnehmer denselben Clearingpreis erhalten, wurden bei den Technologien mit deutlich niedrigeren Grenzkosten seit der militärischen Aggression Russlands gegen die Ukraine im Februar 2022 durchweg hohe Erlöse erzielt, die weit über die Erwartungen bei der Investition hinausgingen“ (Hervorhebung durch Verf.)

Höhere „Erlöse“ von Anlagen mit geringeren Grenzkosten können aber nur dann entstehen, wenn Erlöse als Einnahmen unter Abzug von Kosten definiert werden.

Demgegenüber sprechen die Ausführungen in den Erwägungsgründen zur Herleitung der Obergrenze von 180 EUR/MWh dafür, dass „Markterlöse“ – entgegen der Definition in Art. 2 Nr. 5 EU-NotfallVO – das volle Entgelt ohne Abzug von Kosten jedweder Art sein sollen. Denn die Obergrenze leitet der Rat allein aus den Stromgroßhandelspreisen zu Spitzenlastzeiten ab,5 die naturgemäß nicht lediglich die Erträge widerspiegeln.

Die reine Wortlautauslegung der EU-NotfallVO ist damit für die Frage, ob eine Übergewinnsteuer ein wirksames Mittel zur Begrenzung der Markterlöse sein kann, unergiebig. Dabei ist nicht auszuschließen, dass diese Mehrdeutigkeit möglicherweise sogar gewollt ist. So sollte nach einem Erstentwurf der EU-NotfallVO noch klar gestellt werden, ob die Markterlöse unter Abzug von Steuern, Abgaben usw. zu verstehen sind. Von einer derartigen Klarstellung wurde dann aber – möglicherweise bewusst – abgesehen.

Damit lässt sich dem Wortlaut von Art. 6 Abs. 1 EU-NotfallVO keine zwingende Vorgabe an die Mitgliedstaaten entnehmen, derzufolge diese als Bemessungsgrundlage die Einnahmen (Entgelte) eines jeden Verkaufsgeschäfts zu Grunde zu legen hätten. Dementsprechend enthält die EU-NotfallVO auch keine Vorgabe dazu, auf welche Weise die Übererlöse abgeschöpft werden, also ob durch eine Steuer, eine Abgabe oder ohne jede staatliche Kontrolle unter direkter Weitergabe an den Endverbraucher. Dies ist angesichts der Steuerhoheit der Mitgliedstaaten (Art. 113 ff. AEUV) auch zwingend.

2. Historie

Bei dem Ratsbeschluss zur EU-NotfallVO gemäß Art. 122 Abs. 1 AEUV handelt es sich nicht um das Ergebnis eines förmlichen Gesetzgebungsverfahrens, sondern um einen Verhandlungskompromiss zwischen den Energieministern der Mitgliedstaaten. Für die historische Auslegung können daher keine Gesetzgebungsmaterialien herangezogen werden. Vielmehr muss die Auslegung im Lichte des bekannten Verhandlungsverlaufs und der vorgeschalteten Maßnahmen von Rat und Kommission erfolgen.

In diesem Rahmen ist zunächst die REPowerEU-Mitteilung der Kommission vom 8. März 20226 von Bedeutung, auf die die Erwägungsgründe an zahlreichen Stellen Bezug nehmen. In der REPowerEU-Mitteilung heißt es:

„Zur Finanzierung derartiger Sofortmaßnahmen könnten die Mitgliedstaaten die vorübergehende Besteuerung von Zufallsgewinnen in Betracht ziehen. Im Jahr 2022 könnten laut der Internationalen Energieagentur durch eine derartige Besteuerung hoher Erlöse bis zu 200 Mrd. EUR als teilweiser Ausgleich für die gestiegenen Energiekosten zur Verfügung gestellt werden. Derartige Maßnahmen sollten nicht rückwirkend gelten, aber technologieneutral sein, den Stromerzeugern die Deckung ihrer Kosten ermöglichen und langfristige Markt- und CO2-Preissignale schützen.“7

Anhang 2 der Mitteilung regelt die Einzelheiten der Besteuerung.

„In der derzeitigen Krisensituation können die Mitgliedstaaten ausnahmsweise beschließen, steuerliche Maßnahmen zu ergreifen, mit denen einige der Erträge, die bestimmte Stromerzeuger erzielen, erfasst werden sollen“

Die englische Fassung der Mitteilung spricht in diesem Zusammenhang auch bereits von inframarginalen Erträgen:

„Redistributing revenues from fiscal measures on infra-marginal rents to final electricity consumers would partly prevent that current high gas prices increase the costs incurred by final customers.“

Daraus ergibt sich, dass – nach Auffassung der Kommission als Urheberin der Mitteilung als auch des Entwurfs8 der EU-NotfallVO – eine (Über-)Gewinnsteuer ein geeignetes Mittel zur Abschöpfung „inframarginaler Erträge“ darstellt.

In der Folge dieser Mitteilung, teilweise aber auch schon in deren Vorfeld, haben zahlreiche EU-Staaten, unter anderem Italien, Spanien und Griechenland Übergewinnsteuern für Stromerzeuger eingeführt.9 Es ist zu erwarten, dass sich die nur sechs Monate später auf Vorschlag der Kommission erlassene EU-NotfallVO zu dem Bestandsschutz solcher Übergewinnsteuern angesichts der in der EU-NotfallVO vorgesehenen Obergrenze für Markterlöse verhält. Mit anderen Worten lag es auf der Hand, dass die Kommission sich zu der Frage erklärt, ob solche Übergewinnsteuern ein wirksames Mittel zur Begrenzung von Markterlösen gemäß Art. 6 EU-NotfallVO darstellen. Der Verordnungstext enthält bereits seit dem ersten Entwurf die folgende Befugnis der Mitgliedstaaten:

„Member States may maintain or introduce measures that further limit the market revenues of producers, provided that these measures are proportionate and non-discriminatory, do not jeopardise investment signals, ensure that the investments costs are covered, do not distort the functioning of electricity wholesale markets, and are compatible with Union law.“

Die finale dt. Fassung lautet in Art. 8 Abs. 1 lit. a EU-NotfallVO:

„Die Mitgliedstaaten können Maßnahmen aufrechterhalten oder einführen, durch die die Markterlöse der Erzeuger, die Strom aus den in Artikel 7 Absatz 1 genannten Quellen erzeugen, weiter begrenzt werden.“

Die Formulierung „further limit the market revenues“ lässt zunächst offen, ob die Mitgliedstaaten danach auch zur Beibehaltung oder Neueinführung einer Übergewinnsteuer befugt sind, die zwar an Gewinne anstelle von Erlösen im Sinne von Einnahmen anknüpft, aber letztlich abhängig von der Ausgestaltung ebenso zur Begrenzung inframarginaler Renten geeignet ist. Letztes hatte jedenfalls die Kommission bereits in der REPowerEU-Mitteilung bekräftigt. Die Formulierung („further limit“) könnte aber auch so verstanden werden, dass hierdurch nur eine strengere Erlösobergrenze als 180 EUR/MWh ermöglicht werden soll. Der Rat selbst hat diese Vorschrift allerdings so verstanden, dass bestehende Übergewinnsteuern für Stromerzeuger wie etwa das griechische Modell grundsätzlich ein Instrument zur Begrenzung von Markterlösen darstellen und daher beibehalten werden können. In einer Präsentation10 im Europäischen Rat vom 15. September 2022 heißt es, dass andere nationale Maßnahmen zulässig blieben oder neu eingeführt werden könnten, wenn sie dasselbe wirtschaftliche Ergebnis erzielen („achieve the same result“) und die weiteren in der EU-NotfallVO aufgeführten Voraussetzungen (vgl. Art. 8 Abs. 2 EU-NotfallVO) einhalten:

Dementsprechend hat beispielsweise der griechische Energieminister mitgeteilt, dass auch nach Verabschiedung der EU-NotfallVO allenfalls kleinere Änderungen an der bereits bestehenden Übergewinnsteuer für Stromerzeuger erforderlich seien.11

Diese Offenheit für andere Umverteilungsmechanismen spiegelt sich auch in den Erwägungsgründen der EU-NotfallVO selbst wider. Danach sollte „die Obergrenze für Markterlöse nicht für Erzeuger gelten, deren Markterlöse anderen behördlichen Regulierungsmaßnahmen unterliegen.“12 In Spanien wurde die die bereits zuvor eingefügte Maßnahme am 18. Oktober 2022 bis zum 31. Dezember 2023 verlängert.13

Dieses weite Verständnis der zur Begrenzung von Erlösen geeigneten Mechanismen ist schließlich in dem Protokoll über die Annahme der Verordnung im schriftlichen Verfahren festgehalten.14 Zwar können Äußerungen der Mitgliedstaaten im Rahmen solcher Ratsprotokolle den Sinn eines Rechtsakts nicht verändern. Allerdings können sie nach den Verfahrensregeln des Rates zur Bestätigung eines bereits im Wortlaut der Verordnung angelegten Auslegungsergebnisses verwendet werden.15 In dem Ratsprotokoll hält die polnische Regierung ähnlich der Aussage aus der Ratspräsentation fest, dass „gleichwertige“ Maßnahmen als Erlösbegrenzung zulässig blieben:

„Die Republik Polen ist außerdem der Ansicht, dass der Erlass der fraglichen Verordnung in keiner Weise die Befugnis der Mitgliedstaaten untergräbt, auf nationaler Ebene Maßnahmen einzuführen und beizubehalten, die identisch oder gleichwertig sind mit denen die vom Rat der EU in der Verordnung vereinbart wurden, und dass solche Maßnahmen gemäß Artikel 7a [nunmehr Art. 8] und Artikel 13 [nunmehr Art. 14] als mit den Anforderungen der Verordnung übereinstimmend angesehen werden sollten.“16

Litauen und Estland betonen, dass nach ihren nationalen Systemen die inframarginalen Erlöse direkt durch die Energieversorgungsunternehmen in den Ausbau erneuerbarer Energien investiert werden und auf diese Weise die Erlösbegrenzung nach Art. 6 EU-NotfallVO sichergestellt werde.17

Damit spricht die historische Auslegung des Ratsbeschlusses unter Beachtung der REPowerEU-Mitteilung dafür, dass eine Übergewinnsteuer als Maßnahme zur Begrenzung inframarginaler Erlöse unter Beachtung der Voraussetzungen in Art. 8 Abs. 2 EU-NotfallVO zulässig ist.

3. Sinn und Zweck

a) Kurzfristige Hebung finanzieller Ressourcen

Auch die Auslegung nach Sinn und Zweck bestätigt das Ergebnis der historischen Auslegung, wonach eine Übergewinnsteuer eine gleichwertige Maßnahme zur Begrenzung von Markterlösen darstellt und damit Art. 6 i. V. m. Art. 8 EU-NotfallVO umsetzt. Sinn und Zweck der EU-NotfallVO ist die kurzfristige und effiziente Hebung finanzieller Mittel zur Entlastung von Letztverbrauchern. Die Erwägungsgründe zur Verordnung beschreiben die darin geregelten Maßnahmen als dringende, befristete und außerordentliche Wirtschaftsmaßnahmen, die als rasche Krisenreaktion notwendig seien.18

Allerdings ist dem Rat bewusst, dass eine centgenaue Begrenzung von Markterlösen von der Mitwirkung einer Vielzahl von Marktteilnehmern abhängt, was die Effizienz der Maßnahme gefährden könnte. Zwar sind in Art. 7 Abs. 6 EU-NotfallVO Mitwirkungspflichten von Erzeugern, Vermittlern und weiteren relevanten Marktteilnehmern geregelt. Angesichts der unübersehbaren Vielzahl von Handelsgeschäften, die im Stromsektor bis herunter auf die Viertelstundenebene (und im Regelenergiemarkt noch darunter) reichen, lässt die EU-NotfallVO im Interesse einer effektiven Umsetzung aber auch Schätzungen zu:

„Da die zuständigen Behörden der Mitgliedstaaten die Durchsetzung der Obergrenze für Markterlöse für eine Vielzahl einzelner Transaktionen sicherstellen müssen, sollten diese Behörden die Möglichkeit haben, für die Berechnung der Obergrenze für Markterlöse auf angemessene Schätzungen zurückzugreifen.“19

Der ursprünglich in diesem Erwägungsgrund enthaltene Zusatz „these estimates should, where appropriate, be corrected ex post“ ist im Laufe der Verhandlungen wieder gestrichen worden. Die EU-NotfallVO erlaubt es damit den Mitgliedstaaten, mit Schätzwerten zu arbeiten und diese als endgültige Werte der Begrenzung von Markterlösen zu Grunde zu legen.

Eine Übergewinnsteuer ist aber nichts anderes als eine geschätzte Erlösbegrenzung, die zudem wegen des geringeren Datenerhebungsaufwands schneller umsetzbar wäre. Denn anstelle einer Begrenzung jedes einzelnen Handelsgeschäfts lässt sich mit einer entsprechenden Bemessungsgrundlage und abhängig von der Höhe des Steuersatzes das wirtschaftlich identische Ergebnis erzielen. Damit spricht der Sinn und Zweck der EU-NotfallVO nicht gegen, sondern eher für eine Übergewinnsteuer.

Dies gilt im Übrigen gerade dann, wenn der deutsche Gesetzgeber beabsichtigen sollte, Erlöse technologiespezifisch abzuschöpfen. Während der Meldeaufwand und damit die Umsetzung einer solchen technologiespezifischen Abschöpfung (insbesondere bei einer Portfoliovermarktung) immens wäre, würde bei einer Übergewinnsteuer automatisch dasjenige Unternehmen eine höhere Steuerlast tragen, das aufgrund vermeintlich technologiespezifisch geringerer Grenzkosten höhere Gewinne erzielt.

b) Vermeidung von Wettbewerbsverzerrungen

Zudem verfolgt die EU-NotfallVO die weitere Zielsetzung, Wettbewerbsverzerrungen zwischen den einzelnen Erzeugungstechnologien zu vermeiden. Die effizienteste Erzeugungstechnologie soll damit weiterhin davon profitieren, den größten Abstand zu dem von der EU-NotfallVO fingierten Markträumungspreis von maximal 180 EUR/MWh aufzuweisen.20 Die REPowerEU-Mitteilung der Kommission vom 8. März 2022 hielt deshalb in Annex 2 sogar eine technologiespezifische Unterscheidung bei der Höhe der Steuersätze explizit für unzulässig:

„Die verschiedenen Energieträger wären steuerlich gleichzustellen.“

(englische Fassung:) „The measure should not distinguish different generation technologies“

Eine Wettbewerbsverzerrung läge demgegenüber bei Anwendung eines gleichen Steuertarifs nicht vor. Dennoch würde, soweit tatsächlich bestimmte Erzeuger aufgrund ihrer geringeren Grenzkosten höhere Gewinne erwirtschaften, diese automatisch einer höheren Steuerlast ausgesetzt. Auf diese Weise würden im Sinne des Leistungsprinzips Übergewinne erfasst, ohne einzelne Technologien zu benachteiligen und damit den Wettbewerb zu verzerren.

c) Keine Kostenunterdeckung, keine Gefährdung von Investitionssignalen

Nicht zuletzt darf eine nationale Maßnahme nicht in Widerspruch zu dem in Art. 8 Abs. 2 EU-NotfallVO genannten Kriterienkatalog stehen. Sie muss diskriminierungsfrei und verhältnismäßig sein, darf Investitionssignale nicht gefährden und nicht zu einer Kostenunterdeckung führen. Bei Anknüpfung an Nettoeinnahmen anstelle von Erlösen werden diese Kriterien in der Regel eingehalten, da die Bemessungsgrundlage für die Steuerbelastung an Nettoeinnahmen ab einem bestimmten Schwellenwert anknüpft und damit denklogisch keine Kostenunterdeckung eintreten kann.21

d) Zwischenergebnis

Damit ist eine Übergewinnsteuer anstelle einer Erlösabschöpfung sogar besser geeignet, die Ziele der Verordnung im Sinne einer schnellen Hebung finanzieller Ressourcen ohne Wettbewerbsverzerrungen und ohne die Gefahr von Kostenunterdeckungen einzelner Unternehmen zu verwirklichen.

4. Ergebnis

Art. 6 i. V. m. Art. 8 EU-NotfallVO enthalten keinerlei Vorgaben zu den Instrumenten, mit denen Markterlöse auf 180 EUR/MWh begrenzt werden können. Die Entstehungsgeschichte des Ratsbeschlusses und die Ziele der Verordnung sprechen dafür, dass die Mitgliedstaaten eine Begrenzung von Erlösen auch mit dem Instrument einer Übergewinnsteuer umsetzen können.

Eine Übergewinnsteuer wäre auch aus Gründen des höherrangigen Europarechts, insbesondere unter beihilferechtlichen Gesichtspunkten, das vorzugswürdige Mittel (unten, 1.). Darüber hinaus wäre eine Gewinnsteuer im Rahmen der Befristung gemäß Art. 22 Abs. 2 lit. c) EU-NotfallVO möglich. Sollte der Gesetzgeber an einer Rückwirkung festhalten wollen, käme aber ohnehin nur eine steuerrechtliche Maßnahme in Betracht (unten, 2.). Nicht zuletzt wäre eine echte Erlösabschöpfung in zweierlei Hinsicht nicht mit der Finanzverfassung der Bundesrepublik vereinbar (unten, 3.).

1. Beihilferechtliche Aspekte sprechen für Übergewinnsteuer

Die von dem nationalen Gesetzgeber einzuführenden Mechanismen zur Begrenzung von Markterlösen müssen sich an dem Beihilfeverbot des Art. 107 Abs. 1 AEUV messen lassen. Zwar ist die Umsetzung von zwingendem Unionsrecht einer Überprüfung anhand von Art. 107 Abs. 1 AEUV nicht zugänglich. Allerdings gilt dies nicht für die Maßnahmen der EU-NotfallVO, da diese dem nationalen Gesetzgeber ein Ermessen hinsichtlich der Instrumentenwahl zur Erlösbegrenzung einräumt. Zudem stellt Art. 8 Abs. 2 lit. e) EU-NotfallVO explizit klar, dass nationale Maßnahmen dem höherrangigen Unionsrecht standhalten müssen.

Steuerliche Ungleichbehandlungen, insbesondere die Anwendung unterschiedlicher Steuersätze für Unternehmen gleicher Branchen, werden als aus staatlichen Mitteln gewährte Begünstigungen angesehen, weil eine günstigere steuerliche Behandlung das Spiegelbild einer direkten staatlichen Subvention darstellt.22 Dieser Grundsatz beschränkt auf zweifache Weise die Gestaltungsspielräume des nationalen Gesetzgebers.

Erstens ist die Ungleichbehandlung zwischen Unternehmen des fossilen Sektors, die einen Solidaritätsbeitrag (faktisch eine Übergewinnsteuer) leisten sollen, und Unternehmen des Stromsektors, die einer Erlösbegrenzung unterliegen, auf ein Minimum zu reduzieren. Denn Gründe für eine Ungleichbehandlung dieser Sektoren sind nicht ersichtlich. Die Erwägungsgründe sind in dieser Hinsicht ebenfalls unergiebig. Implizit scheinen sie zu unterstellen, dass der Preisbildungsmechanismus im fossilen Sektor keinem Markträumungspreis unterliege und daher eine Erlösbegrenzung dort nicht in Betracht komme.23 Abgesehen davon, dass im fossilen Sektor zwar kein Markträumungspreis, sehr wohl aber ein Marktpreis, beispielsweise auf dem Steinkohleweltmarkt existiert, könnte diese Feststellung allenfalls rechtfertigen, dass im fossilen Sektor keine Erlösbegrenzung vorgesehen ist. Es rechtfertigt aber umgekehrt nicht, wieso im Stromsektor keine Übergewinnsteuer in Betracht kommt, vor allem dann, wenn diese zur Verwirklichung der Verordnungsziele besser geeignet ist. Beide Sektoren befinden sich mit Blick auf das Ziel der EU-NotfallVO, nämlich der Partizipation von Unternehmen des Energiesektors an der Krisenbewältigung und der Entlastung von Verbrauchern, in einer vergleichbaren Lage. Dies spricht dafür, dass die Unternehmen der Energiebranche insgesamt keinen unterschiedlichen Steuersätzen ausgesetzt werden dürfen. Es ist daher durch den nationalen Gesetzgeber zu prüfen, ob der für den fossilen Sektor geltende Steuersatz von mindestens 33 % oberhalb von 120 % der Gewinne des Fünfjahresdurchschnitts gemäß Art. 14 bis 16 EU-NotfallVO geeignet ist, die durchschnittlichen Erlöse von Stromerzeugern auf 180 EUR/MWh zu begrenzen. Ist dies der Fall, besteht keinerlei Grund, der im Rahmen des Beihilfeverbots eine unterschiedliche Belastung dieser beiden Sektoren der Energiebranche rechtfertigen könnte.

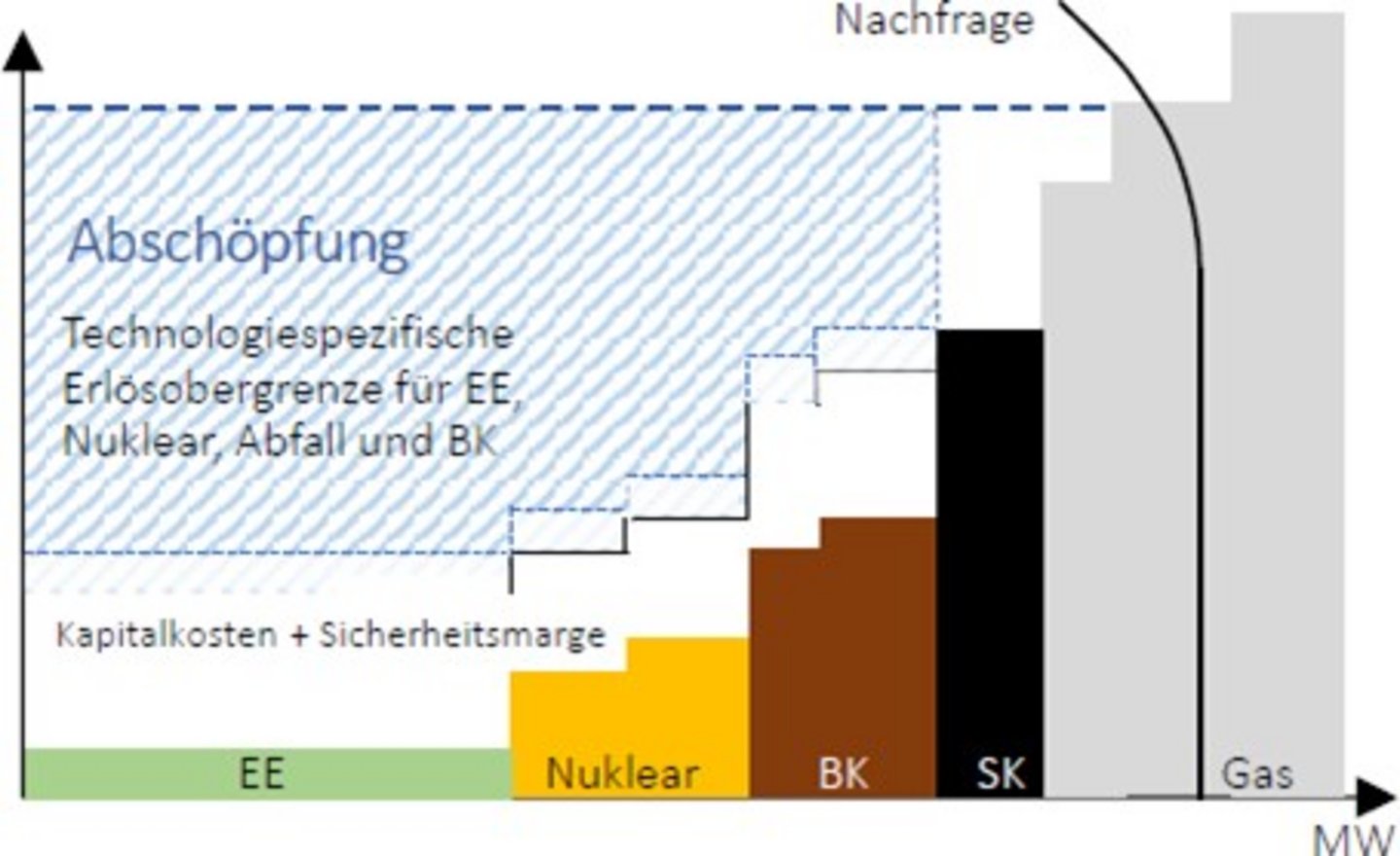

Zweitens ist das Beihilfeverbot im Rahmen der geplanten Differenzierung zwischen einzelnen Stromerzeugern, insbesondere auf Grenzkostenbasis, zu beachten. In diesem Zusammenhang hat die Kommission bereits in der REPowerEU Mitteilung betont, dass „soweit Befreiungen von solchen Gewinnsteuern zu selektiven Vorteilen für bestimmte Unternehmen führen, […] die Vorschriften über staatliche Beihilfen Anwendung finden“24 Diese Feststellung gilt auch, soweit zwar keine vollständige Befreiung, aber unterschiedliche Abschöpfungsquoten durch technologiespezifische Obergrenzen vorgeschrieben würde. Die Anwendung unterschiedlicher Erlösobergrenzen je nach technologiespezifischen Grenzkosten würde aber genau einen solchen selektiven Vorteil derjenigen Unternehmen begründen, die von einer höheren Erlösobergrenze profitieren. Der von dem BMWK derzeit verfolgte „Treppenansatz“ (s. das folgende Schaubild) mit potentiell hunderten von Obergrenzen begründet damit eine Selektivität, dem das Beihilfeverbot entgegensteht.

Ungeachtet der Tatsache, dass unterschiedliche Technologien in Art. 8 Abs. 1 lit a) EU-NotfallVO erwähnt werden, wird der Anwendungsbereich dieser Vorschrift durch das Beihilfeverbot eingeschränkt, das gemäß Art. 8 Abs. 2 lit. e) EU-NotfallVO unberührt bleibt. Die Anknüpfung an Technologien ist damit, soweit diese Differenzierung auf unterschiedlichen Grenzkosten beruht, mit Art. 107 Abs. 1 AEUV nicht vereinbar. Im Gegensatz dazu würde eine Übergewinnsteuer automatisch und ohne Diskriminierung zu einer höheren Steuerlast von Unternehmen führen, die krisenbedingte Übergewinne erwirtschaften, sei es aufgrund ihrer günstigen Kostenstruktur oder aus anderen Gründen.

Die Vereinbarkeit mit höherrangigem Unionsrecht gebietet daher eine Gleichbehandlung erstens aller Sektoren der Energiebranche (fossiler Sektor und Stromerzeugung) und zweitens der verschiedenen Erzeugungstechnologien untereinander. Diese Gleichbehandlung lässt sich nur über steuerliche Maßnahmen erreichen.

2. Geplante Rückwirkung

Die Bundesregierung plant aktuell, eine Erlösabschöpfung rückwirkend zum 1. März 2022 einzuführen. Allerdings wäre hiermit eine echte und damit verfassungsrechtlich grundsätzlich unzulässige Rückwirkung verbunden.25 Der Tatbestand der Erlöseinnahme liegt in der Vergangenheit. Entsprechend ist auch davon auszugehen, dass ein Großteil der Einnahmen der Stromerzeugungsunternehmen aus den vergangenen Monaten bereits reinvestiert oder anderweitig verbraucht ist. Besonders augenscheinlich ist dies bei Stromerzeugern mit einem unterjährigen Bilanzstichtag, die die im unterjährig endenden Geschäftsjahr erwirtschafteten Gewinne bereits entnommen, versteuert und ggf. sogar reinvestiert haben.

Dieser verfassungsrechtlichen Problematik wäre allerdings eine Übergewinnsteuer nicht in diesem Ausmaß ausgesetzt. Zutreffend grenzt eine Ausarbeitung des wissenschaftlichen Dienstes des Bundestages daher die Rückwirkung von Übergewinnsteuern von einer rückwirkenden Erlösabschöpfung einzelner Verkaufsgeschäfte ab:

„Die durch Einführung einer Übergewinnsteuer ausgelöste Steuermehrbelastung knüpft an das Ergebnis des gesamten Jahres an, nicht aber an einzelne Dispositionen des Steuerpflichtigen während des Jahres, zum Beispiel ein einzelnes Veräußerungsgeschäft, das im Vertrauen auf die bestehende steuerliche Rechtslage vorgenommen wird und damit eine gefestigte Rechtsposition entstehen lässt.“26

Nach den Ausführungen des Wissenschaftlichen Dienstes ist die rückwirkende Abschöpfung der Entgelte eines einzelnen abgeschlossenen Verkaufsgeschäfts eine echte Rückwirkung und damit unzulässig. Demgegenüber wird eine steuerliche Rückanknüpfung unter gewissen Voraussetzungen als zulässig angesehen, soweit die Steuer noch während des Veranlagungsjahres eingeführt wird und durch einen unerwartet aufgetretenen Finanzbedarf gerechtfertigt ist.27

Unabhängig davon wäre es auch bei der Übergewinnsteuer aufgrund des gesetzgeberischen Gestaltungsspielraums denkbar, diese auf einen Zeitraum vom 1. Dezember 2022 bis zum 30. Juni 2023 zu begrenzen. Sofern bei der Übergewinnsteuer als Ergänzungsabgabe gemäß Art. 106 Abs.1 Nr. 6 GG eine Akzessorietät28 zur Einkommensteuer bzw. Körperschaftsteuer besteht oder diese direkt als besondere Tarifbestimmung zur Einkommens- und Körperschaftssteuer umgesetzt würde (hierzu sogleich unter 3.), könnte der Zeitraum vom 1. Dezember 2022 bis zum 30. Juni 2023 aufgeteilt und den beiden Veranlagungszeiträumen der Einkommensteuer/Körperschaftsteuer (regelmäßig 1. Januar bis 31. Dezember 2022 und 1. Januar bis 31. Dezember 2023) anteilig zugeordnet werden.

3. Finanzverfassungsrechtliche Vorgaben

Schließlich sprechen die finanzverfassungsrechtlichen Vorgaben des Grundgesetzes gegen eine Abschöpfung von Erlösen im Sinne von Entgelten aus Verkaufsgeschäften. Das Bundesverfassungsgericht hat im Rahmen seiner Entscheidung zur Kernbrennstoffsteuer ein Steuererfindungsrecht des einfachen Gesetzgebers abgelehnt. Der Gesetzgeber darf nur Steuern einführen, die sich hinsichtlich der wesensprägenden Merkmale einem der Typusbegriffe in Art. 106 GG zuordnen lassen.29 Während eine Übergewinnsteuer entweder als Körperschaftsteuer gemäß Art. 106 Abs. 3 Satz 1 i.V.m. Art. 105 Abs. 2 GG oder als Ergänzungsabgabe gemäß Art. 106 Abs.1 Nr. 6 GG angesehen werden könnte,30 ist eine echte Erlösabschöpfung in der deutschen Finanzverfassung nicht vorgesehen. Denn sie würde, anders als die Körperschaftsteuer, gerade nicht an das Nettoeinkommen, sondern an das Entgelt einzelner Transaktionen, anknüpfen.

Hier gegen lässt sich auch nicht einwenden, dass sich eine Erlösabschöpfung als reiner Zahlungskreislauf zwischen privaten Rechtssubjekten abspiele und daher die Grundsätze der Finanzverfassung nicht berührt seien. Denn angesichts des erheblichen Zeitverzuges von unter einer Erlösabschöpfung generierten Mitteln soll nach der aktuellen Planung eine Zwischenfinanzierung durch den WSF erfolgen. Der WSF überlässt den Übertragungsnetzbetreibern die finanziellen Mittel, die wiederum der Erstattung der Mehrkosten der Lieferanten im Rahmen der Entlastungsmaßnahmen dienen. Nach diesem Konstrukt dienen die von den Stromerzeugern – zeitversetzt – abgeschöpften Erlöse letztlich der Rückzahlung der bei dem WSF aufgenommenen Mittel durch die Übertragungsnetzbetreiber. Es findet folglich ein Mittelfluss von den Erzeugern an die Übertragungsnetzbetreiber und von dort an den WSF statt. Bei dem WSF handelt es sich gemäß §§ 16 Abs. 3, 17 Stabilisierungsfondgesetz („StFG“) um ein nichtrechtsfähiges Sondervermögen, also letztlich die Bundesrepublik selbst. Damit dürfte die erforderliche Aufkommenswirkung zu Gunsten der öffentlichen Hand31 gegeben sein, die die Einhaltung finanzverfassungsrechtlicher Vorgaben erfordert.

Da die Erlösabschöpfung aber wie dargelegt keinem Steuertypus zuzuordnen ist, könnte sie allenfalls unter den zu Sonderabgaben entwickelten Grundsätzen zulässig sein, die in engen Grenzen eine Staatsfinanzierung jenseits der Finanzverfassung erlauben. Sonderabgaben sind nach der Rechtsprechung des BVerfG nur unter besonderen Voraussetzungen zulässig.32 Unter anderem müsste es sich bei den Stromerzeugern um eine von der Allgemeinheit durch eine gemeinsame Interessenlage abgrenzbare homogene Gruppe handeln. Zwar haben die Stromerzeuger ein gemeinsames Interesse an dem Verkauf von Strom, das sich jedoch in diesem Punkt erschöpft. Notwendig wäre nach der Rechtsprechung des BVerfG aber eine Verbundenheit der Gruppe, die auf den Abgabenzweck bezogen ist und die nicht erst durch die Abgabenregelung selbst begründet wird.33 Ein solches gemeinsames Interesse der Stromerzeuger an der finanziellen Entlastung von Haushaltskunden besteht nicht. Es liegt auch keine, von der Rechtsprechung als weitere Voraussetzung geforderte besondere Gruppenverantwortung der mit der Abgabe belasteten Gruppe für die Erfüllung der zu finanzierenden Aufgabe vor. Folglich dürfte die Mehrerlösabschöpfung in der aktuell angedachten Form insgesamt nicht mit finanzverfassungsrechtlichen Grundsätzen vereinbar sein. Sie ist weder den Steuertypen des Art. 106 GG zuzuordnen, noch stellt sie eine zulässige Sonderabgabe dar. Damit wäre eine finanzverfassungskonforme Umsetzung von Art. 6 i. V. m. Art. 8 EU-NotfallVO nur im Wege der Übergewinnsteuer möglich.

1 Gaitanides, in: von der Groeben/Schwarze, 7. Aufl. 2015, EUV Art. 19 Rn. 43; Dauses/Ludwigs in: EU-WirtschaftsR-HdB, B. B.I. Rechtsquellen Rn. 7.

2 Wissenschaftlicher Dienst des Deutschen Bundestages, Übergewinnsteuer – historische Hintergründe, aktuelle Diskussion und rechtliche Fragen – WD 4 - 3000 - 023/21, 31. März 2021.

3 Aichberger, in: Weber kompakt, Rechtswörterbuch, „Ertragsteuern“.

4 Hey, in: Tipke/Lang, Steuerrecht, 23. Aufl. 2018, § 7 Rn. 2.

5 Erwägungsgrund 28.

6 Kommission, Mitteilung vom 8. März 2022, REPowerEU: gemeinsames europäisches Vorgehen für erschwinglichere, sichere und nachhaltige Energie, COM(2022) 108 final.

7 In der englischen Fassung wird statt des Begriffs der Erlöse der Begriff „rents“ verwendet.

8 Kommission, 14. September 2022, Vorschlag für eine Verordnung des Rates über Notfallmaßnahmen als Reaktion auf die hohen Energiepreise, COM(2022) 473 final.

9 Wissenschaftlichen Dienste des Deutschen Bundestages, 16. Juni 2022, Sachstand, Übergewinnsteuern in Europa, Neue Regelungen und Pläne für die Abschöpfung von Übergewinnen, abrufbar unter: https://www.bundestag.de/resource/blob/905070/0119730bb5bd9cd35f7ac7e6014d8e27/WD-4-074-22-pdf-data.pdf; Tax Foundation, 4. Oktober 2022, What European Countries Are Doing about Windfall Profit Taxes, abrufbar unter https://taxfoundation.org/windfall-tax-europe/, letzter Abruf. 27. Oktober 2022.

10 General Secretariat of the Council, Meeting Document, WK 12077/2022 INIT, 15 September 2022.

11 energy press, 16. September 2022, EC windfall profits tax soon, revision to local plan possible, abrufbar unter: https://energypress.eu/europe-awaiting-ec-windfall-profits-tax-revision-to-local-plan-possible/, letzter Abruf: 27. Oktober 2022.

12 Erwägungsgrund 36.

13 Real Decreto Ley 18/2022; siehe auch https://www.reuters.com/business/energy/spain-assess-extending-bank-energy-windfall-taxes-beyond-2-years-2022-10-04/

14 Council of the European Union, Communication Written Procedure, CM 4715/22, abrufbar unter: https://www.consilium.europa.eu/media/59404/cm04715-xx22.pdf, letzter Abruf: 27. Oktober 2022

15 COMMENTS ON THE COUNCIL’S RULES OF PROCEDURE EUROPEAN COUNCIL’S AND COUNCIL’S RULES OF PROCEDURE, abrufbar unter https://www.consilium.europa.eu/media/29824/qc0415692enn.pdf, S. 41

16 Council of the European Union, Communication Written Procedure, CM 4715/22, S. 5, Arbeitsübersetzung des Verf., das Original liegt nur in Polnisch vor.

17 Council of the European Union, Communication Written Procedure, CM 4715/22, S. 4.

18 Erwägungsgrund 8.

19 Erwägungsgrund 37.

20 Erwägungsgrund 27.

21 Wissenschaftlicher Dienst des Deutschen Bundestages, Übergewinnsteuer – historische Hintergründe, aktuelle Diskussion und rechtliche Fragen – WD 4 - 3000 - 023/21, 31. März 2021.

22 EuGH, Urteil vom 4. Juni 2015 – C-5/14, Rn. 74; Triantafyllou in: von der Groeben/Schwarze, 7. Aufl. 2015, AEUV Art. 107 Rn. 168

23 Erwägungsgrund 45.

24 Annex 2 der Mitteilung vom 8. März 2022, REPowerEU: gemeinsames europäisches Vorgehen für erschwinglichere, sichere und nachhaltige Energie, COM(2022) 108 final, S. 3.

25 BVerfG, Urteil vom 05. Februar 2004 – 2 BvR 2029/01 – Sicherungsverwahrung; BVerfG, Beschluss vom 5. Februar 2002 – 2 BvR 305/93 – Sozialpfandbrief; BVerfG, Beschluss vom 3. Dezember 1997, 2 BvR 882/97 – Schiffbauverträge; BVerfG, Beschluss vom 14. Mai 1986 – 2 BvL 2/83 - Doppelbesteuerungsabkommen; BVerfG, Beschluss vom 10. März 1971 – 2 BvL 3/68.

26 Wissenschaftlicher Dienst des Deutschen Bundestages, Übergewinnsteuer – historische Hinter- gründe, aktuelle Diskussion und rechtliche Fragen – WD 4 - 3000 - 023/21, 31. März 2021, S. 23.

27 Wernsmann, in: Hübschmann/Hepp/Spitaler, 260. EL. November 2020, AO § 4 Rn. 737; Hey, in: Tipke/Lang, Steuerrecht, 24. Aufl. 2021, Rn. 3.272.

28 Seiler, in: Dürig/Herzog/Scholz, 98. EL März 2022, GG Art. 106 Rn. 117.

29 BVerfG, Beschl. v. 13. April 2017 – 2 BvL 6/13 – NJW 2017, 2249.

30 Wissenschaftlicher Dienst des Deutschen Bundestages, Übergewinnsteuer – historische Hintergründe, aktuelle Diskussion und rechtliche Fragen – WD 4 - 3000 - 023/21, 31. März 2021.

31 BVerfG, Urteil vom 10. Dezember 1980 – 2 BvF 3/77, Rz. 70 – Berufsausbildungsabgabe; BGH, Urteil vom 25. Juni 2014 – VIII ZR 169/13; BVerfG, Beschluss vom 24. November 2009 – 2 BvR 1387/04, Rn. 51 ff. – Wertpapierhandel Sonderabgabe.

32 BVerfG, Beschluss vom 6. Mai 2014 – 2 BvR 1139/12 – Weinabgabe.

33 BVerfG, Urteil vom 28. Januar 2014 – 2 BvR 1561/12 – Filmabgabe; BVerfG, Beschluss vom 6. Mai 2014 – 2 BvR 1139/12 – Weinabgabe.

Handlungsempfehlungen für die deutsche Ratspräsidentschaft 2020

„Der European Green Deal sendet ein wichtiges Signal aus Brüssel an die Mitgliedsstaaten: Die EU stellt die sektorübergreifende Energiewende ins…

„Auf Europäischer Ebene ist ein Erneuerbare-Energien-Ziel von mindestens 35 Prozent unverzichtbar, um die Zusagen der EU im Rahmen des Pariser…