Navigation

![]()

Bundesverband Erneuerbare Energie e.V. (BEE)

EUREF-Campus 16

10829 Berlin

Fon: 030 / 2 75 81 70 – 0

Fax: 030 / 2 75 81 70 – 20

E-Mail: info(at)bee-ev.de

Menü

Webseitensuche

Filteroptionen:

![]()

Bundesverband Erneuerbare Energie e.V. (BEE)

EUREF-Campus 16

10829 Berlin

Fon: 030 / 2 75 81 70 – 0

Fax: 030 / 2 75 81 70 – 20

E-Mail: info(at)bee-ev.de

Webseitensuche

Filteroptionen:

Eine Analyse von drei Szenarien zum Umsetzen der Klimaschutzziele bis 2045

13. März 2024

Die BEE-Studie untersucht, wie sich die Treibhausgasemissionen im Verkehrssektor bis 2045 entwickeln, wenn die Annahmen für die E-Mobilität, die Verkehrsnachfrage, die Effizienz und die Verkehrsverlagerung variiert werden. Mehremissionen, die durch deutlich geringere Elektromobilitätsentwicklung ohne Kompensationsmaßnahmen entstehen, wurden bislang in Studien noch nicht berechnet. Deswegen ist das Hauptziel der BEE-Analyse, die Effekte unterschiedlich hoher Zulassungen von Elektrofahrzeugen auf die Treibhausgasemissionen zu untersuchen. Dafür wurden drei Szenarien berechnet und deren Ergebnisse mit den Minderungszielen im Klimaschutzgesetz verglichen.

In den Hauptszenarien TREND (business-as-usual) und AMBIT (ambitionierte Entwicklung) werden die Effekte unterschiedlich hoher E-Mobilitätsanteile auf die Minderungsziele verglichen. In diesen beiden Szenarien variieren außerdem die Annahmen für die Verkehrsverlagerung (z.B. vom PKW und LKW auf die Schiene), während sich die Verkehrsnachfrage in gleicher Höhe entwickelt. Ein drittes REGIO-Szenario ist eine Variante des AMBIT-Szenarios, das eine Regionalisierung des Verkehrs annimmt. Dadurch kann ein Anstieg des indivudellen Personenverkehrs vermieden und das Güterverkehrswachstum deutlich gemindert werden. Alle drei Szenarien stützen sich auf das Sektorenziel für den Verkehr für 2030 und auf das Ziel des Klimaschutzgesetzes (KGS), bis 2045 klimaneutral zu sein.

Die BEE-Mobilitätsszenarien 2045 kommen zu folgenden Kernergebnissen:

Abbildung 1: Jährliche erforderliche E-PKW-Zulassungen (BEV) für 15-Mio.-Ziel bis 2030

Abbildung 2: Klimaschutz im Verkehr: Vergleich von drei Szenarien mit dem 2030-Ziel im Klimaschutzgesetz

Abbildung 3: Kosten von E-Fuels bis 2050 – Studienvergleich

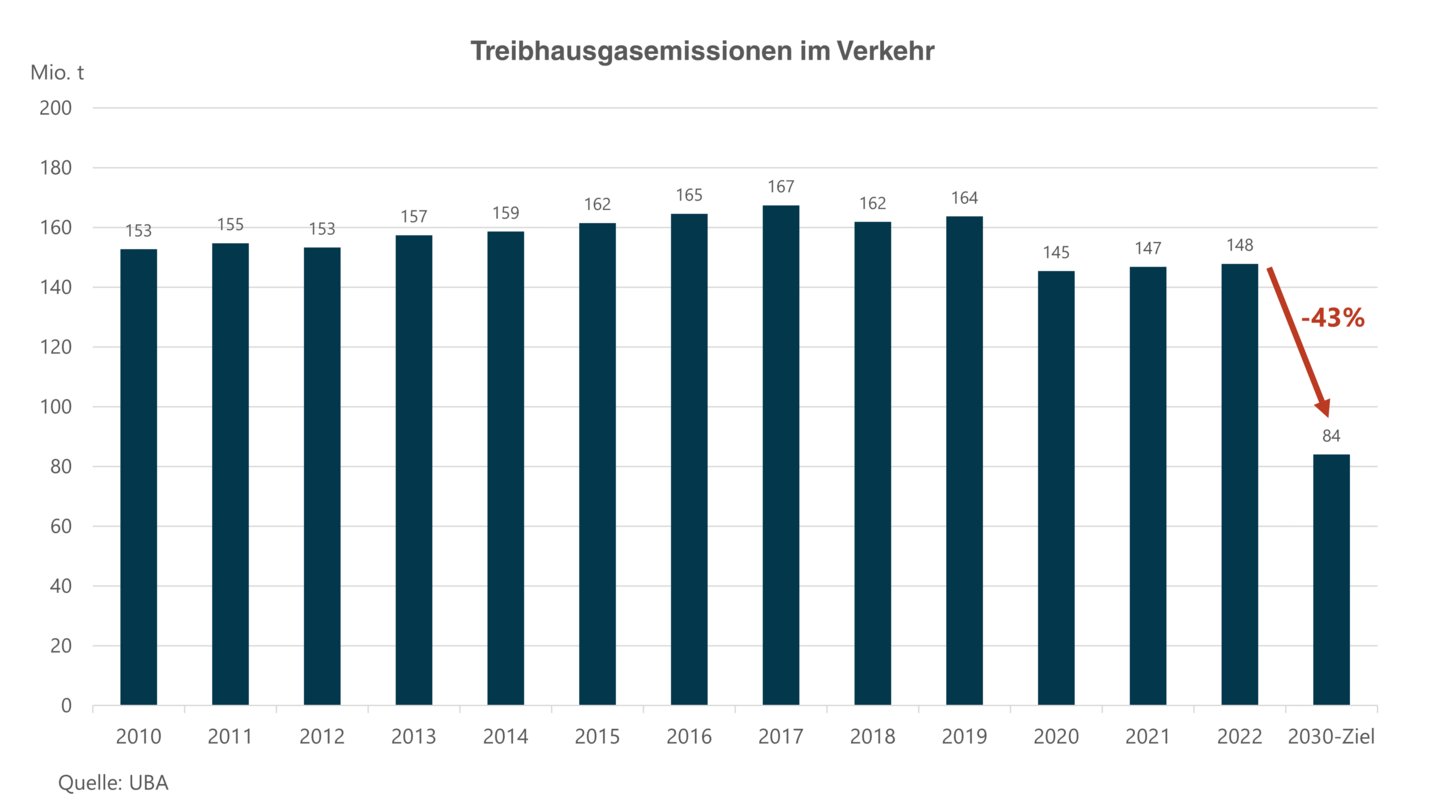

Vor der Corona-Epidemie und dem russischen Angriffskrieg gegen die Ukraine haben sich die Treibhausgasemissionen im Zeitraum 2015 bis 2019 auf einem Niveau von etwas mehr als 160 Mio. t CO2eq bewegt (siehe Abbildung 4).1 Durch Corona und dem damit verbundenen geringeren Verkehrsaufkommen sind die Verkehrsemissionen im Jahr 2020 zunächst auf 145 Mio. t gesunken, bis 2022 jedoch wieder leicht auf rund 148 Mio. t gestiegen. Diese Menge bewegt sich zwar immer noch deutlich unter dem Vor-Corona-Niveau, überschreitet das Sektorziel des Klimaschutzgesetzes aber deutlich um rund neun Mio. t CO2eq. Nach §4 des KSG, Absatz 3 wird die Differenzmenge bei Über- oder Unterschreiten der jeweils zulässigen Jahresemissionsmenge auf die verbleibenden Jahresemissionsmengen der Folgejahre angerechnet.2 Durch die Überschreitung der Zielmenge im Jahr 2022 muss nach den Berechnungen des Umweltbundesamts (UBA) das Verkehrsziel im KSG von 85 Mio. t bis 20303 auf 84 Mio. t CO2eq gesenkt werden.4

Abbildung 4: Aktuelle THG-Entwicklung und Klimaschutz-Ziele bis 2030

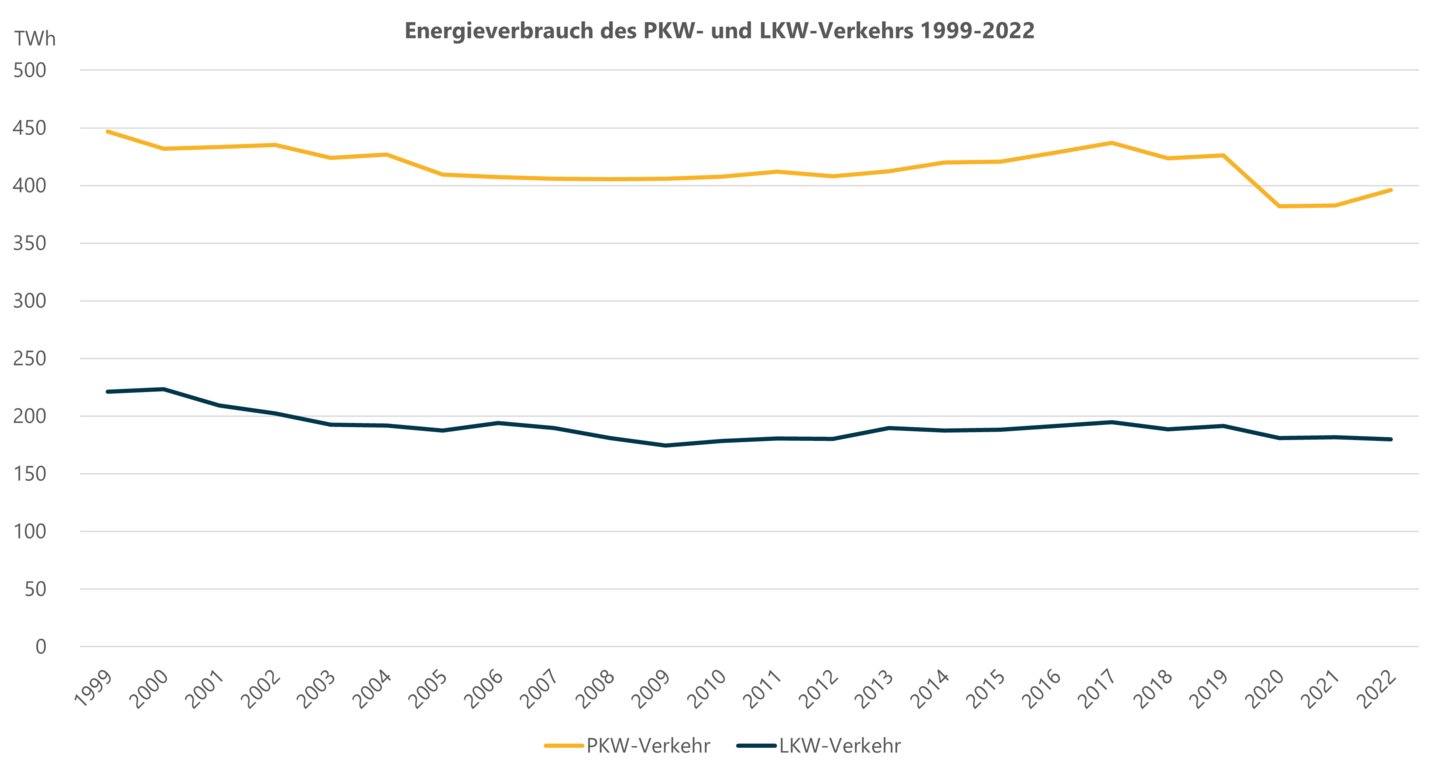

Die folgende Abbildung illustriert, wie der Energieverbrauch des Verkehrs seit der Corona-Epidemie gefallen und daher maßgeblich für die Reduktion der Treibhausgasemissionen verantwortlich ist. Den größten Minderungsanteil hat dabei der PKW-Verkehr, der im Jahr 2020 um 10 % gegenüber dem Vorjahr gesunken ist, während der LKW-Verkehr um 5 % zurückgegangen ist.

Abbildung 5: Energieverbrauch des PKW- und LKW-Verkehrs 1999-2022

Im PKW-Bereich sind trotz des Hochlaufs der Elektromobilität die Emissionen je neu zugelassenem Fahrzeug 2023 auf 115 Gramm CO2 pro Kilometer gestiegen, weil der Trend zu größeren Fahrzeugen leider ungebrochen ist und Plug-in Hybride nicht mehr gekauft werden.

Die notwendige Absenkung der Treibhausgasemissionen auf 84 Mio. t CO2eq bis 2030 bedeutet eine Absenkung um etwa 43% bis 2030. Klimaschutzstudien, wie die Langfristszenarien des BMWK5, die Agora-Studie „Klimaneutrales Deutschland“6 oder die Ariadne-Studie7, gehen davon aus, dass Elektromobilität den größten Beitrag zum Erreichen der Klimaschutzziele leisten muss, weil Wasserstoff und E-Fuels nur begrenzt bzw. erst später in ausreichenden Mengen verfügbar sein werden. Die Zahl der Elektro-PKW (BEV und PHEV) wächst in diesen Szenarien bis 2030 auf 14 bis 25 Mio. Fahrzeuge. Ohne eine stärkere Beschleunigung des Markthochlaufs von Elektrofahrzeugen würde es aber zu deutlich niedrigeren Bestandszahlen von Elektrofahrzeugen in 2030 kommen. Die Treibhausgasemissionen würden dadurch höher ausfallen, wodurch die Klimaschutzziele verfehlt würden. Diese Mehremissionen durch eine deutlich geringere Elektromobilitätsentwicklung ohne Kompensationsmaßnahmen wurden bislang in Studien noch nicht berechnet. Auch im Projektionsbericht 2023 des UBA wird darauf nicht eingegangen. Deswegen ist das Hauptziel der BEE-Analyse, die Effekte unterschiedlich hoher Zulassungen von Elektrofahrzeugen auf die Treibhausgasemissionen zu untersuchen.

In den folgenden Unterkapiteln werden die Methodik erläutert und die Annahmen vorgestellt.

Das Ziel der BEE-Analyse ist aufzuzeigen, wie sich die Treibhausgasemissionen im Verkehrssektor bis 2045 entwickeln, wenn die Annahmen für die E-Mobilität, die Verkehrsnachfrage, die Effizienz und die Verkehrsverlagerung variiert werden. Dadurch werden unterschiedliche Rahmenbedingungen und Entwicklungen im Verkehrssektor abgebildet. Dafür wurden drei Szenarien berechnet und deren Emissionsergebnisse mit den Minderungszielen im Klimaschutzgesetz verglichen. In den Hauptszenarien TREND und AMBIT werden die Effekte unterschiedlich hoher E-Mobilitätsanteile auf die Minderungsziele verglichen. In diesen beiden Szenarien variieren außerdem die Annahmen für die Verkehrsverlagerung (z.B. vom PKW und LKW auf die Schiene), während sich die Verkehrsnachfrage in gleicher Höhe entwickelt. Ein drittes Szenario ist eine REGIO-Variante des Szenario AMBIT, das eine Regionalisierung des Verkehrs annimmt, wodurch ein Anstieg des individuellen Personenverkehrs vermieden und das Güterverkehrswachstum deutlich gemindert werden kann. Alle drei Szenarien stützen sich auf das Sektorenziel für den Verkehr für 2030 und auf das Klimaneutral-Ziel des Klimaschutzgesetzes für 2045. Für das Jahr 2030 wurde das durch die 2022-Zielverfehlung angepasste Emissionsziel von 84 Mio. t CO2eq angewendet. In allen Szenarien bleibt für die Deckungslückenberechnung die heute eingesetzte Biokraftstoffmenge gleich und es werden noch keine E-Fuels eingesetzt. In allen Szenarien gelten außerdem die gleichen Annahmen für effizientere Verbrennungsmotoren.

Entsprechend der Methodik des KSG berücksichtigt die Modellierung der BEE-Verkehrsszenarien nur die Emissionen von Kraftstoffen.8 Die Stromemissionen werden dagegen im Energiewirtschaftssektor verrechnet. Die Effizienz- und Verkehrsverlagerungsmaßnahmen werden in der Szenarioberechnung als erste THG-Minderungsoptionen berücksichtigt. Dabei enthalten die Effizienzmaßnahmen auch die Einsparungsmöglichkeit eines Tempolimits. Berücksichtigt werden ebenfalls die Verkehrsverlagerungen im Personenverkehr durch den Wechsel von PKW-Verkehr auf öffentlichen Personennah- und Fernverkehr sowie auf Fahrrad- und Fußverkehr.

Im zweiten Schritt wird die Einsparung fossiler Kraftstoffe durch E-Fahrzeuge berechnet. Es werden dafür die Kategorien (PKW, Busse, leichte, mittelschwere und schwere LKW) separat in den Szenarien betrachtet. Außerdem werden die Effekte von PHEV (Plug-In-Hybrid-Vehicle) auf die Einsparung fossiler Kraftstoffe berücksichtigt, die besonders für PKW relevant sind. Der PHEV-Anteil stagniert seit drei Jahren bei rund 47-48 % an den E-PKW-Neuzulassungen. Durch den Wegfall der Förderung hat sich der PHEV-Anteil im Jahr 2023 auf 25% halbiert. Der durchschnittliche elektrische Anteil der Wegstrecken beträgt heute von nur 18 % bei Dienstwagen bis 43 % für die private Nutzung.

Neben dem Straßenverkehr werden ebenfalls die Kraftstoffemissionen der Sektoren Bau-, Land- und Forstwirtschaft, Schiff, Flugzeug und nichtelektrifizierte Schiene erfasst. Die Bereiche Bau-, Land- und Forstwirtschaft werden dagegen im KSG in anderen Sektoren bilanziert.9 Dadurch wird nicht transparent, dass fossile Kraftstoffe auch außerhalb des Straßenverkehrs ersetzt werden müssen. Die Elektrifizierung ist im „off-road-Bereich“ einsatzbezogen noch schwierig umzusetzen oder zu aufwändig. Dies ist besonders der Fall bei für bestimmte Arbeiten erforderliche, sehr schwere Fahrzeuge mit hohem Leistungsbedarf und bis zu 15 Einsatzstunden pro Tag.

Der Analyse liegen verschiedene Datenquellen zu Grunde. Die Treibhausgasemissionsberechnungen basieren auf den UBA-Emissionsübersichten für die Sektoren des Bundesklimaschutzgesetzes10 und der sektoralen Abgrenzung der deutschen Treibhausgasemissionen des Ökoinstituts.11 Die Verkehrsstatistikdaten, insbesondere die Bestands-, Verkehrsleistungs- und Energiedaten, wurden der KBA-Publikation „Verkehr in Zahlen“12 und den Monats- und Jahresberichten des KBA entnommen. Sonstige Energiedaten stammen aus der EE-Statistik der AGEE-Stat und des BMWK.13

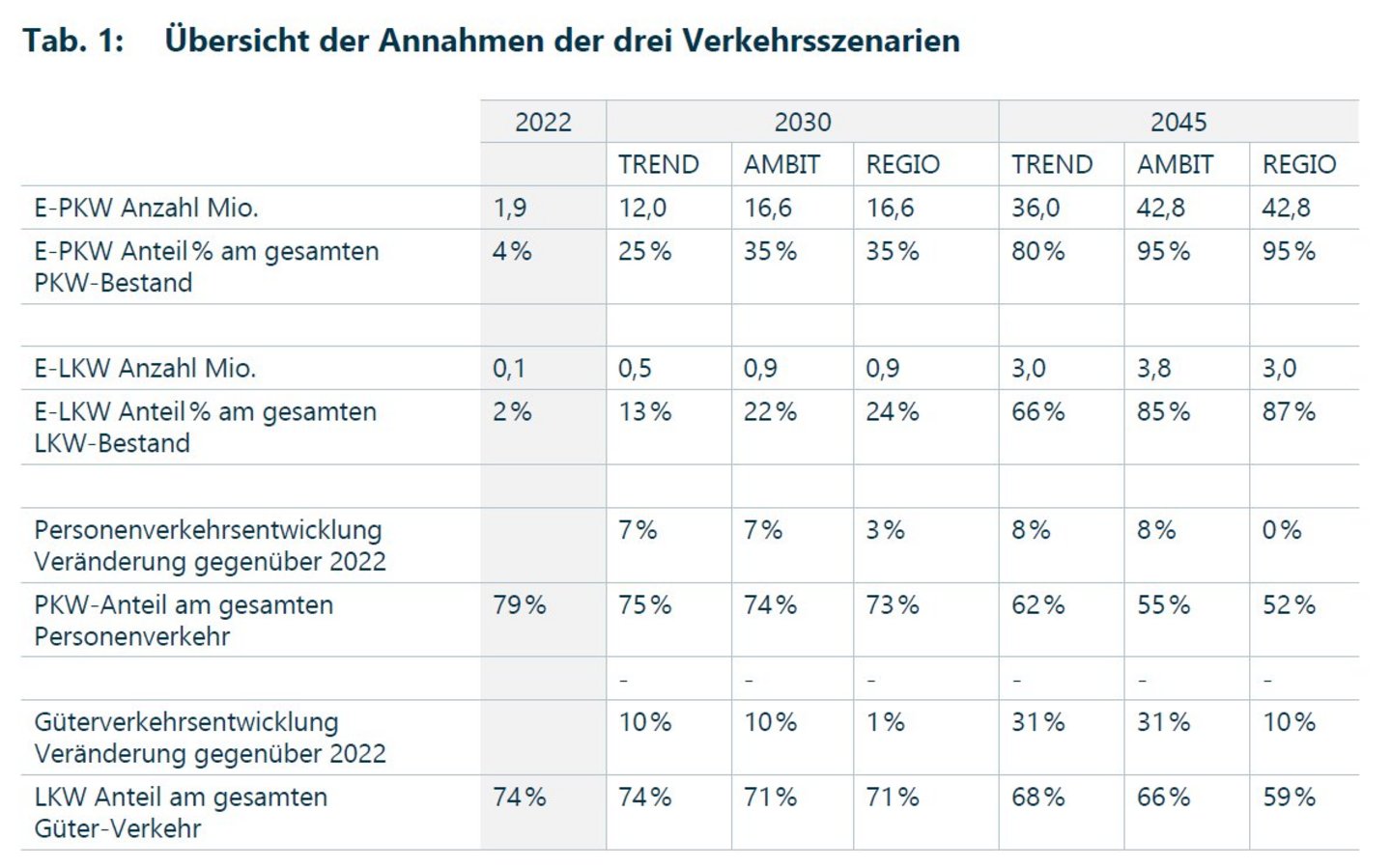

Im Folgenden werden die Annahmen der drei Szenarien vorgestellt. Die zentralen Annahmen der Szenarien werden in Tabelle 1 dargestellt. Weitere Details und Abbildungen dazu finden sich in Kapitel 6.

Tabelle 1: Übersicht der Annahmen der drei Verkehrsszenarien

Das erste Szenario („TREND“) entspricht einem Business-as-usual-Entwicklungspfad, der aufgrund von Förderkürzungen einen moderateren Markthochlauf von E-Fahrzeugen berücksichtigt. Dadurch verläuft die Entwicklung der Elektromobilität langsamer als im zweiten „AMBIT“-Pfad. 2030 sind im TREND-Szenario rund 10 Mio. reine E-PKW (BEV) und rund 0,5 Mio. E-LKW auf der Straße. Bis 2045 werden 80 % der PKW, 70 % der leichten LKW, 50 % der mittelschweren LKW und 40 % der schweren LKW elektrifiziert. Für die Verlagerung von PKW- und LKW-Verkehr auf die Schiene werden etwa 80 % der Maßnahmen im Vergleich zum AMBIT-Szenario umgesetzt. Der PHEV-Anteil am gesamten E-PKW-Bestand sinkt auf 10 % bis 2045 und ist damit doppelt so hoch wie im Szenario AMBIT. Der elektrische Fahranteil nimmt im Vergleich zum Szenario AMBIT etwas langsamer zu und erreicht bis 2045 55 %.

Die Verkehrsnachfrage entwickelt sich entsprechend dem Agora-Szenario „Klimaneutrales Deutschland 2045“. Somit steigt der gesamte Personenverkehr (Personenkilometer) bis 2045 nur leicht um 8% an und der gesamte Güterverkehr (Tonnenkilometer) nimmt bis 2045 um 31 % zu. Für die Verlagerung von PKW- und LKW-Verkehr auf die Schiene werden etwa 70 % der Maßnahmen im Vergleich zum AMBIT-Szenario umgesetzt. Dadurch geht der Anteil des PKW-Verkehrs am gesamten Personenverkehr 2045 um 22 % zurück. Der öffentliche Nah- und Fernverkehr steigt in diesem Zeitraum zusammen um 115 %, der Fuß- und Fahrradverkehr wächst um 42 %. Der Anteil des LKW-Verkehrs am gesamten Güterverkehr sinkt bis 2045 um 8 %. Der Anteil des Güterverkehrs auf der Schiene steigt um 27 %, der Binnenschiffverkehrsanteil um 10 %. Da gleichzeitig der Güterverkehr wächst, nimmt der LKW-Verkehr um 20 %, der Schienengüterverkehr um 65 % und die Binnenschifffahrt um 40 % zu.

Der zweite Pfad („AMBIT“14) verfolgt sehr ambitionierte Ziele für die E-Mobilität und setzt das Ziel der Bundesregierung, mindestens 15 Millionen vollelektrische E-Autos bis 2030 zuzulassen, um. Bis 2045 werden fast alle PKW in diesem Szenario elektrifiziert. Es verbleibt nur ein kleiner Verbrenneranteil von älteren Bestandsfahrzeugen und Fahrzeugen für die kritische Infrastruktur von 5 % des Gesamtbestandes (Polizei, Feuerwehr, Rettungswagen). Die Elektrifizierung des LKW-Sektors ist ebenfalls weitreichend. 2030 werden bereits 0,9 Mio. E-LKW auf der Straße sein. Leichte LKW werden bis 2045 fast komplett elektrifiziert (90 % E-Fahrzeuganteil), und der Großteil der mittelschweren und schweren LKW wird mit E-Fahrzeugen ausgetauscht (70 % bzw. 60 % E-Fahrzeuganteil). Der PHEV-Anteil am gesamten E-PKW-Bestand sinkt von heute 46 % auf 5 % bis 2045, während der elektrische PEHV-Fahranteil von heute 30 % auf 65 % zunimmt.

Die Verkehrsnachfrage entwickelt sich entsprechend dem Agora-Szenario „Klimaneutrales Deutschland 2045“. Somit steigt wie im Szenario TREND der gesamte Personenverkehr (Personenkilometer) bis 2045 nur leicht um 8% an, während der Anteil des PKW-Verkehrs am gesamten Personenverkehr bis 2045 um 30 % zurückgeht. Der öffentliche Nah- und Fernverkehr steigt in diesem Zeitraum zusammen um 156 % und der Fuß- und Fahrradverkehr um 60 %. Der gesamte Güterverkehr (in Tonnenkilometer) nimmt bis 2045 um 31 % zu, entwickelt sich aber auf den verschiedenen Verkehrswegen sehr unterschiedlich. Der Anteil des LKW-Verkehrs am gesamten Güterverkehr sinkt bis 2045 um 11 %, während dagegen der Anteil des Güterverkehrs auf der Schiene um 35 % und der Binnenschiffverkehrsanteil um 19 % wächst. Aufgrund der Zunahme des gesamten Güterverkehrs entwickeln sich die gefahrenen Tonnenkilometer auf den verschiedenen Verkehrswegen entsprechend den Anteilen. Der LKW-Verkehr nimmt dadurch um 17 %, der Schienengüterverkehr um 77 % und die Binnenschifffahrt um 56 % zu.

Im Szenario REGIO werden die Annahmen des Szenarios AMBIT für die Entwicklung der E-Mobilität übernommen, aber zusätzlich wird eine deutliche Regionalisierung des Verkehrs angenommen. Dafür wird das Leitkonzept der UBA-Studie „Stadt und Region der kurzen Wege“15 umgesetzt und mit dem zunehmenden Konsum von regionalen Produkten gekoppelt. Sehr wichtige Instrumente für die Verkehrsoptimierung und -regionalisierung werden im Bericht „Wege für mehr Klimaschutz im Verkehr“ der Nationalen Plattform Zukunft der Mobilität"16 beschrieben. Dazu gehört die gezielte Städtebauförderung und die Stärkung von Verkehrsentwicklungsplänen beziehungsweise Klimamobilitätsplänen, um die verkehrliche und siedlungsstrukturelle Entwicklung in Stadt, Umland und ländlichen Bereichen an das Konzept anzupassen. Weitere Maßnahmen sind die Digitalisierung, IT-Vernetzung und Verkehrssteuerung sowie die Bewusstseinsbildung.

Im Vergleich zu den Szenarien TREND und AMBIT bleibt im Szenario REGIO der Personenverkehr bis 2045 konstant. Durch den Wechsel auf die Schiene und den ÖPNV geht der PKW-Verkehr um 35% bis 2045 zurück. Der öffentliche Nah- und Fernverkehr steigt wie in AMBIT in diesem Zeitraum zusammen um 156 % und der Fuß- und Fahrradverkehr um 60 %.

Der Anstieg des Güterverkehrs kann auf 10% statt 30% in den anderen Szenarien deutlich gemindert werden. Der Anteil des LKW-Verkehrs am gesamten Güterverkehr sinkt bis 2045 um 20 %. Der Anteil des Güterverkehrs auf der Schiene steigt um 61 % und der Binnenschiffverkehrsanteil um 42 %.

Alle anderen Annahmen stimmen mit dem Szenario AMBIT überein. Durch den geringeren Anstieg des Güterstraßenverkehrs im Szenario REGIO nimmt auch die LKW-Anzahl ab. Dadurch ist die E-LKW-Flotte in REGIO auch etwas kleiner als in AMBIT, weil die Anteile der Elektrofahrzeuge am gesamten Fahrzeugbestand von AMBIT unverändert übernommen wurden.

Der Vergleich der Annahmen für die Verkehrsentwicklung in den BEE-Szenarien mit der neuen Verkehrsprognose17 des Bundesverkehrsministeriums (BMDV) zeigt, dass die Annahmen für den Güterverkehr in den BEE-Szenarien TREND und AMBIT gut mit der neuen Verkehrsprognose des BMDV übereinstimmen. Das BMDV erwartet bis 2045 einen Anstieg des Güterverkehrs um 36 % gegenüber 2022, leicht über dem Zuwachs der BEE-Szenarien TREND und AMBIT von 31 %. Die Wachstumsannahmen für den Personenverkehr in der BMDV-Prognose von 23 % liegen dagegen deutlich über den beiden genannten BEE-Szenarien mit 8 % gegenüber 2022.

Der Vergleich mit den Langfristszenarien des BMWK18 zeigt insgesamt große Übereinstimmungen mit den Annahmen für die Verkehrsentwicklung. Während der Anstieg des Güterverkehrs in den Langfristszenarien mit 26 % etwas geringer als in den BEE-Szenarien TREND und AMBIT ausfällt, liegt der Personenverkehr mit einer Zunahme von 14 % leicht über diesen beiden BEE-Szenarien.

Bei der Elektromobilität zeigen sich dagegen besonders bis 2030 deutliche Unterschiede zwischen den Langfristszenarien T45-Strom und T45-H2 und den BEE-Verkehrsszenarien. Die beiden genannten Szenarien nehmen bis 2030 eine deutlich höhere Anzahl an Elektrofahrzeugen an. Beide Szenarien gehen von 21 Mio. Elektro-PKW im Jahr 2030 aus, 4,4 Mio. Fahrzeuge mehr als in den BEE-Szenarien 1 und 3 und neun Mio. mehr als im BEE-Szenario TREND. Nur das Szenario T45-PtG/PtL liegt mit 15 Mio. E-PKW etwas niedriger als die BEE-Szenarien AMBIT und REGIO.

Die Unterschiede zu den BEE-Szenarien sind im LKW-Verkehr noch größer. Im Szenario T45-H2 sind 2030 mit rund 300.000 mittleren und schweren E-LKW bereits rund 40 % elektrisch unterwegs. Darunter sind 100.000 Hybrid-Oberleitungs-LKW. Diese Anzahl erscheint unrealistisch, weil bislang in diesen LKW-Größenklassen nur einzelne E-LKW genutzt werden und es nur zwei Oberleitungs-Teststrecken auf Autobahnen in Deutschland gibt. Die BEE-Szenarien nehmen dagegen maximal 50.000 mittlere und schwere E-LKW bis 2030 an.

Im Vergleich mit dem Verkehrsleitszenario der Ariadne-Studie19, mit dem DNR-Modell VECTOR21 berechnet, ergeben sich insgesamt viele Übereinstimmungen mit den BEE-Szenarien. Im VECTOR21-Szenario nehmen die Elektro-PKW auf 17,5 Mio. Fahrzeuge zu und liegen damit nur etwas höher als in den BEE-Szenarien AMBIT und Regio mit 16,6 Mio. Elektro-PKW. Dagegen beginnt der Zuwachs von Elektro-LKW in VECTOR21 um fünf Jahre später im Vergleich zum BEE, so dass erst 2035 rund eine Millionen Elektro-LKW erreicht werden. Im VECTOR21-Szenario wächst der Personenverkehr mit 30% bis 2045 deutlich stärker als in den BEE-Szenarien mit maximal 8%. Dafür nimmt der im VECTOR21-Szenario mit 30% bis 2045 in der gleichen Größenordnung wie in den BEE-Szenarien AMBIT und TREND zu.

Im Folgenden werden die Ergebnisse der Szenarien vorgestellt.

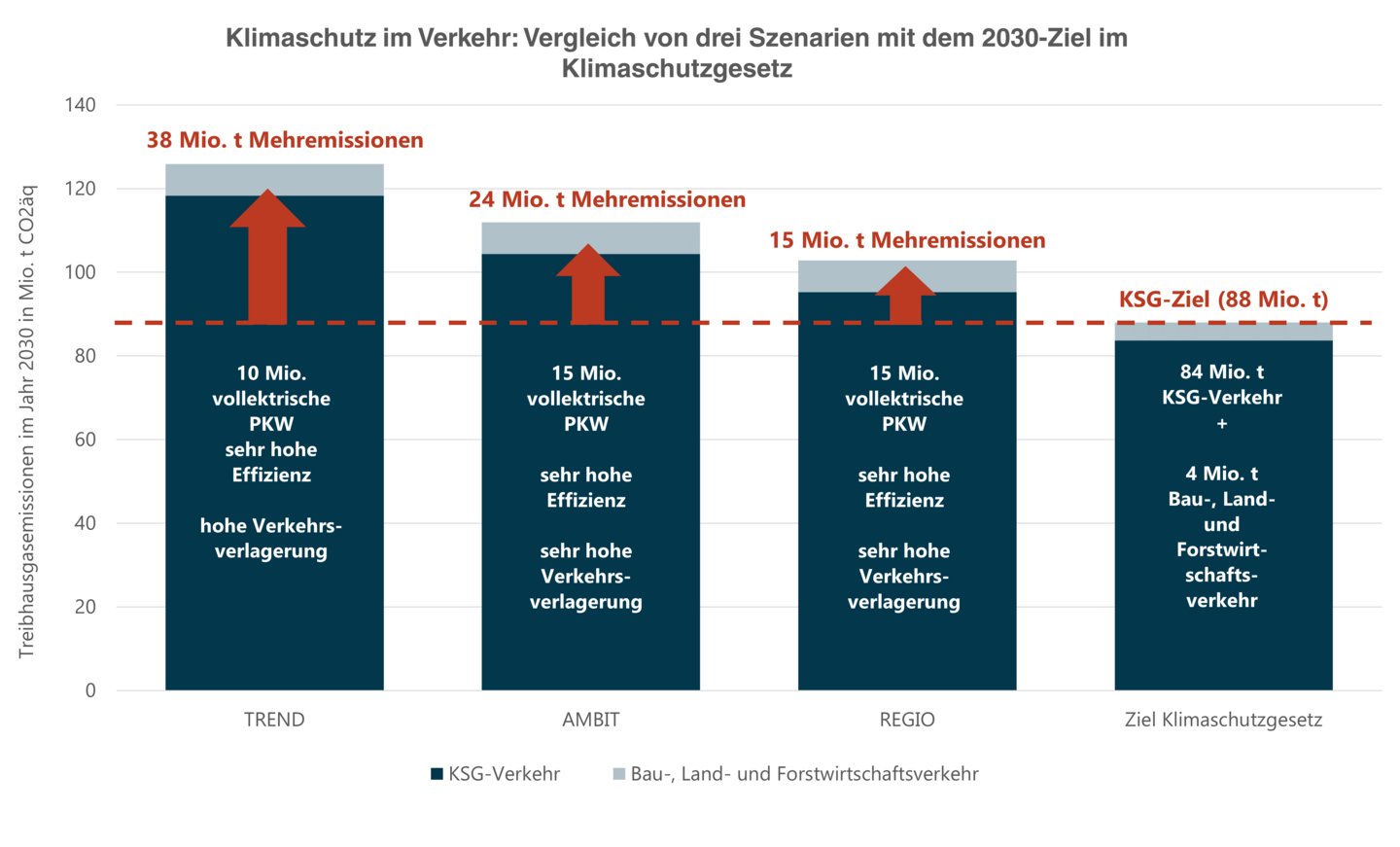

In den drei Verkehrsszenarien verbleibt eine sehr große Deckungslücke, die geschlossen werden muss, um die Minderungsziele des Klimaschutzgesetzes umzusetzen (siehe Abbildung 6). Trotz sehr ambitionierter E-Mobilitäts-, Effizienz- und Verkehrsverlagerungsannahmen müssen im Szenario AMBIT 2030 und 2045 zusätzlich 24 Mio. t CO2eq vermieden werden, um die Klimaschutzziele zu erreichen. Im Szenario TREND fällt bei einem langsameren Hochlauf der E-Mobilität die zusätzliche Emissionsminderung 2030 mit 38 Mio. t CO2eq und 2045 42 Mio. t CO2eq noch höher aus. Selbst bei einem deutlichen Verkehrsrückgang verbleiben im Szenario REGIO 2030 und 2045 15 Mio. t CO2eq, die noch eingespart werden müssen. Den Berechnungen liegt die Prämisse zu Grunde, dass der für die THG-Minderung erforderliche zusätzliche Strombedarf komplementär durch erneuerbare Quellen gedeckt wird und damit der dafür erforderliche Ausbau an EE-Leistung erfolgt (siehe Kapitel 4.2).

Das Szenario TREND bestätigt den Projektionsbericht der Bundesregierung, der eine Ziel-Verfehlung für den Verkehrssektor von 41,4 Mio. t CO2eq für das Jahr 2030 festgestellt hat.20

Abbildung 6: Vergleich des THG-Zielpfades des KSG mit der THG-Minderung der drei E-Mobilitätsszenarien

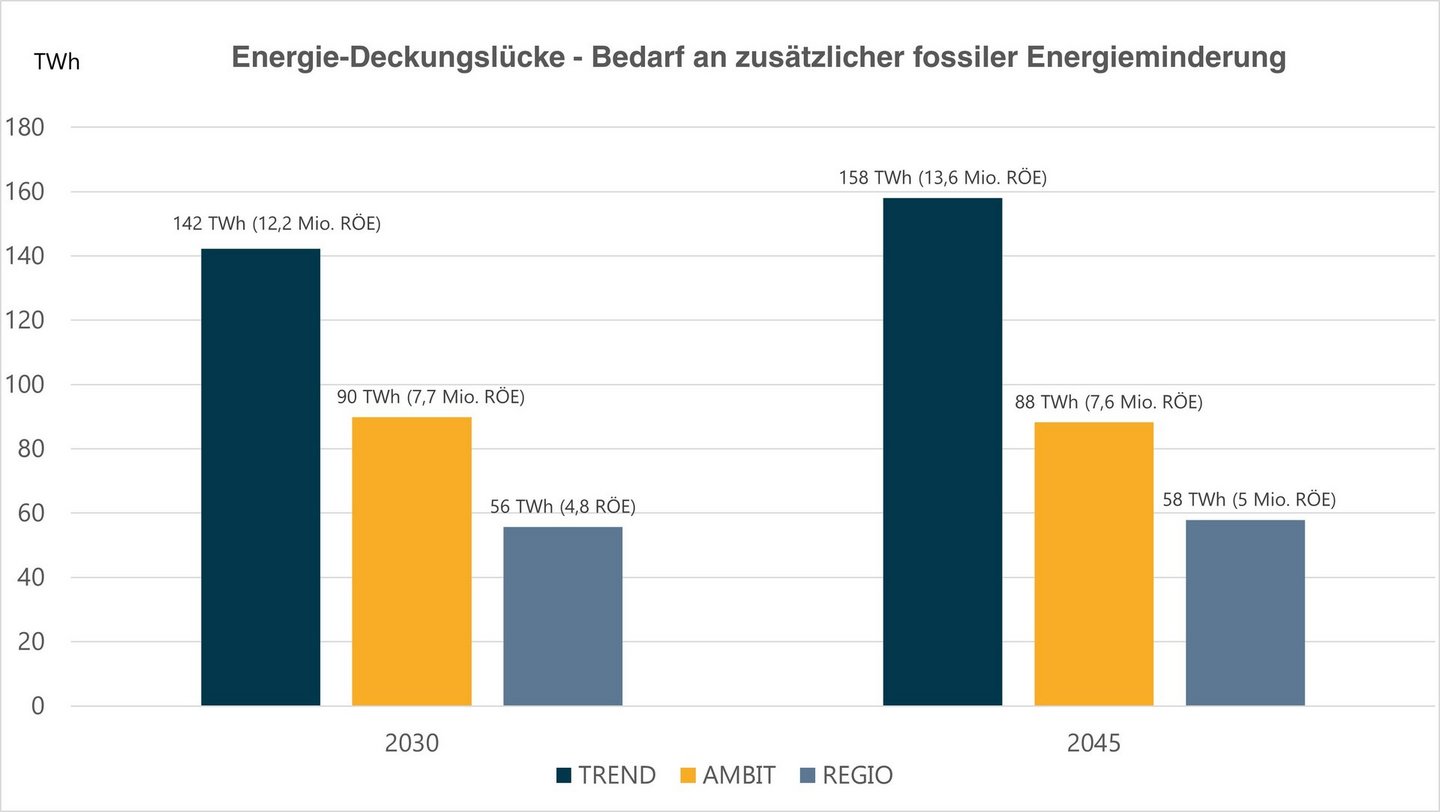

Die vorgestellten Szenarien führen jeweils zu einer mehr oder weniger großen Deckungslücke, die zur Erfüllung der Klimaschutzziele des KSG geschlossen werden muss. Mögliche Optionen, um die Deckungslücke zu schließen, sind die Steigerung der Biokraftstoffnutzung und der Elektromobilität sowie der Einsatz von E-Fuels. Die folgende Abbildung 7 zeigt die regenerativen Kraftstoffmengen, die dafür notwendig sind, wenn nicht andere Maßnahmen, wie z.B. ein schnellerer Hochlauf der Elektromobilität, umgesetzt werden. Im Szenario TREND beträgt der weitere Biokraftstoff- und E-Fuels-Bedarf 2030 142 TWh (12,2 Mio. t RÖE) und 2045 158 TWh (13,6 Mio. t RÖE). Im Szenario AMBIT müssten 2030 89 TWh (7,7 Mio. t RÖE21) und 2045 88 TWh (7,6 Mio. t RÖE) zusätzliche Mengen an Biokraftstoffen und E-Fuels eingesetzt werden, um die zusätzliche erforderliche THG-Minderung des Klimaschutzgesetzes zu erreichen. Im Szenario REGIO beträgt der weitere Biokraftstoff- und E-Fuels-Bedarf 2030 56 TWh (4,8 Mio. t RÖE) und 2045 58 TWh (5 Mio. t RÖE).

Abbildung 7: Fossile Deckungslücke - Bedarf an zusätzlicher fossiler Energieminderung

Aufgrund der sehr großen Deckungslücke stellt sich die Frage, wie groß die Biokraftstoff- und E-Fuels-Potenziale sind, um Abhilfe zu schaffen. Eine Analyse der verschiedenen Biomasserohstoffe der Biokraftstoffbranche zeigt, dass eine etwa 25-prozentige Steigerung der nachhaltigen Biokraftstoffmenge gegenüber der im Jahr 2020 genutzten Biokraftstoffe, der höchsten Menge der letzten Jahre, möglich ist. So könnte die Deckungslücke um rund vier Mio. t CO2 verringert werden (siehe Abbildung 8).

Abbildung 8: Klimaschutzmaßnahmen für das Füllen der Deckungslücke im Jahr 2030

Die nach dem zusätzlichen Einsatz von Biokraftstoffen verbleibende Minderungsmenge ist noch erheblich und müsste vor allem mit E-Fuels gedeckt werden, wenn keine anderen Maßnahmen ergriffen werden. Es verbleiben im Jahr 2030 in den Szenarien TREND, AMBIT und REGIO noch 126 TWh, 74 TWh bzw. 39 TWh fossiler Kraftstoffe, die substituiert werden müssen. Für die dafür notwendige Menge an E-Fuels müssten 3,8 Mio. t, 2,2 Mio. t bzw. 1,2 Mio. t Wasserstoff (H2) produziert werden. Der H2-Höchstwert entspricht 10 % der Weltproduktion im Jahr 2030, wenn alle zugesagten, geplanten und angekündigten Projekte mit einem gesamten Volumen von 38 Mio. t Wasserstoff bis dahin realisiert werden. Zusätzlich müsste die entsprechende Produktionskapazität für die Synthese von E-Fuels aus Wasserstoff geschaffen werden. Deswegen ist es noch sehr unsicher, ob 2030 ausreichende E-Fuel-Mengen für die Lückenschließung im Verkehr verfügbar sind. Zudem gibt es bislang nur Pilotprojekte und noch keine großindustrielle E-Fuel-Produktion. Das gilt sowohl für die inländische Produktion als auch für Importe. Hinzu kommen die Verpflichtungsvorgaben zur Beimischung im Flugverkehr (Biokerosin und/oder E-Fuels) ab 2025 sowie die noch hohen Produktionskosten für die E-Fuels, die im Kapitel 5 betrachtet werden. Außerdem wird vor allem in der Industrie eine große Nachfrage nach grünem Wasserstoff erwartet, z.B. als Grundstoff für die chemische Industrie und für eine klimaneutrale Stahlerzeugung.

Der Großteil der angenommen zusätzlichen Biokraftstoffmenge bis 2030 wird durch Biokraftstoffe aus biogenen Reststoffen der Agrar- und Forstwirtschaft, Industrie und Haushalte gedeckt, wie die Prognose der Bioenergiebranche der Rohstoffentwicklung bis 2030 zeigt (s. Abbildung 9). Diese Biokraftstoffe werden laut Definition der RED II als „fortschrittliche Biokraftstoffe“ bezeichnet. Die verschiedenen Rohstoffgruppen dafür werden im Anhang IX Teil A der RED II aufgelistet. Die Bioenergiebranche erwartet, dass diese Kategorie bis 2030 auf rund 23 TWh wächst. Ein kleiner Teil der zusätzlichen Biokraftstoffmenge bis 2030 kommt durch die Nutzung von erneuerbaren Kraftstoffen aus gebrauchtem Speiseöl und Tierfetten (Anhang IX Teil B der RED II) zu Stande, die von heute etwa 11 TWh auf 12 TWh zunehmen. Biokraftstoffe aus Anbaubiomasse gehen dagegen von rund 33 TWh auf 20 TWh bis 2030 zurück, da die derzeitige Ausgestaltung der gesetzlichen Treibhausgasminderungs-Quote (THG-Quote) andere Erfüllungsoptionen durch Mehrfachanrechnungen wie z.B. Strom oder fortschrittliche Biokraftstoffe privilegiert. Daraus folgt, dass bei unveränderter Quotenregelung absehbar eine Verdrängung des Beitrags nachhaltiger Biokraftstoffe aus Anbaubiomasse zur THG-Quote stattfindet. Die Abbildung 10 zeigt die prozentuale Entwicklung der Rohstoffkategorien bis 2030.

Mit der bestehenden THG-Quotenregelung fehlen die Anreize, die Flächenpotenziale für die Bioenergie voll auszunutzen. Die Bioenergiebranche erwartet langfristig eine Verschiebung bei der energetischen Nutzung der landwirtschaftlichen Fläche. Die Anbaufläche für Ackerkulturen für die Strom- und Wärmeerzeugung in Biogas/Biomethan-Anlagen geht dabei bis 2040 um etwa zwei Drittel zurück. Die Energiemenge wird kompensiert durch Biomasse von Flächen, die nicht für die Produktion von Nahrungs- und Futtermitteln und auch nicht für die Produktion anderer Bioenergiesortimente genutzt werden können.

Die Auswertung der Rolle des Biomethans im Verkehrssektor in der EU und in Deutschland im Kapitel 7 zeigt, dass die Bedeutung von Biomethan stetig wächst. Damit wird die Prognose für den Anstieg der Biokraftstoffe aus biogenen Reststoffen bestätigt, da einige dieser Rohstoffe für die Biomethanherstellung besonders gut geeignet sind (z.B. Stroh und weitere landwirtschaftliche Reststoffe, biogene Haushalts- und Industrieabfälle). Einzelne Mitgliedstaaten wie Italien, Schweden, Finnland und Estland nutzen bereits nahezu 100 % Biomethan im Transportsektor. Diese Entwicklung verdeutlicht die bereits funktionierende Infrastruktur für Biomethan als Kraftstoff, um den Transportsektor zu dekarbonisieren.

Abbildung 9: Verwendete Rohstoffe für Biokraftstoffe bis 2030 (TWh)

Abbildung 10: Verwendete Rohstoffe für Biokraftstoffe bis 2030 (Anteile)

Abbildung 10: Verwendete Rohstoffe für Biokraftstoffe bis 2030 (Anteile)

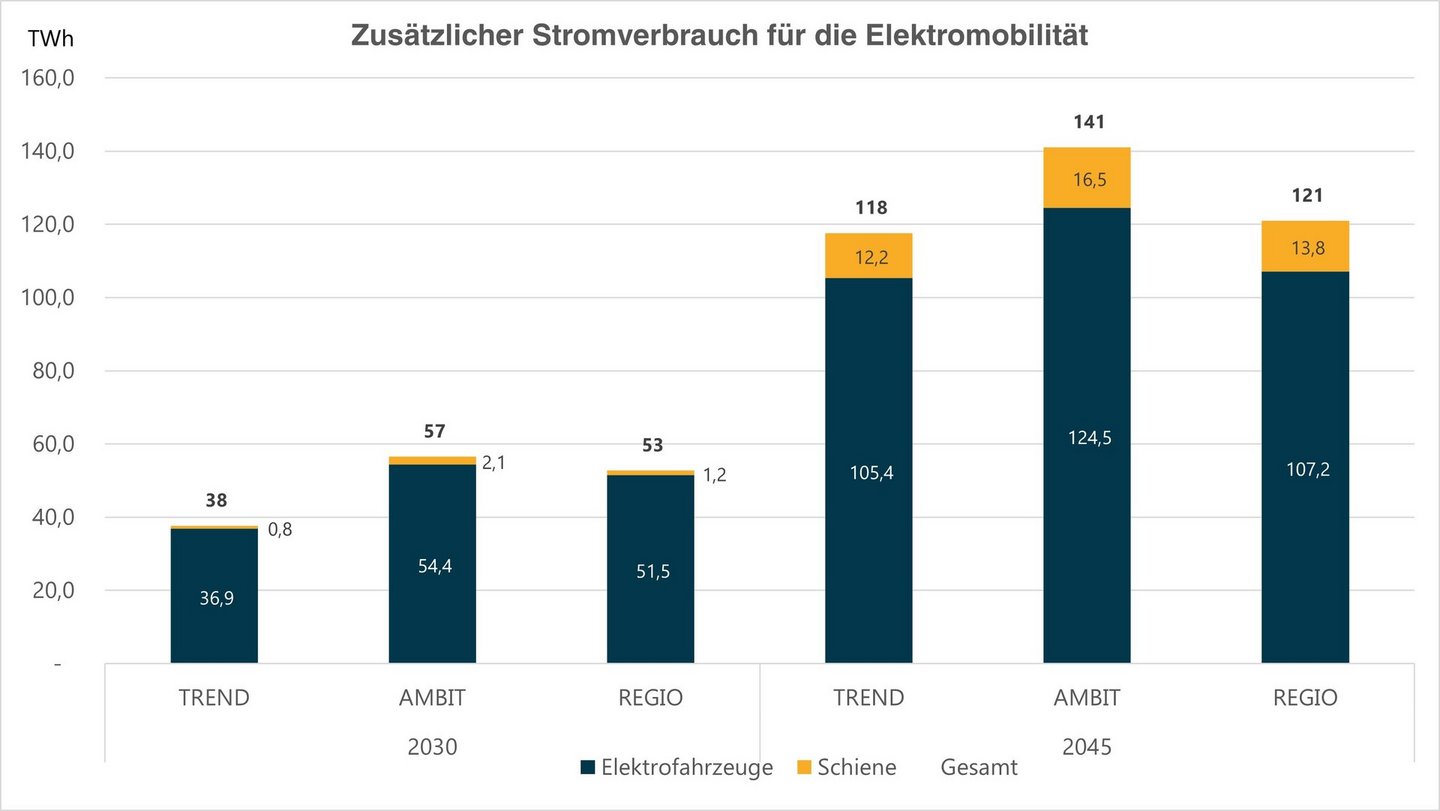

Durch den Ausbau der Elektromobilität ist ein deutlicher Anstieg des Stromverbrauchs zu erwarten (siehe folgende Abbildung). Im Szenario AMBIT nimmt durch die Elektrifizierung des Verkehrs der Stromverbrauch bis 2030 um 56,5 TWh zu. Davon sind 54,4 TWh durch die Elektrofahrzeuge und 2,1 TWh durch mehr Personen- und Güterschienenverkehr bedingt. Bis 2045 wächst der zusätzliche Strombedarf auf 141 TWh. Zum Vergleich: Dies entspricht etwa der aktuell insgesamt produzierten Strommenge aus Windkraft in Deutschland. Im Szenario TREND fällt der Mehrbedarf mit insgesamt 37,6 TWh bis 2030 und 117,6 TWh bis 2045 geringer aus, weil die Elektrifizierung des Verkehrs langsamer verläuft. Im Szenario REGIO ist der zusätzliche Strombedarf mit 124 TWh bis 2045 um ein Drittel geringer, weil der gesamte Personen- und Güterverkehr abnimmt.

Abbildung 11: Zusätzlicher Stromverbrauch für die Elektromobilität

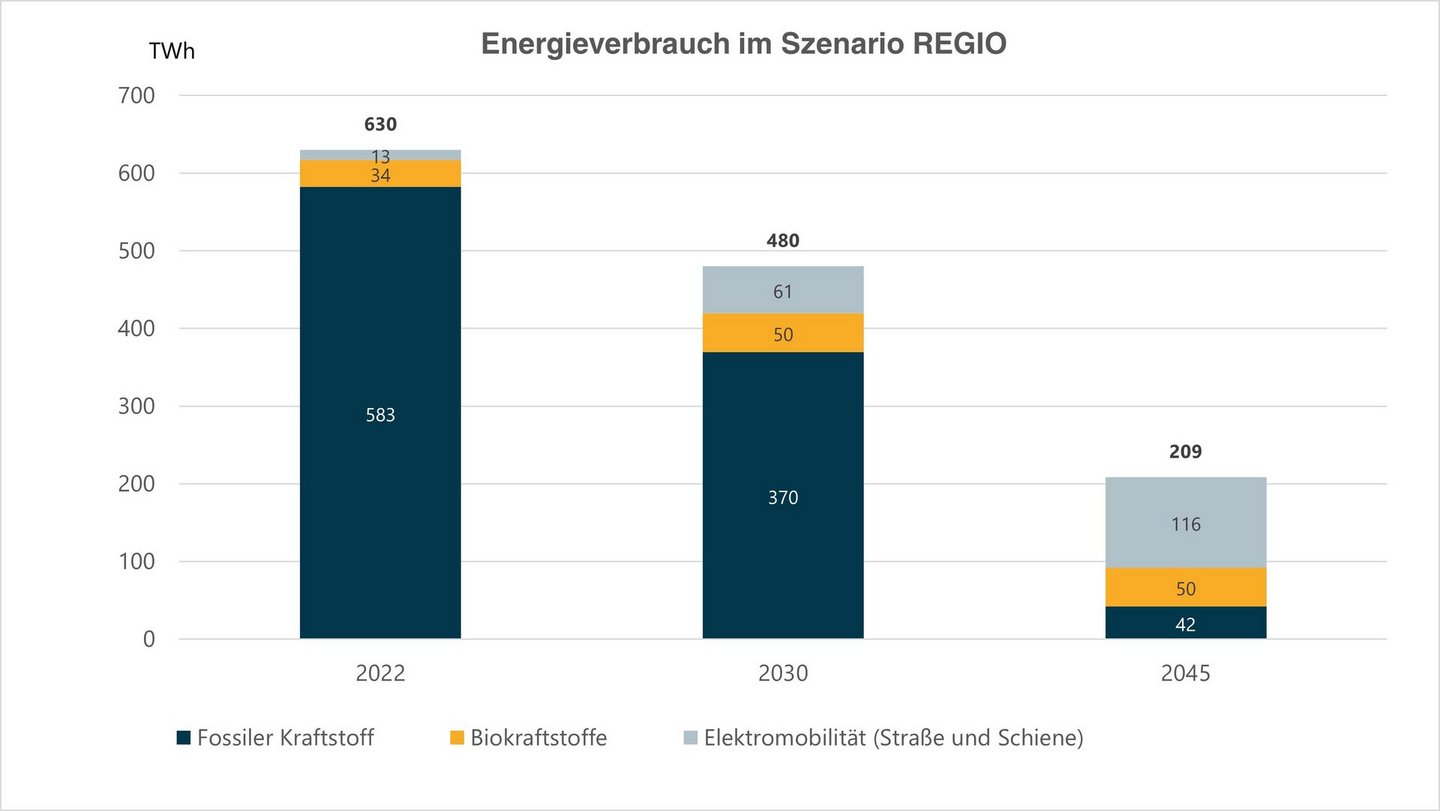

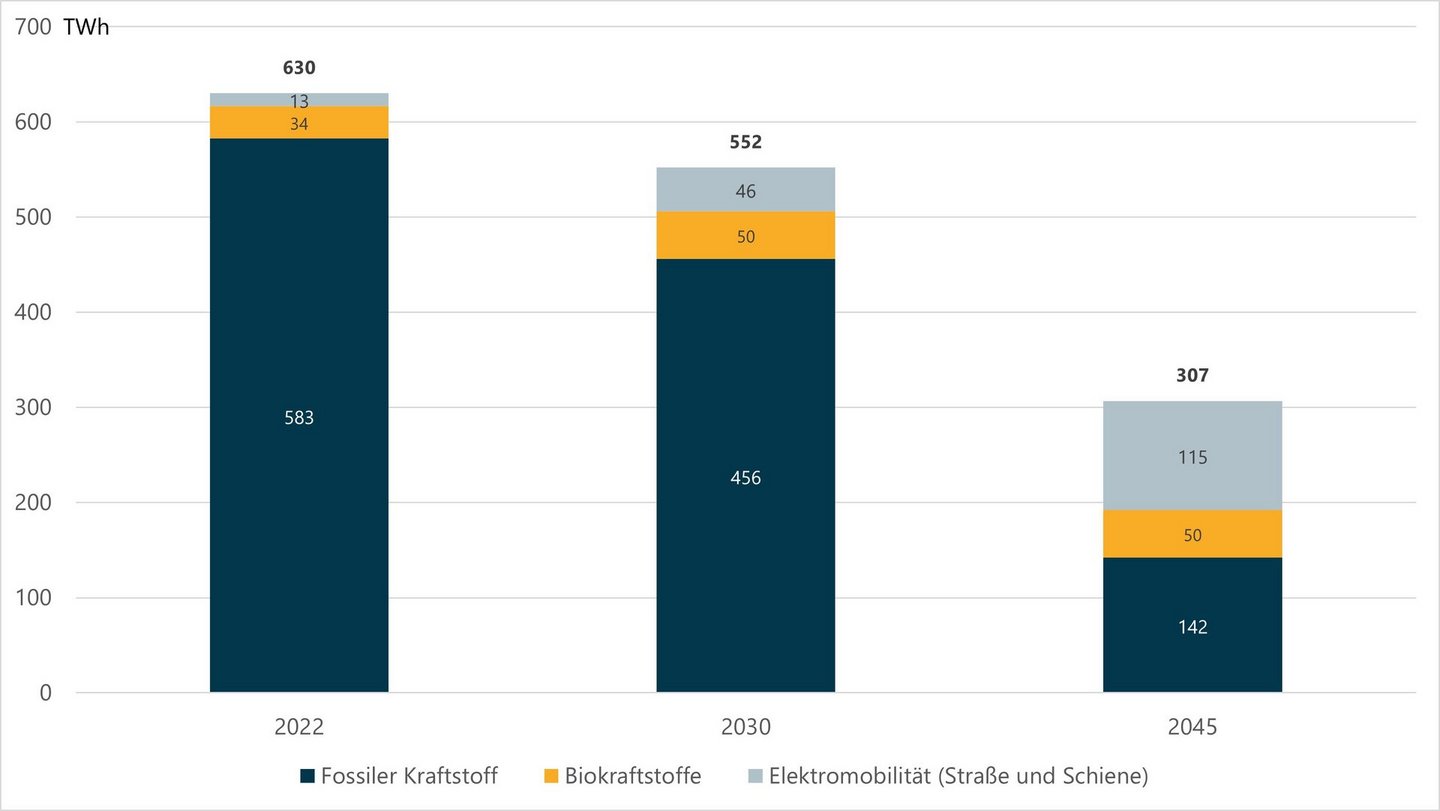

In allen Szenarien nimmt der gesamte Energieverbrauch im Verkehr bis 2045 sehr deutlich ab (siehe folgende Abbildung). Der größte Rückgang findet im Szenario REGIO mit 67% gegenüber -59% im Szenario AMBIT und -51% im Szenario TREND. Die Verbrauchsabnahme findet vor allem durch die Steigerung der Elektromobilität und effizientere Fahrzeugmotoren statt. Der Stromverbrauch für die Elektrofahrzeuge und den Schienenverkehr steigt im Szenario AMBIT am stärksten und erreicht bis 2045 134 TWh. Aufgrund der höheren Effizienz der Elektrofahrzeuge werden dadurch 335 TWh fossile Kraftstoffe ersetzt. Biokraftstoffe steigen in allen Szenarien moderat von 34 TWh im Jahr auf 50 TWh bis 2045. Der fossile Kraftstoffverbrauch fällt aufgrund der Klimaschutzmaßnahmen in allen Szenarien sehr deutlich. Es verbleibt aber im Jahr 2045 immer noch eine hohe fossile Kraftstoffmenge, die von 42 TWh im Szenario REGIO bis 142 TWh im Szenario TREND reicht. Wie in den Kapiteln 3.1 und 3.2 beschrieben werden dadurch die Klimaschutzziele verfehlt und sind weitere Maßnahmen notwendig, um die Deckungslücke zu schließen.

Abbildung 12: Gesamter Energieverbrauch im Verkehr in den Szenarien

Wie im Kapitel 4.1 beschrieben, müssen in den drei Verkehrsszenarien noch sehr große Deckungslücken geschlossen werden, um die Minderungsziele des Klimaschutzgesetzes zu erreichen. Ein begrenzter Anteil der Lücken kann mit zusätzlichen Biokraftstoffen geschlossen werden (s. Abbildung 8). Für die verbleibende Minderungsmenge könnten, zusammen mit anderen Maßnahmen wie z.B. weitere Verkehrsverlagerungen oder -minderungen, der Hochlauf der Elektromobilität beschleunigt oder E-Fuels eingesetzt werden. Während Elektro-PKW bereits die Marktreife und einen Neuwagenanteil von 18,4 % in 2023 erreicht haben, hat die großindustrielle Produktion von E-Fuels noch nicht begonnen. Um das Niveau der Förderkosten und der Förderdauer von E-Fuels im Vergleich zur Elektromobilität bewerten zu können, wurde in dieser Szenarioanalyse ein Studienvergleich durchgeführt. Dafür wurden 23 Kostenpfade für E-Fuels in sechs aktuellen Studien untersucht, die zwischen 2018 und 2022 veröffentlicht worden sind.22 Mit der Ausnahme einer Studie, die die Kosten von Fischer-Tropsch-Diesel berechnet, behandeln alle anderen Kostenpfade Methanol, der der günstigste flüssige E-Fuel ist und mit Dual-Fuel-Motoren auch flexibel mit anderen Kraftstoffen, z.B. Diesel, eingesetzt werden kann. Der Berechnungszeitraum fast aller untersuchten Studien, bis auf die Acatech-Analyse, reicht bis 2050. Zwei Studien (Acatech und Prognos et al.) enthalten nicht die aktuellen, sondern nur die zukünftigen Kosten von E-Fuels. Der Studienvergleich bildet eine große Kostenbandbreite ab, weil verschiedene CO2-Abscheideverfahren, unterschiedliche Produktionsregionen (Europa, MENA) und Erneuerbare Stromerzeugungsquellen (Windenergie, Photovoltaik, Wasserkraft und Geothermie) berücksichtigt werden. Außer der IRENA-Studie enthalten alle Analysen auch die Transportkosten der E-Fuels nach Europa, die allerdings nur einen sehr kleinen Kostenbestandteil darstellen.

Der Studienvergleich zeigt, dass die Kostenannahmen für die einzelnen Schritte der gesamten Prozesskette deutlich variieren: die Stromerzeugung aus Erneuerbaren Energien, die Elektrolyse, die CO2-Abscheidung und die Synthese von Methanol bzw. Fischer-Tropsch-Diesel. Die niedrigsten EE-Stromkostenannahmen weist die IRENA mit 1 ct/kWh und die höchsten Kosten Prognos mit 8 ct/kWh auf. Die große Bandbreite der Kostenannahmen ergibt sich vor allem durch die angenommene unterschiedliche hohe Degression für die verschiedenen Prozessschritte und die Kapitalkosten.

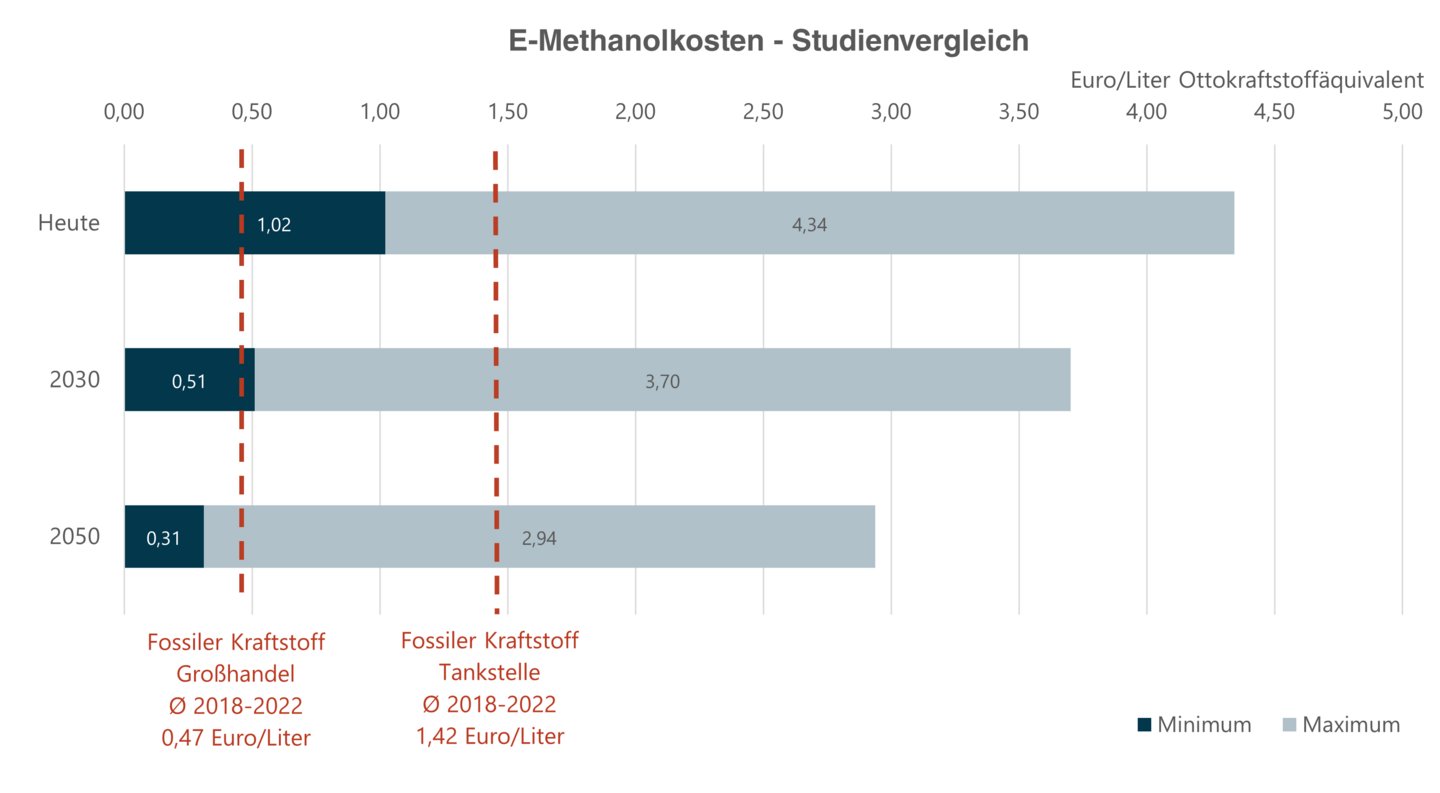

Durch die große Bandbreite der Kostenannahmen schwanken auch die Ergebnisse der Kosten für E-Methanol in den betrachteten Studien erheblich (siehe folgende Abbildung 13 und Abbildungen 30 und 31 im Anhang). So reichen die heutigen E-Methanolkosten von 1,02 bis 4,34 Euro pro Liter Ottokraftstoffäquivalent. Bis 2030 halbiert sich der untere Wert auf 0,51 Euro, während der Höchstwert nur leicht auf 3,70 Euro pro Liter Ottokraftstoffäquivalent abnimmt. Bis 2050 geht gegenüber dem heutigen Preisniveau der untere Wert um 70 % auf 0,31 Euro und der Höchstwert um 32 % auf 2,94 Euro zurück.

Für die Bewertung der Ergebnisse werden die Kosten von E-Fuels mit dem fossilen Kraftstoffpreisen im Großhandel (europäischer Börsenpreis) und an der Tankstelle verglichen. Der fossile Großhandelspreis ist dafür die wichtigste Vergleichsgröße, da er keine Steuern und Abgaben enthält und so die Differenzkosten und der staatliche Förderaufwand berechnet werden können. Der Tankstellenpreis ist nur für die Verbraucher relevant, wenn E-Methanol steuerfrei verkauft würde. Für die Bewertung der E-Fuel-Kosten wurde der Mittelwert der fossilen Kraftstoffkosten in den letzten fünf Jahren gebildet. Prognosen für die zukünftige fossile Preisentwicklung werden dagegen nicht berücksichtigt, weil sie mit zu großen Unsicherheiten verbunden sind und von sehr vielen Faktoren abhängen. So variiert z.B. der Erdölpreis in den Szenarien des aktuellen World Energy Outlook zwischen 25 und 100 Dollar pro Barrel bis 2050.23

Der Vergleich mit dem Großhandelspreis zeigt, dass die heutigen, geringsten E-Methanolkosten doppelt so hoch wie der heutige fossile Kraftstoffpreis von 0,47 Euro pro Liter sind. Auch 2030 liegen die günstigsten E-Fuels noch leicht über und erst 2050 deutlich unter dem fossilen Großhandelspreis. Die obere Bandbreite der E-Methanolkosten bleibt dagegen bis 2050 deutlich über dem fossilen Vergleichspreis.

Gegenüber dem fossilen Kraftstoffpreis an der Tankstelle zeigt sich ein anderes Bild. Die untere Bandbreite der E-Methanolkosten liegt bereits heute unter dem fossilen Tankstellenpreis. Die prognostizierten höchsten E-Methanolkosten bleiben dagegen auch bis 2050 deutlich über dem fossilen Preisniveau.

Insgesamt zeigt der Kostenvergleich, dass E-Fuels wahrscheinlich selbst bei optimalen Annahmen noch lange gefördert werden müssen. Dagegen zeigen Studien24, dass Elektrofahrzeuge gegenüber mit fossilen Kraftstoffen betriebenen PKW kostengünstiger sind bzw. die Wirtschaftlichkeit bald erreichen werden. E-Fuels sollten daher als Beitrag für die Erfüllung der Klimaschutzziele des KSG nur in den Bereichen eingesetzt werden, die nur sehr schwer zu elektrifizieren sind.

Abbildung 13: Kosten von E-Fuels bis 2050 - Studienvergleich

Die BEE-Analyse ergibt, dass in allen drei Szenarien eine sehr große Deckungslücke verbleibt, die geschlossen werden muss, um die Treibhausgasziele des Klimaschutzgesetzes im Verkehr umzusetzen. Der zusätzliche Minderungsbedarf ist mit 38 Mio. t CO2 im Jahr 2030 am höchsten, wenn wie im Szenario TREND das E-Mobilitätsziel der Bundesregierung von 15 Mio. vollelektrischen PKW deutlich verfehlt wird. Wenn der jetzige Verlangsamung des Markthochlaufs sich fortsetzt, wird die schnelle Elektrifizierung des PKW- und LKW-Sektors gefährdet. Bis 2030 müssen sich die Neuzulassungen von Elektrofahrzeugen versechsfachen. Es besteht damit dringender Handlungsbedarf, um die Zulassungen wieder auf das notwendig hohe Niveau zu bringen.

Aber selbst mit einer sehr ambitionierten Elektromobilitätsentwicklung und einer Regionalisierung der Mobilität („Stadt und Region der kurzen Wege“, Konsum regionaler Produkte) werden die Klimaschutzziele mit 15 Mio. t CO2eq im Jahr 2030 verfehlt. Deswegen müssen alle Erneuerbaren-Optionen genutzt werden. Im Zentrum steht dabei die schnelle Elektrifizierung, aber auch Biokraftstoffe, E-Fuels und Effizienz- und Verkehrsverlagerung müssen in geeigneten Maßen umgesetzt werden, um die Klimaschutzziele im Verkehrssektor zu erreichen. Biokraftstoffe bleiben auch in Zukunft eine wichtige Stütze im Verkehrssektor und eine moderate Produktionssteigerung ist bis 2030 ist sogar bei gleichzeitiger Senkung von Anbaubiomasse möglich.

Die BEE-Analyse ergibt außerdem, dass E-Mobilität gegenüber E-Fuels deutlich günstiger für die Umsetzung der Klimaschutzziele ist. E-Fuels werden wahrscheinlich selbst bei optimalen Annahmen noch lange gefördert werden müssen. Zudem ist es noch sehr unsicher, ob 2030 ausreichende E-Fuel-Mengen für die Lückenschließung im Verkehr verfügbar sind, weil gleichzeitig die große Nachfrage nach grünem Wasserstoff in anderen Sektoren (v.a. Industrie) gedeckt werden muss.

Neben der Förderung des oben genannten Technologiemixes, wird ein Bündel von Instrumenten notwendig sein, um die zu erwartende Klimaschutzlücke zu schließen. Dazu gehören die Verbesserung der CO2-Bepreisung (BEHG) und die Ausweitung und CO2-Differenzierung der LKW-Maut. Zudem muss die THG-Quote im Verkehr angehoben werden, um Mehrfachanrechnungen zu kompensieren. Zur Förderung der Biokraftstoffe sollten höhere Beimischungsanteile zugelassen und weitere Maßnahmen wie die Anrechnung von Biokraftstoffen auf die CO2-Flottenemissionswerte ermöglicht werden.

Im Folgenden werden die Annahmen für die Szenarien vorgestellt.

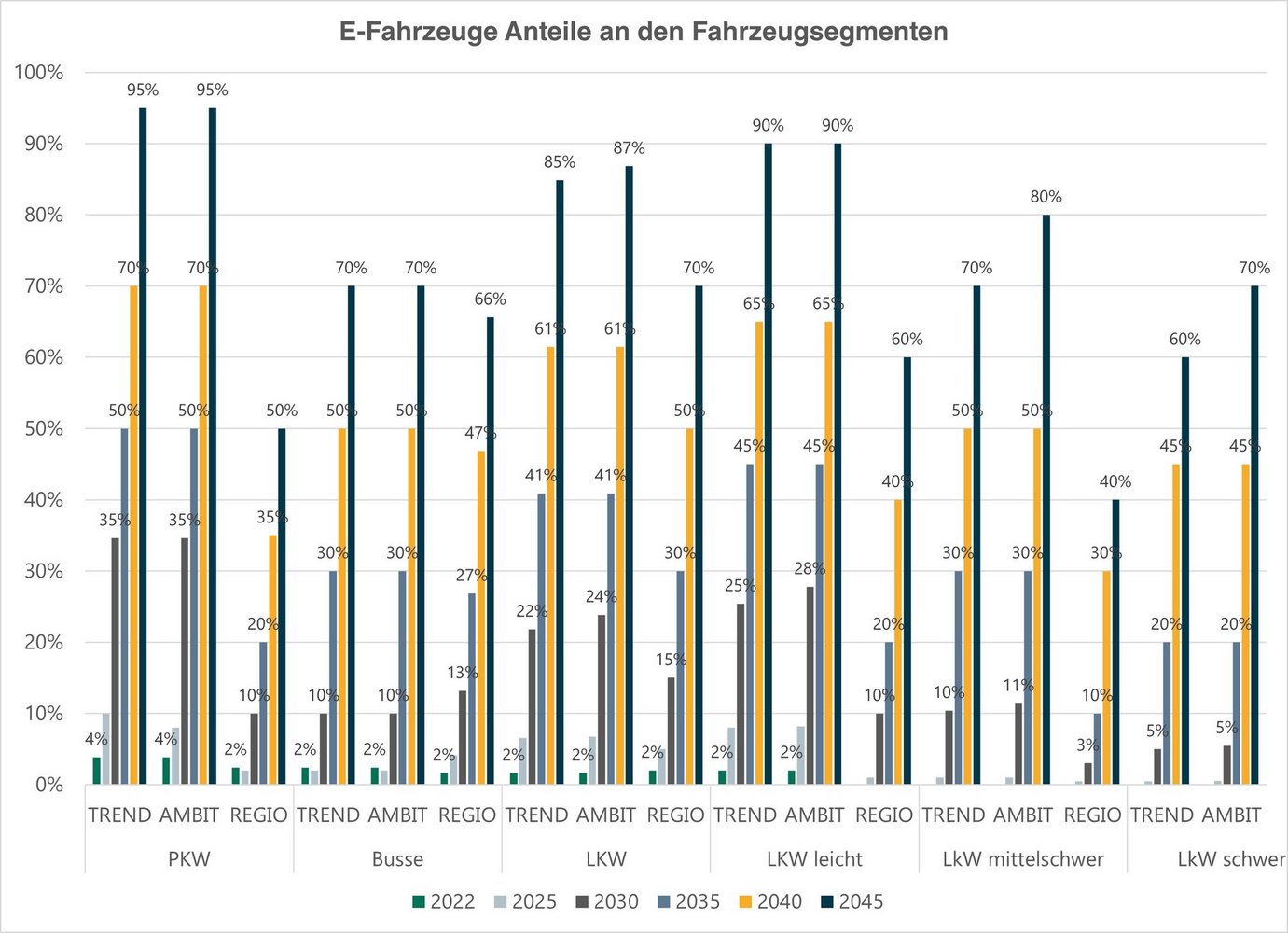

In drei Szenarien wachsen die Anteile der E-PKW und leichten E-LKW bereits bis 2030 erheblich (siehe Abbildung 14). In diesen beiden Segmenten erreichen die Szenarien AMBIT und REGIO fast die vollständige Elektrifizierung bis 2045. Die Elektrifizierung der mittelschweren und schweren LKW ist ebenfalls weitreichend und nimmt im Szenario AMBIT auf 60 bis 70 %, im Szenario REGIO auf 70 bis 80 % und im Szenario TREND auf 40 bis 60 % bis 2045 zu.

Abbildung 14: Anteile der E-Fahrzeuge an den Fahrzeugsegmenten

In den Szenarien AMBIT und REGIO wächst die Anzahl der E-PKW bis 2030 auf 16,6 Mio. Fahrzeuge (siehe Abbildung 15). Davon sind 15 Mio. Fahrzeuge vollelektrisch. Im Szenario TREND erreicht der E-PKW-Bestand bis 2030 12 Mio. Fahrzeuge, davon zehn Mio. vollelektrisch. Bis 2045 nimmt die Anzahl der E-PKW im Szenario AMBIT und REGIO auf rund 43 und im Szenario TREND und REGIO auf rund 36 Mio. zu.

Abbildung 15: Bestandsentwicklung der E-PKW in den Szenarien

Der PHEV-Anteil am gesamten E-PKW-Bestand fällt in den Szenarien AMBIT und REGIO von heute 46 % auf 5 % und im Szenario TREND auf 10 % bis 2045 (siehe Abbildung 16). Der elektrische Fahranteil der PHEV-PKW nimmt in den Szenarien AMBIT und REGIO von heute 31 % auf 65 % und im Szenario TREND auf 55 % zu.

Abbildung 16: PHEV: Anteil am E-PKW-Bestand und elektrischer Fahranteil

Im Szenario AMBIT wächst die Anzahl der E-LKW bis 2030 auf 0,9 Mio. Fahrzeuge, während im Szenario TREND der E-LKW-Bestand bis 2030 0,5 Mio. Fahrzeuge erreicht (siehe Abbildung 17). Bis 2045 steigt die Anzahl der E-LKW im Szenarien AMBIT auf 3,8 bzw. drei Mio.. In den Szenarien TREND und REGIO nehmen die E-LKW auf drei Mio. Fahrzeuge zu. Die niedrigere Anzahl kommt im Szenario TREND durch den geringeren Anteil von E-LKW am Gesamtbestand und im Szenario REGIO durch den geringeren Straßengüterverkehr gegenüber dem Szenario AMBIT.

Abbildung 17: Bestandsentwicklung der E-LKW in den Szenarien

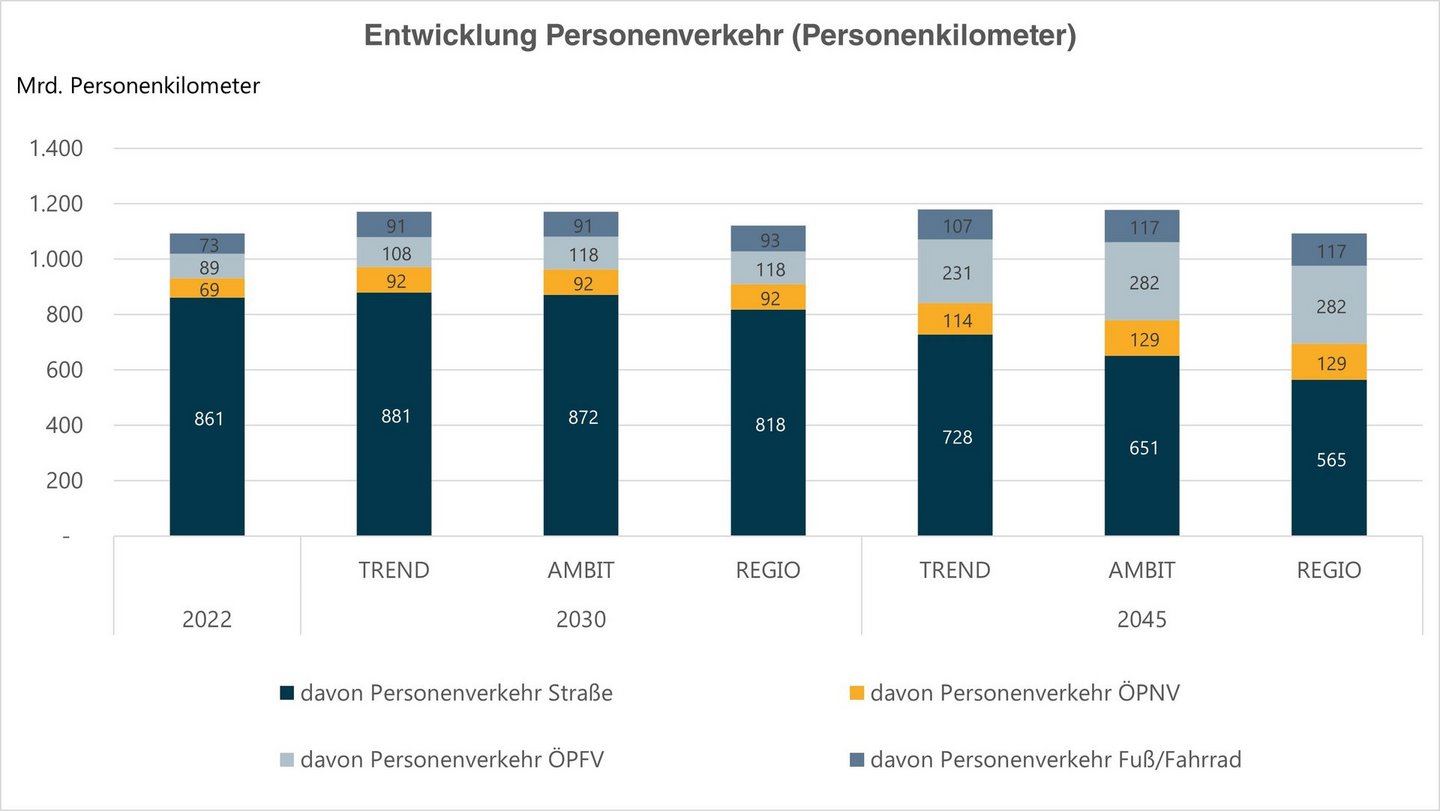

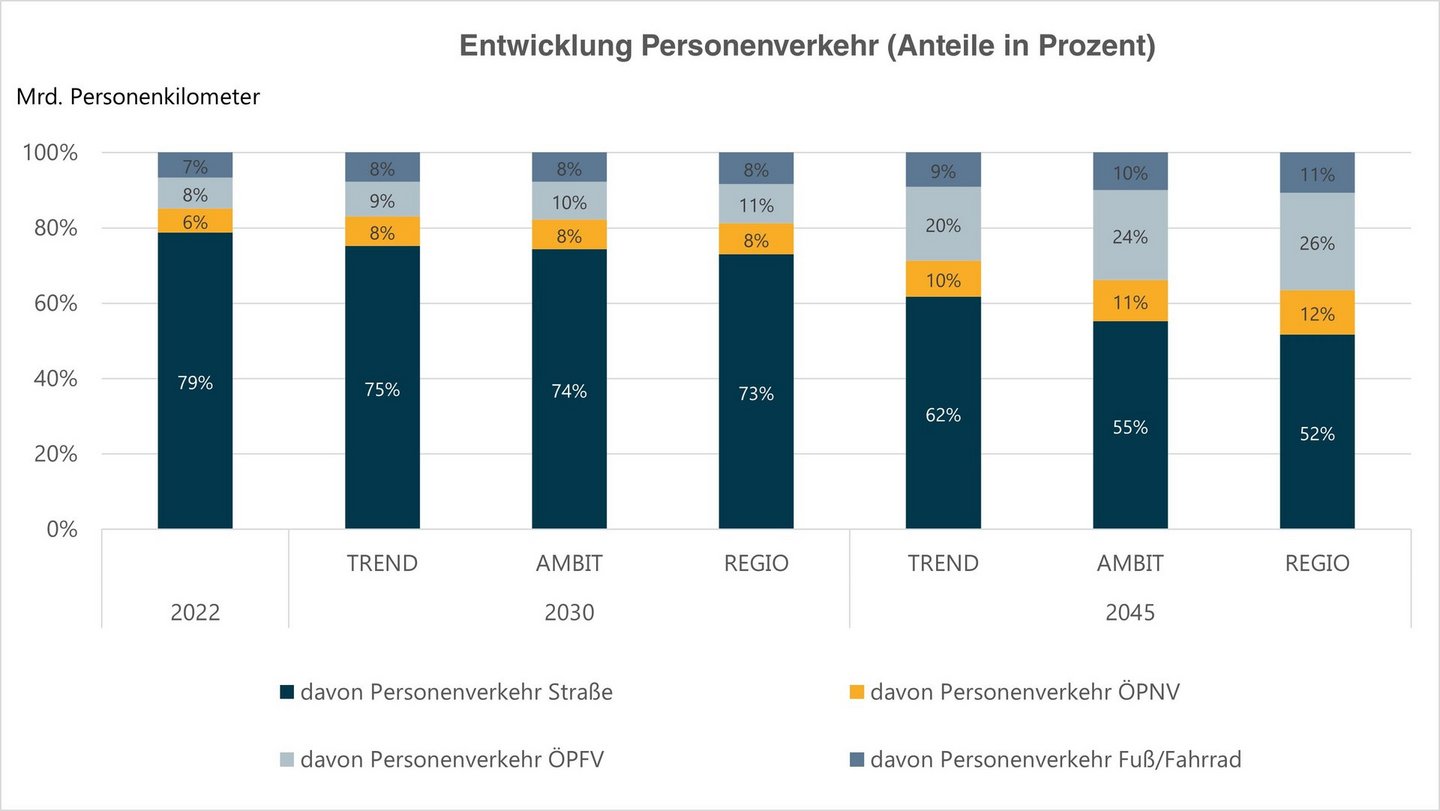

In allen drei Szenarien ist die Verlagerung des Personenverkehrs von der Straße auf den öffentlichen Nah- und Fernverkehr sowie Fuß und Fahrrad sehr ausgeprägt (siehe Abb. 18 u. 19). In den Szenarien AMBIT und TREND steigt das gesamte Verkehrsaufkommen für den Personenverkehr leicht, während es im Szenario REGIO bis 2045 konstant bleibt.

Abbildung 18: Entwicklung des Personenverkehrs (Verkehrsaufkommen)

Abbildung 19: Entwicklung des Personenverkehrs (Anteile)

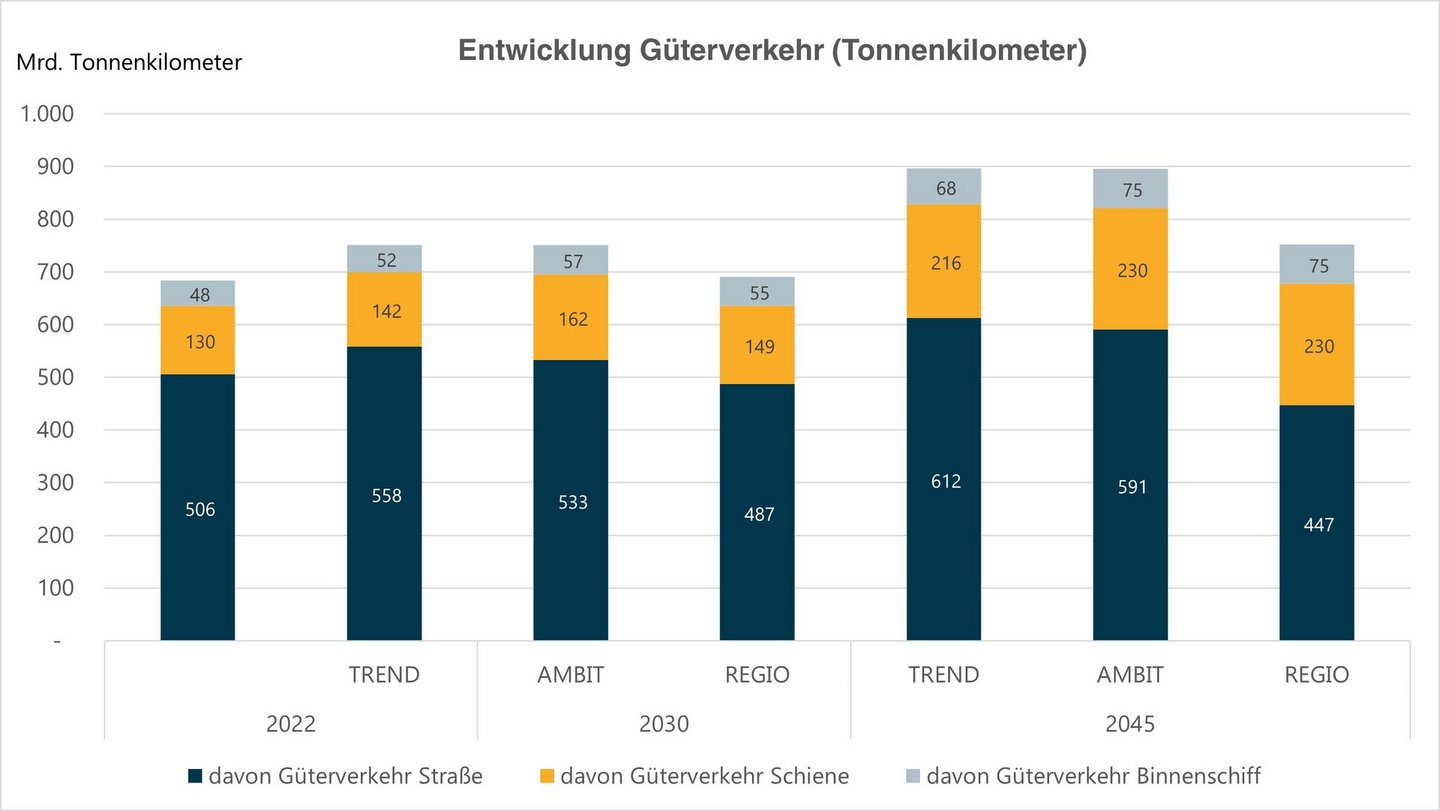

Der Güterverkehr entwickelt sich in den drei Szenarien sehr unterschiedlich (siehe folgende zwei Abbildungen). In allen drei Szenarien nimmt der Straßengüterverkehrsanteil ab, im Szenario REGIO aber deutlich ausgeprägter. Die größten Differenzen entstehen durch die sehr unterschiedlichen Annahmen für das gesamte Güterverkehrsaufkommen. In den Szenarien AMBIT und TREND wächst der Güterverkehr um 31 %, während er im Szenario REGIO nur um 10% wächst. Zusammen mit der Verkehrsverlagerung sinkt dadurch der Straßengüterverkehr im Szenario REGIO um 12 %. In den Szenarien AMBIT und TREND ist dagegen die Entwicklung gegenläufig. Trotz Verkehrsverlagerung steigt der Straßengüterverkehr in diesen beiden Szenarien bis 2045 um rund 20 %, weil das gesamte Güterverkehrsaufkommen sich stärker auswirkt.

Abbildung 20: Entwicklung des Güterverkehrs (Verkehrsaufkommen)

Abbildung 21: Entwicklung des Güterverkehrs (Anteile)

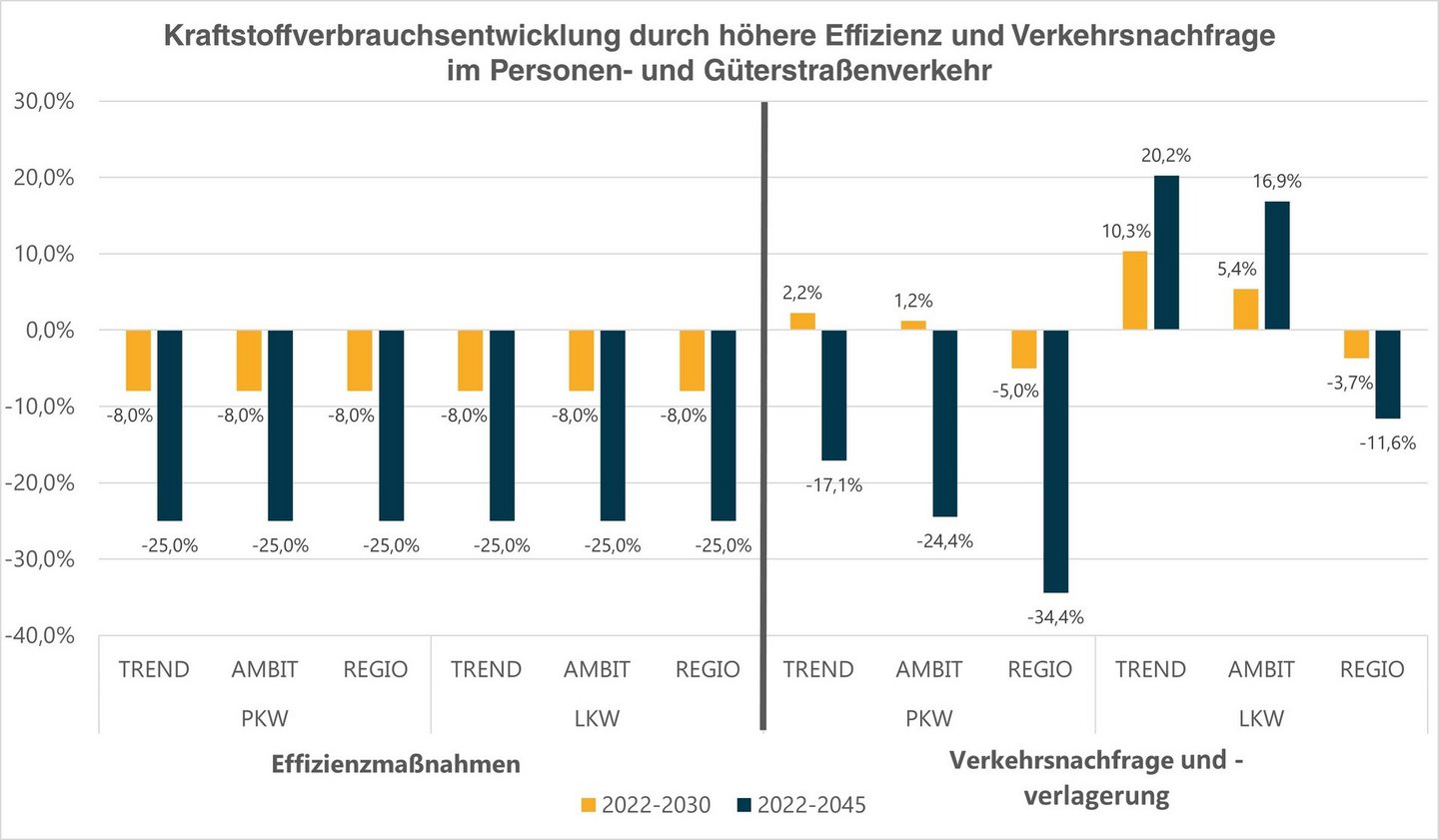

Für die Modellierung der Szenarien werden differenzierte Annahmen und Berechnungen für die Kraftstoffeinsparung durch Effizienz und Verkehrsverlagerung getroffen. Die folgende Abbildung 20 zeigt auf der linken Seite die Annahmen für die Effizienzannahmen. Auf der rechten Seite der Abbildung ist die Veränderung des Kraftstoffverbrauchs durch Verkehrsnachfrage und -verlagerung zu sehen. Ein Anstieg des Kraftstoffverbrauchs bedeutet, dass die Verkehrsnachfrage größer als die Verlagerung (z.B. von der Straße auf die Schiene) ist.

Die Abbildung 22 illustriert, dass durch Effizienzmaßnahmen (Motorische Optimierung Tempolimit, Optimierung der Transportrouten etc.) bis 2045 in allen Szenarien 25 % des Kraftstoffverbrauchs von PKW und LKW eingespart werden können. Im Personenverkehr sinkt in allen Szenarien der Kraftstoffverbrauch durch Verkehrsverlagerung (Schiene, Busse und Fahrrad). Der Rückgang fällt mit 34 % im Szenario REGIO bis 2045 besonders hoch aus. Im LKW-Verkehr geht der Kraftstoffbedarf durch Verkehrsverlagerung nur im Szenario REGIO zurück, weil in den anderen beiden Szenarien die Einsparungseffekte durch den Verkehrsanstieg kompensiert werden.

Abbildung 22: Kraftstoffverbrauchsentwicklung durch höhere Effizienz und Entwicklung im Personen- und Güterstraßenverkehr

Im Folgenden wird die Bedeutung von Biomethan in der EU-Verordnung zum Aufbau einer Infrastruktur für alternative Kraftstoffe (AFIR) erläutert und die Rolle von Biomethan im Verkehrssektor in der EU und Deutschland dargestellt.

Die neue Verordnung über den Aufbau der Infrastruktur für alternative Kraftstoffe (AFIR) soll die EU-Mitgliedstaaten verpflichten, nationale politische Rahmenbedingungen für die Entwicklung des Marktes für alternative Kraftstoffe und deren Infrastruktur zu entwickeln.25 Sie sieht die Verwendung gemeinsamer technischer Spezifikationen für Lade- und Tankstellen und eine angemessene Verbraucherinformation über alternative Kraftstoffe, einschließlich der Möglichkeit des Preisvergleichs, vor.

Im Kontext der Dekarbonisierung bestimmter Transportszenarien wird Biomethan explizit als Erfüllungsoption in der AFIR benannt.26 Dabei wird die Rolle von verflüssigtem Biomethan hervorgehoben. Dennoch wird, im Gegensatz zur noch gültigen AFIR, die Rolle von (Bio-)Methan eingeschränkt. Die Verbände, auch der europäische Biogasverband (European Biogas Association - EBA), sehen gerade für LNG (Liquefied Natural Gas) aus Biomethan weiter eine Erfüllungsoption zur Defossilisierung des Schwerlastverkehrs. Nicht zuletzt die Vorgaben der RED (Renewable Energy Directive) II bzw. der Entwurf zur RED III erlauben bezüglich der Treibhausgaseinsparungen einen konsequenten Biomethanhochlauf im Kraftstoffbereich, um die ambitionierten Ziele der EU-Kommission zu erreichen. Im Falle von Gülle und Mist als Rohstoffe sind die THG-Emissionen der Biomethanproduktion und -nutzung sogar negativ. Wie der Entwurf feststellt, sind die Infrastrukturen bereits jetzt relativ gut ausgebaut und sollten daher weiter genutzt werden können. Somit ist Biomethan als weitere Klimaschutzoption geeignet, um die in diesem Mobilitätsszenario ermittelten Lücken in der Dekarbonisierung des Verkehrs zu schließen.

Die European Biogas Association (EBA) veröffentlicht jährlich ihren statistischen Report zur Biomethanentwicklung in der EU bzw. deren Mitgliedsstaaten. Auch Mitglieder des „Transport Committee“ des EU-Parlaments unterstützen die Rolle von Biomethan und die Technologieoffenheit im Verkehrssektor.27 Für alle Technologien wird ein Life Cycle Assessment empfohlen, wie es für die Biokraftstoffe bereits umgesetzt wird (RED II/III bzw. 38. BImSchV).

Das Marktgeschehen zeigt, wie stark sich der Anstieg gerade für Bio-LNG in Europa in den letzten Jahren darstellt. Abbildung 23 zeigt sowohl die aktuelle als auch die prognostizierte Entwicklung der Anzahl der Bio-LNG-Anlagen und ihre kumulierte Produktionskapazität in TWh pro Jahr. Im Folgenden werden die Kernaussagen der EBA-Erhebungen zu Biomethan als Kraftstoff wiedergegeben.28 Ende 2021 gab es in Europa 15 aktive Bio-LNG-Produktionsanlagen. Diese Zahl wird voraussichtlich in den Jahren 2022 (+ 19 Anlagen), 2023 (+ 43 Anlagen) und 2024 (+ 21 Anlagen) stark ansteigen. Zwei weitere Anlagen sollen 2025 in Betrieb gehen. Die kombinierte Bio-LNG-Produktionskapazität bis 2025 für die bestätigten Anlagen beläuft sich auf 12,4 TWh pro Jahr.

Abbildung 23: Aktuelle und zukünftige Entwicklung der Anzahl von Bio-LNG-Anlagen und der Produktionskapazität in Europa (TWh/Jahr), 2018-2025.

Mit dieser für 2025 prognostizierten Produktionskapazität können fast 29.000 LNG-LKW ganzjährig betankt werden. Im Jahr 2020 gab es mindestens über 15.000 LNG-betriebene LKW in der europäischen Flotte und es wird erwartet, dass diese Zahl bis 2030 auf 280.000 LKW ansteigt, was mindestens 25 % des Marktanteils entspricht. Diese Flotte von LNG-Fahrzeugen wird im Jahr 2030 etwa 100 TWh Kraftstoff benötigen. Diese Zahlen verdeutlichen, dass der Anteil von Bio-LNG am LNG-Transport vielversprechend ist und bereits in den kommenden Jahren große Anteile von Bio-LNG zu erwarten sind. Es wird prognostiziert, dass Deutschland und Italien zusammen mit den Niederlanden die führenden Bio-LNG-Länder in den kommenden Jahren sein werden. Insgesamt sind aktuell 10 europäische Länder auf dem Bio-LNG-Produktionsmarkt aktiv (Belgien, Dänemark, Finnland, Frankreich, Deutschland, Italien, die Niederlande, Norwegen, Schweden und das Vereinigte Königreich).

Zusätzlich zu dem erwarteten starken Wachstum des Bio-LNG-Marktes nimmt auch die Bio-CNG (Compressed Natural Gas) -Produktion in Europa weiterhin mit einer konstanten Rate zu. Von den 1.222 aktiven Biomethan-Anlagen in Europa bis Ende August 2022 sind 133 Anlagen bekannt, die Biomethan vor Ort komprimieren, um Bio-CNG zu produzieren. Abbildung 24 zeigt die Entwicklung der Biomethananlagen in Europa, die Bio-CNG vor Ort produzieren, von 2007 bis August 2022.29

Abbildung 24: Entwicklung der Vor-Ort-Bio-CNG-Produktion in Europa

In Europa gibt es bereits ein umfangreiches Netz von CNG- und LNG-Tankstellen, die für Biomethan geeignet sind, entweder über direkte physische Lieferung oder über Herkunftsnachweise. Stand Mitte August 2022 waren 4.181 CNG-Tankstellen und 576 LNG-Tankstellen in Europa in Betrieb. Obwohl nicht alle Länder die Anzahl der CNG- und LNG-Tankstellen angeben, die auch Bio-CNG und/oder Bio-LNG anbieten, sind nach Angaben der EBA schätzungsweise 1.898 Bio-CNG-Tankstellen und 123 Bio-LNG Tankstellen in ganz Europa in Betrieb.

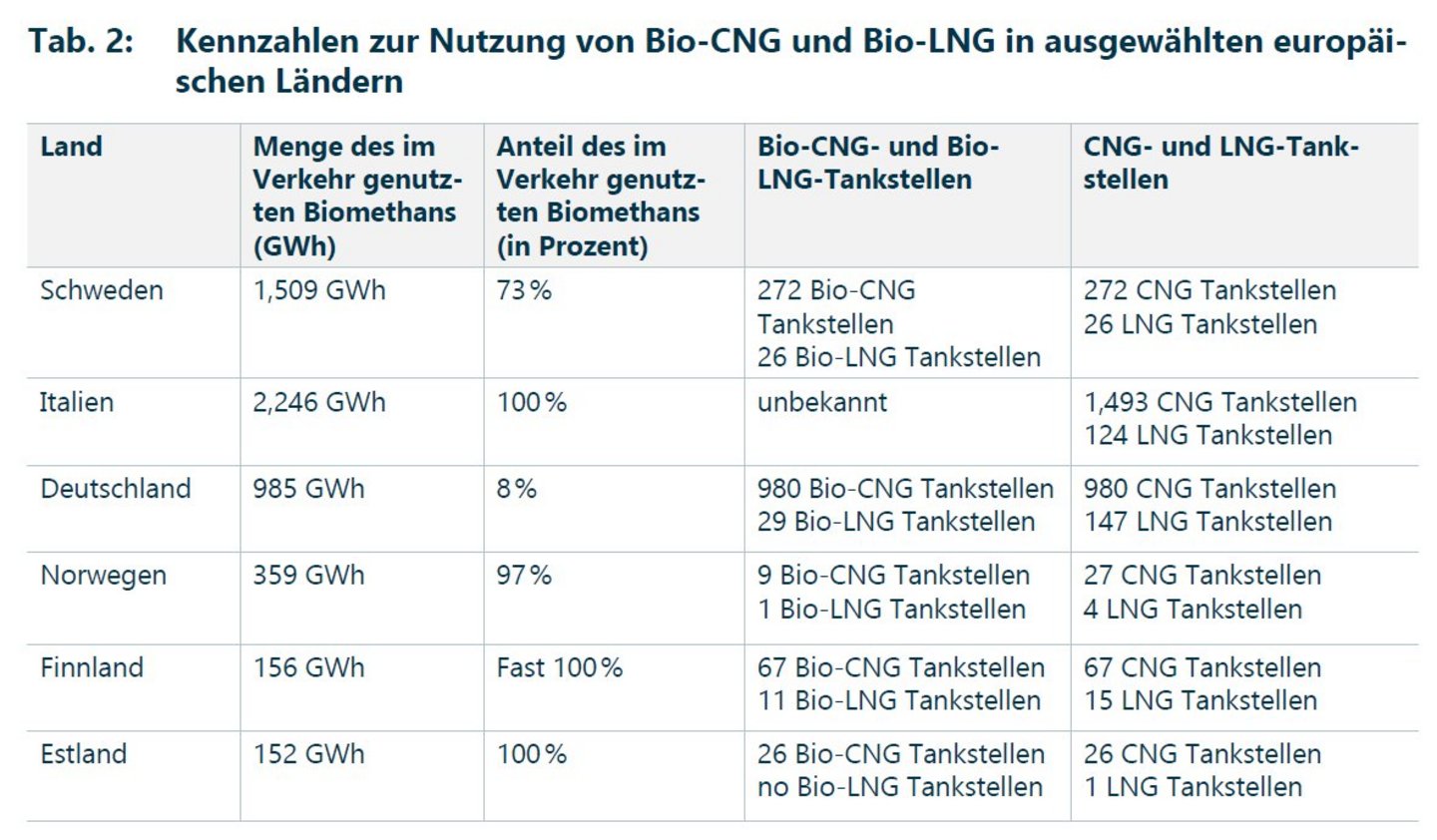

Zusammenfassend ist hier die Erhebung des EBA Statistical Reports bezüglich der Verteilung von Bio-C- und LNG-Tankstationen dargestellt (Vor-Ort- und bilanzielle Abnahme über das Gasnetz):

Tabelle 2: Kennzahlen zur Nutzung von Bio-CNG und Bio-LNG in ausgewählten europäischen Ländern

Es zeigt sich, dass einzelne Mitgliedstaaten bereits nahezu 100 % Biomethan im Transportsektor nutzen. Diese Entwicklung verdeutlicht die bereits funktionierende Infrastruktur für Biomethan als Kraftstoff und darf daher bei der Dekarbonisierung nicht vernachlässigt oder eingeschränkt werden.

Die Anzahl der zugelassenen E-PKW in den letzten 18 Monaten zeigt einen sprunghaften Anstieg im November und Dezember 2022 (siehe Abbildung 25).30 Diese Vorzieheffekte sind durch den seit Januar 2023 vollzogenen Förderabbau bedingt. Deswegen sind nach dem Spitzenwert zum Jahreswechsel im Dezember 2022 von über 100.000 vollelektrischen-PKW (BEV) und rund 70.000 Plug-In-Hybrid-PKW (PHEV) die Zulassungszahlen im Januar 2023 eingebrochen. Im August 2023 gab es einen weiteren Vorzieheffekt mit fast 90.000 BEV, weil es seit September 2023 nur noch Fördermittel für private E-PKW gibt. Danach ist die Anzahl von BEV auf etwa 32.000 gefallen und hatte nur noch einen Anteil von 13 % an den gesamten PKW-Zulassungen. Bis Dezember 2023 ist die BEV-Zulassung auf rund 55.000 gestiegen und im Januar erneut auf etwa 22.000 Fahrzeuge gefallen.

Abbildung 25: PKW-Neuzulassungen nach Antriebsarten Juni 2022 bis Dezember 2023

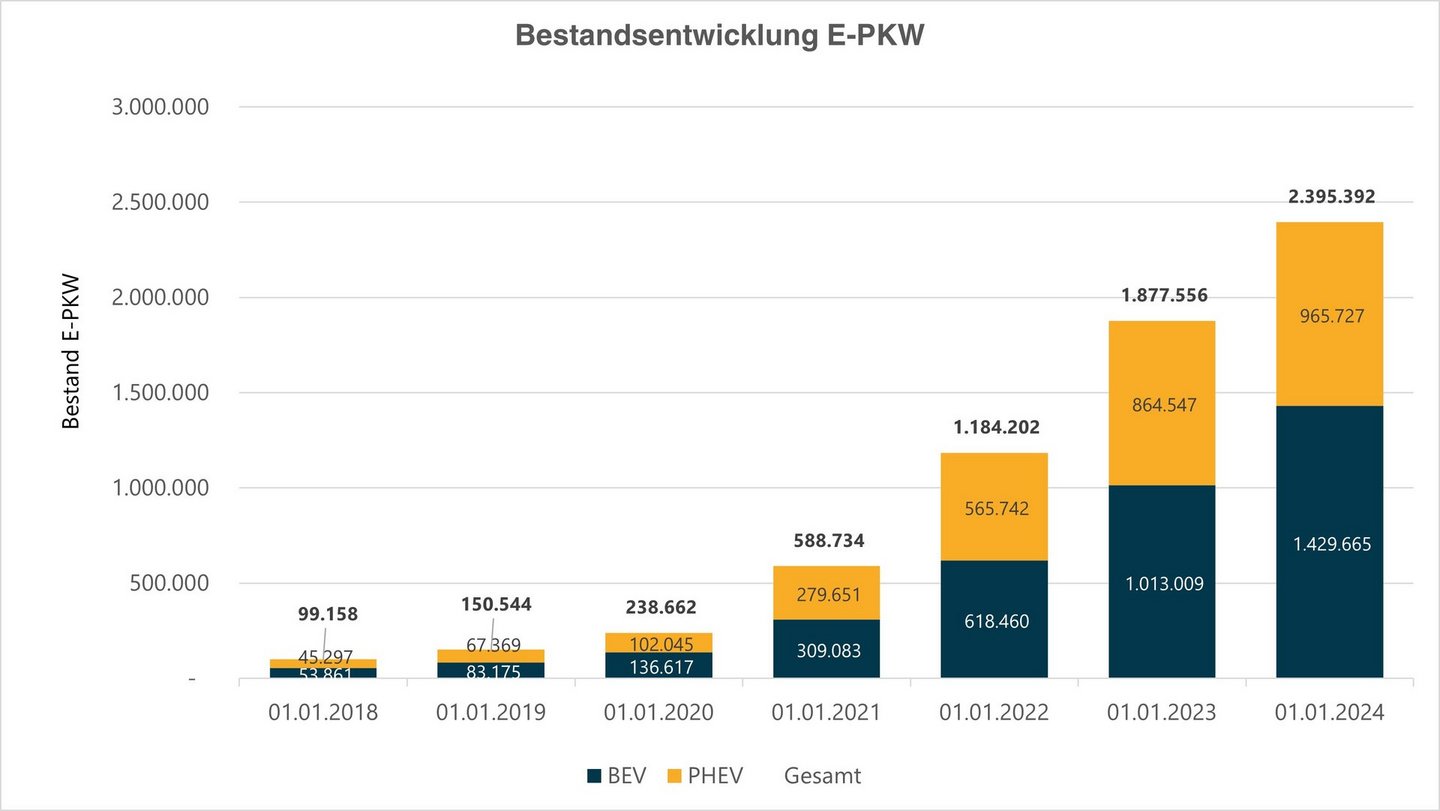

Der E-PKW-Bestand hat sich insgesamt (BEV und PHEV) in den letzten zwei Jahren von etwa 600.000 Fahrzeugen auf rund 2,4 Mio. Fahrzeuge fast vervierfacht (siehe folgende Abbildung).

Abbildung 26: Entwicklung des E-PKW-Bestandes 2018-2023

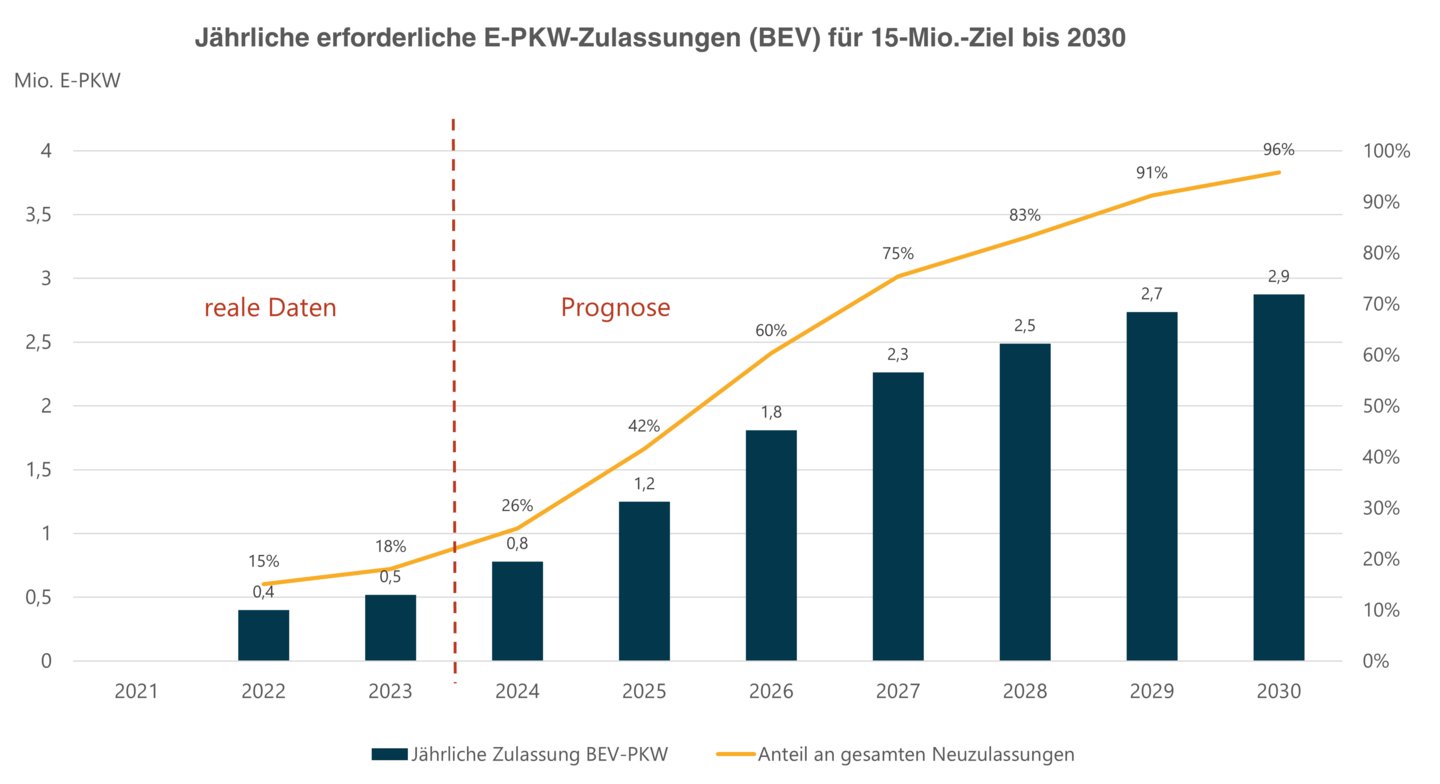

Die folgende Abbildung 27 zeigt, wie der Wachstumspfad für die jährliche Zulassung von reinelektrischen PKW verlaufen müsste, um das Ziel der Bundesregierung von 15 Millionen E-Fahrzeuge bis 2030 zu erreichen. Dafür müsste sich der diesjährige E-Neufahrzeugverkauf von 525.000 in den nächsten drei Jahren vervierfachen und bis 2030 versechsfachen (siehe Abbildung 27). Der Anteil von BEV am gesamten PKW-Absatz müsste dem entsprechend von 18 % auf fast 100 % steigen.

Abbildung 27: Jährliche erforderliche E-PKW-Zulassungen für 15-Mio.-Ziel bis 2030

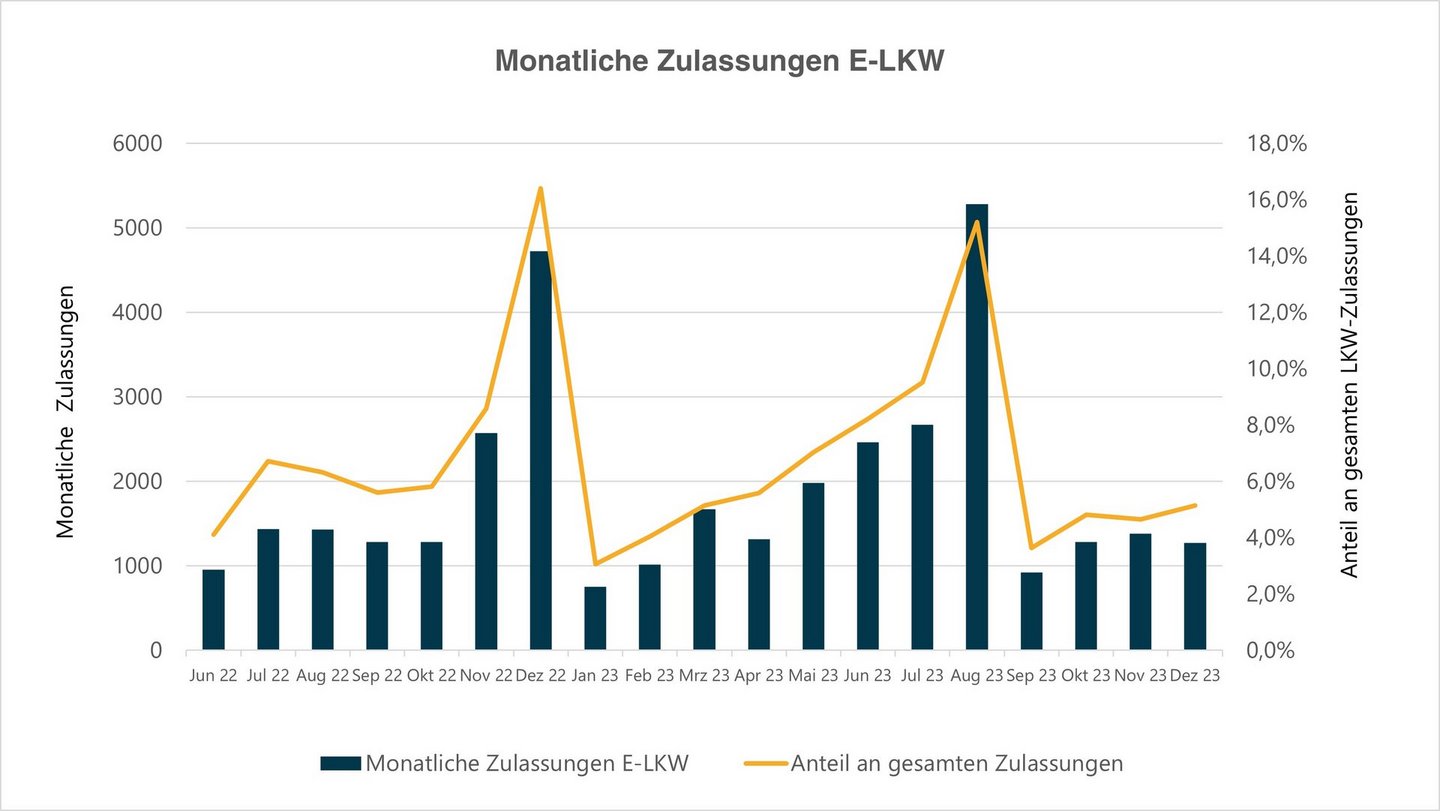

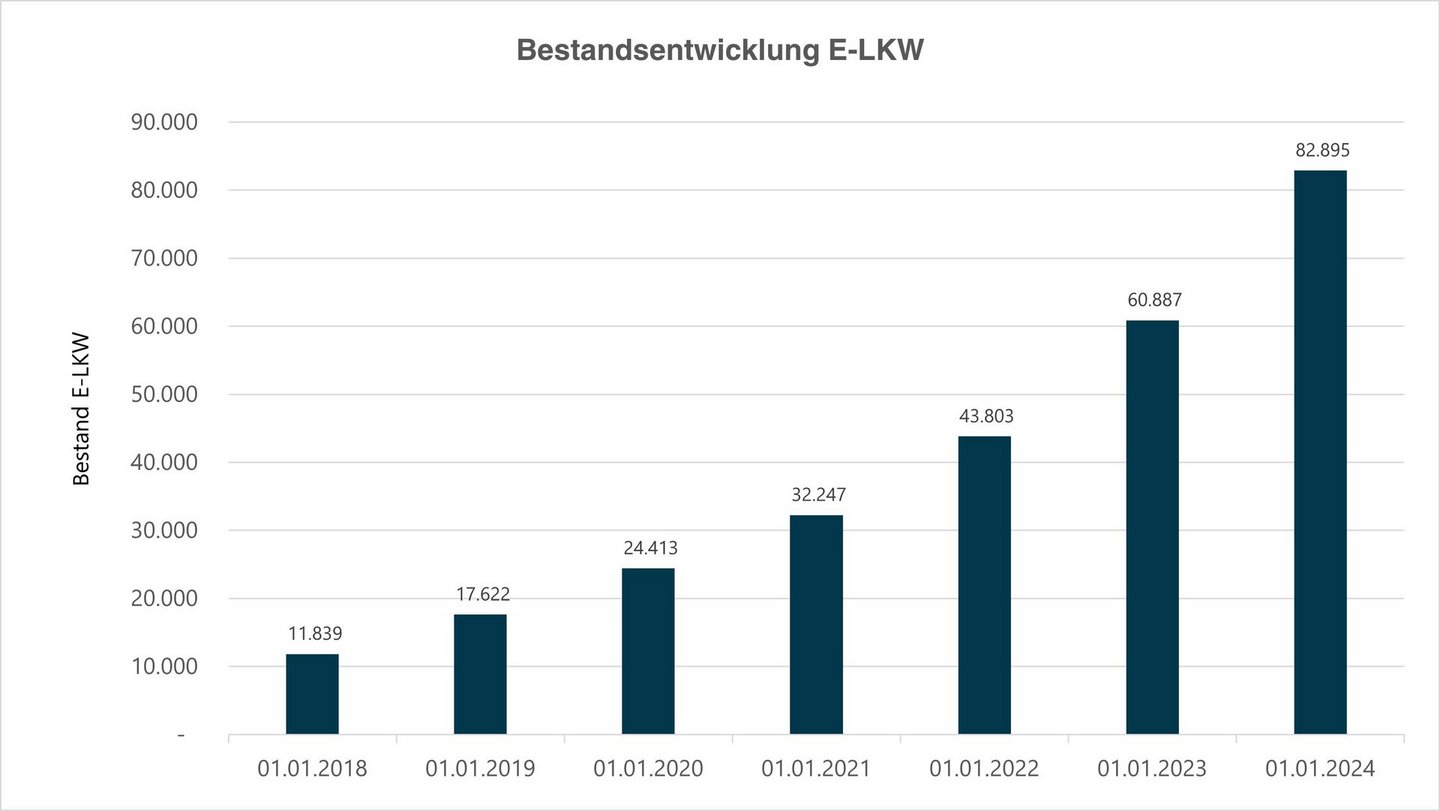

Die Entwicklung der E-LKW verläuft bzgl. der Stückzahlen auf sehr niedrigem Niveau, ähnlich wie bei E-PKW (siehe Abb. 28). Nach dem starken Absatzsprung im November und Dezember 2022 gab es einen Zulassungseinbruch im Januar 2023 und im August 2023, weil die gewerbliche Förderung Anfang 2023 gekürzt bzw. im September 2023 abgeschafft worden ist. Der Absatz ist dadurch im September 2023 auf weniger als 900 E-Nutzfahrzeugen mit einem Anteil von 3,6% an den gesamten LKW-Neuzulassungen gefallen. In den Folgemonaten sind die E-LKW-Zulassungen nur leicht auf rund 1300 Fahrzeuge stiegen. Der Bestand von E-LKW hat sich in den letzten zwei Jahren verdoppelt (siehe Abb. 29).

Abbildung 28: Entwicklung E-LKW-Zulassungen 2019-2023

Abbildung 29: Entwicklung des E-LKW-Bestandes 2018-2023

Die folgenden zwei Abbildungen zeigen die Ergebnisse der einzelnen Pfade des Studienvergleichs für die Kosten von E-Methanol bis zum Jahr 2050. Die verschiedenen Kosteneinheiten der Studien wurden dafür in ct/kWh umgerechnet. Die Abbildung 30 bildet die gesamte Bandbreite der Kosten im Vergleich zum fossilen Kraftstoff ab, während Abbildung 31 die Detailergebnisse wiedergibt.

Abbildung 30: Kosten von E-Fuels bis 2050 - Studienvergleich (ct/kWh)

Abbildung 31: Kosten von E-Fuels bis 2050 - Studienvergleich (ct/kWh)

1 https://www.umweltbundesamt.de/themen/klima-energie/treibhausgas-emissionen

2 https://www.gesetze-im-internet.de/ksg/BJNR251310019.html

3 https://www.bmuv.de/gesetz/bundes-klimaschutzgesetz

4 https://www.umweltbundesamt.de/themen/verkehr/klimaschutz-im-verkehr

5 https://www.langfristszenarien.de/enertile-explorer-de/dokumente/

6 https://www.agora-energiewende.de/veroeffentlichungen/klimaneutrales-deutschland-2045/

7 https://www.kopernikus-projekte.de/aktuelles/news/ariadne_szenarienreport_2021_ergebnisse

8 https://www.umweltbundesamt.de/themen/klima-energie/treibhausgas-emissionen

12 https://bmdv.bund.de/SharedDocs/DE/Artikel/G/verkehr-in-zahlen.html

14 AMBIT steht als Abkürzung für „Ambitioniertes“ Szenario.

15 https://www.umweltbundesamt.de/publikationen/leitkonzept-stadt-region-kurzen-wege

16

www.plattform-zukunft-mobilitaet.de/2download/wege-fuer-mehr-klimaschutz-im-verkehr/

17

18 https://www.langfristszenarien.de/enertile-explorer-de/dokumente

20 https://www.umweltbundesamt.de/dokument/projektionsbericht-2021-politikszenarien-x

21 Rohöleinheiten

22 https://www.irena.org/publications/2021/Jan/Innovation-Outlook-Renewable-Methanol

https://www.acatech.de/publikation/wasserstoff/

https://www.prognos.com/en/project/importance-liquid-energy-sources-energy-transition

23 https://www.iea.org/reports/world-energy-outlook-2022

25 https://ec.europa.eu/commission/presscorner/detail/de/ip_23_1867

26 Council of the European Union, General Secreatariat (2023): Proposal for a Regulation of the European Parliament and of the Council on the deployment of alternative fuels infrastructure, and repealing Directive 2014/94/EU of the European parliament and of the Council (2021/0223(COD)), p. 5. Brussels, 26.04.2023.

27

Elsi Katainen, Member of the European Parliament, active in the Transport Committee. Cited in : EBA (2023): Statistical Report 2022, p. 60. Brussels. www.europeanbiogas.eu/__trashed-3/

28 European Biogas Association (2023): Statistical Report 2022, p. 58 ff.

29 Nicht berücksichtigt sind (Bio-) CNG Tankstellen, die Biomethan bilanziell über das Erdgasnetz beziehen.

30 https://www.kba.de/DE/Statistik/Produktkatalog/produktkatalog_node.html

Bundeswirtschaftsminister Robert Habeck trifft sich heute mit Spitzen der Automobilindustrie zum „Autogipfel“. Dazu BEE-Präsidentin Simone Peter:

Der BEE hat die Effekte unterschiedlich hoher Zulassungen von Elektrofahrzeugen auf die Treibhausgasemissionen untersucht. Selbst bei deutlich…

Analyse der Langfristszenarien 3 des Bundesministeriums für Wirtschaft und Klimaschutz

„Die Automobilindustrie steht global vor einem gewaltigen Umbruch. Deutschland kann sich als starker Automobilstandort behaupten, wenn jetzt die…