Navigation

![]()

Bundesverband Erneuerbare Energie e.V. (BEE)

EUREF-Campus 16

10829 Berlin

Fon: 030 / 2 75 81 70 – 0

Fax: 030 / 2 75 81 70 – 20

E-Mail: info(at)bee-ev.de

Menü

Webseitensuche

Filteroptionen:

![]()

Bundesverband Erneuerbare Energie e.V. (BEE)

EUREF-Campus 16

10829 Berlin

Fon: 030 / 2 75 81 70 – 0

Fax: 030 / 2 75 81 70 – 20

E-Mail: info(at)bee-ev.de

Webseitensuche

Filteroptionen:

Analyse der Langfristszenarien 3 des Bundesministeriums für Wirtschaft und Klimaschutz

12. September 2023

Mit Hilfe einer groß angelegten Szenariendarstellung hat das Bundesministerium für Wirtschaft und Klimaschutz (BMWK) das Ziel, grundlegende Erkenntnisgewinne für die Energiewende in Deutschland abzuleiten. Hierzu betrachtet ein breites wissenschaftliches Konsortium an Instituten (u.a. Fraunhofer ISI, Consentec, IFEU, TU Berlin und Energy & Ressources) einzelne Pfade zur Dekarbonisierung des Energiesystems und bewertet deren techno-ökonomische Wirkung.

Wie bereits in einer vorherigen Veröffentlichung des BEE zu den Langfristszenarien aus dem Sommer 2021 beschrieben sowie in diversen Fachausschüssen des BMWK auf Grundlage der Langfristszenarien mitgeteilt, hat der BEE eindringliche fachliche Bedenken in Bezug auf die Abbildung der Erneuerbaren Energien innerhalb der Langfristszenarien. Es ist sehr wahrscheinlich, dass die gefundenen Abweichungen zentrale Auswirkungen auf mehrere Ergebnisse der Langfristszenarien haben. Diese fachlichen Bedenken wurden dem BMWK und den Autoren der Langfristszenarien auch direkt in einem Zeitraum von fast 2 Jahren in mehreren Workshops bilateral vorgestellt. Dabei wurden zwar diverse vorgetragene abweichende Abbildungen der Erneuerbaren Energien zur Realität in den Langfristszenarien anerkannt (z.B. Wahl der Inputparameter Windenergie Onshore, Abbildung Wasserkraft, usw.), doch die begründete Forderung der Erneuerbaren Verbände nach einer dringenden Nachberechnung und Korrektur der Langfristszenarien aufgrund der Vielzahl von gefundenen Punkten wurde nicht umgesetzt.

Erschwerend kommt hinzu, dass die Langfristszenarien (in Teilen oder in Gänze) in einer Vielzahl weiterer Studien des BMWK als Grundlage verwendet werden (u.a. der Systementwicklungsstrategie, der Plattform Klimaneutrales Stromsystem, dem Biddingzone Review, der Verteilnetze der Zukunft, usw.) und die Ergebnisse somit auch politische Entscheidungen massiv beeinflussen. Da dieser Umstand nicht haltbar ist, haben sich der BEE und seine Spartenverbände entschlossen, dieses Hintergrundpapier zu den Langfristszenarien zu erstellen, um einen Raum für eine breite öffentlich wissenschaftliche Diskussion über die zu änderne Abbildung der Erneuerbaren Energien als auch deren potenziellen Einfluss auf die Ergebnisse der Langfristszenarien zu ermöglichen.

In diesem Papier sollen daher zunächst die Annahmen bzw. die gewählten Inputdaten der Langfristszenarien entsprechend fachlich gewürdigt werden (Kapitel 3 und 4). Im Hauptteil dieses Papiers werden die Outputdaten der Langfristszenarien für die einzelnen Erneuerbaren Technologien (Kapitel 5) bewertet sowie die Analysen zur Strompreisbildung (Kapitel 6) und die Flexibilitätsansätze (Kapitel 7) der Langfristszenarien diskutiert. Den Abschluss der Arbeit bildet das Kapitel 8, in den konservativen grobe Abschätzungen zu den Abweichungen in den Langfristszenarien bei der Abbildung der Erneuerbaren Energien aus Kapitel 5 vorgenommen werden.

Die nachfolgenden Analysen basieren neben den BEE-internen Auswertungen auch auf dem Input aus den Spartenverbänden des BEE.

Innerhalb dieser Arbeit wird eine detaillierte Analyse der Langfristszenarien des BMWK vorgenommen. Diese Analyse erstreckt sich von den gewählten Inputparameter über die Outputdaten über die Fragestellungen im Hinblick auf die Strompreisermittlung bis hin zur Verwendung von impliziten Flexibilitäten1.

Die gewählten Energieeffizienzen und Effizienzgewinne der Langfristszenarien sind auf Basis der Analyse der Vergangenheitswerte der letzten Jahre sehr ambitioniert. Dennoch sind diese Energieeffizienzen und Effizienzgewinne aus Klimaschutzund technischen Gründen zwingend notwendig und werden daher auch in anderen Klimastudien unterstellt. Sie zeigen somit den Zielkorridor auf.

Der Ausbaurahmen der Erneuerbaren Energien ist gegenüber den letzten Langfristszenarien aus dem Jahr 2021 deutlich angestiegen. Während im Jahr 2021 der Ausbaurahmen im TN Strom Szenario im Jahr 2050 bei nur 495 GW lag, wurde dies in den neuen Langfristszenarien im Jahr 2045 auf knapp 667 GW gesteigert (+34,5 %). Die Zuwächse kommen vor allem aus den Bereichen Photovoltaik (+139 GW) und Wind Offshore (+25 GW). Der Gesamtausbau der Erneuerbaren Energien in den Langfristszenarien und dessen Entwicklung zu vorangegangenen Studien wird seitens der Erneuerbaren Branche als positiv und notwendig bewertet, auch wenn dieser noch unterhalb dem Ausbaurahmen von 720 GW liegt, welcher in der Strommarktdesignstudie des Bundesverband Erneuerbare Energie 2021 zu Grunde gelegt wurde.

Auch in den neuen Langfristszenarien Ende 2022 ist ein schleichender „phase out“ der Bioenergie aus der Stromerzeugung unterstellt aufgrund zu geringer Biomassepotenziale. Die Annahmen zum nachhaltigen Biomassepotenzial in den Langfristszenarien sind deutlich zu gering bemessen, berücksichtigen zukünftige Entwicklungen in den Landnutzungssektoren nicht und betrachten bestimmte Biomassesortimente nicht, die für eine nachhaltige Nutzung zur Verfügung stehen. Auch steht die Nutzung von Biomasse im Umwandlungssektor nicht in Konkurrenz zur Bereitstellung von klimaneutralem CO2 für die Industrie oder zur Erzeugung von Negativemissionen zur Kompensation nicht vermeidbarer Restemissionen.

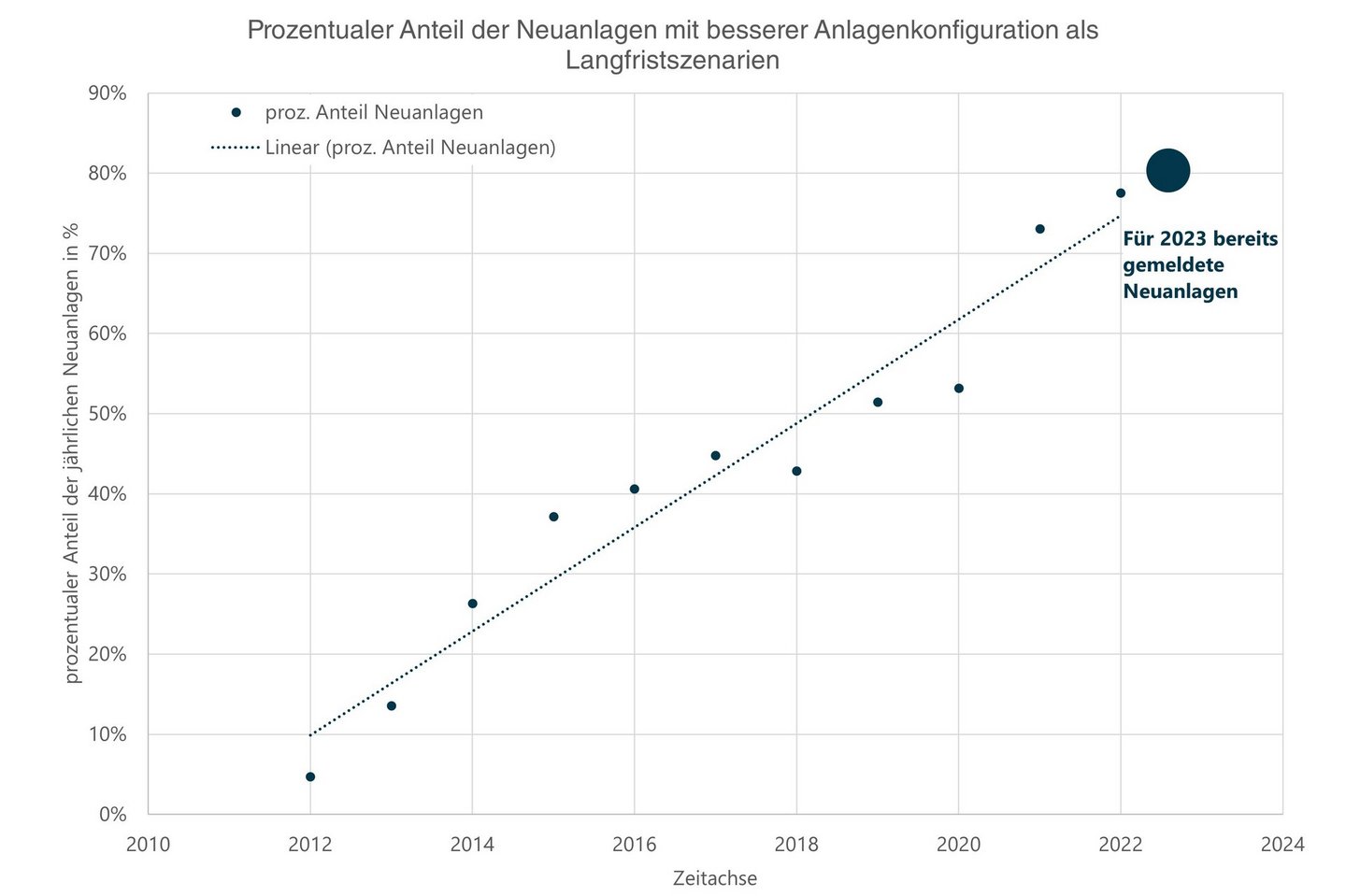

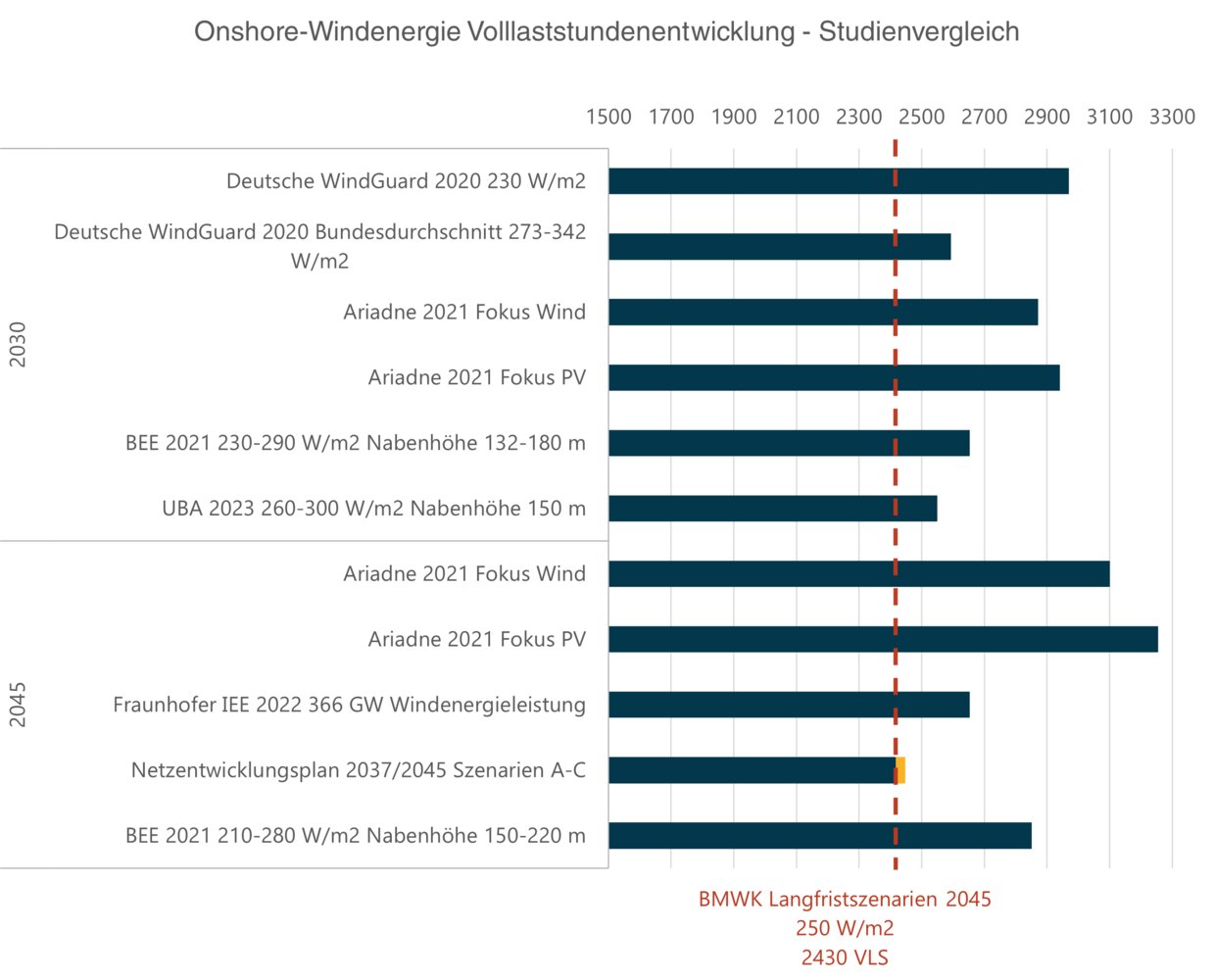

Die Inputparameter bei der Windenergie Onshore, speziell der maximalen Nabenhöhe sowie der minimalen Flächenleistung (Schwachwindanlagen), sind grundsätzlich falsch gewählt. Wie in Abb. 1 gut zu erkennen, gibt es seit 2012 Neuanlagen, die eine bessere Anlagenkonfiguration aufweisen, als es die Langfristszenarien bis einschließlich 2040 maximal vorsehen.

In den letzten zwei Jahren (2021 bis 2022) wiesen ca. 75 % der Neuanlagen eine bessere Anlagenkonfiguration aus als es die Langfristszenarien in ihren Szenarien bis einschließlich 2040 unterstellten. Die Tendenz des prozentualen Anteils der Neuanlagen mit besserer Anlagenkonfiguration ist in den kommenden Jahren weiter steigend.

Abb. 1: Darstellung des prozentualen Anteils der Neuanlagen in Deutschland seit 2012 mit einer besseren Anlagenkonfiguration als die Langfristszenarien bis einschließlich 2040 ansetzen.

Quelle: Eigene Darstellung auf Basis der Daten aus dem Marktstammdatenregister.

Zudem sind auch die Annahmen zu Abschattungseffekten in Windparks in den Langfristszenarien deutlich zu groß angesetzt und es werden technische Degradationen der Generatorleistungen unterstellt, welche um das Zwanzigfache höher liegen als in der Realität vorkommend.

Trotz eines deutlich veränderten Anlagenparks in den Langfristszenarien im Wind Onshore Bereich (sowohl in Nabenhöhe, Flächenleistung als auch räumlicher Verteilung) sind die relativen stündlichen Einspeisungsverläufe der einzelnen Szenariojahre in den Langfristszenarien untereinander annähernd deckungsgleich, was sowohl für die zeitlichen als auch für die in der Höhe ausgeprägten Gradienten betrifft. Ein solches Verhalten ist aus fachlicher Sicht nicht erklärbar.

Im Wind Offshore Bereich wird zwar das im Wind Onshore fehlende erwartete veränderbare relative Einspeisungsverhalten über die Szenariojahre hinweg abgebildet, doch ist die Heuristik der Einspeisungsverläufe zum Teil gegen die Realität abgebildet. So weisen im Szenariojahr 2025 über 600 Stunden Auslastungen oberhalb von 95 % der Nennleistung auf, obwohl solch hohe Spitzenauslastungen in den letzten 8 Jahren nicht in einer einzigen Stunde vorgekommen sind. In den folgenden Szenariojahren steigen die Spitzenauslastungen im Offshore Bereich sogar auf über 800 Stunden und das trotz eines massiven Ausbaus der Windenergie Offshore und einem damit einhergehend höheren Abschattungsgrad aufgrund der Windparkdichte im Offshorebereich.

Die höchste Einzelheuristik im Wind Offshore Bereich mit über 350 Stunden weist der höchste Prozentrang von 100 % (Auslastungen von 99 % bis 100 %) aus, was rein technisch nicht möglich ist, da aufgrund der technischen Verfügbarkeit (laut den Langfristszenarien im Wind Onshore Bereich 98 %) eine solche Auslastung nicht erreicht werden kann. Aufgrund der schlechteren Erreichbarkeit im Offshorebereich liegt der Wert der technischen Verfügbarkeit in der Realität noch deutlich niedriger als im Onshore Bereich.

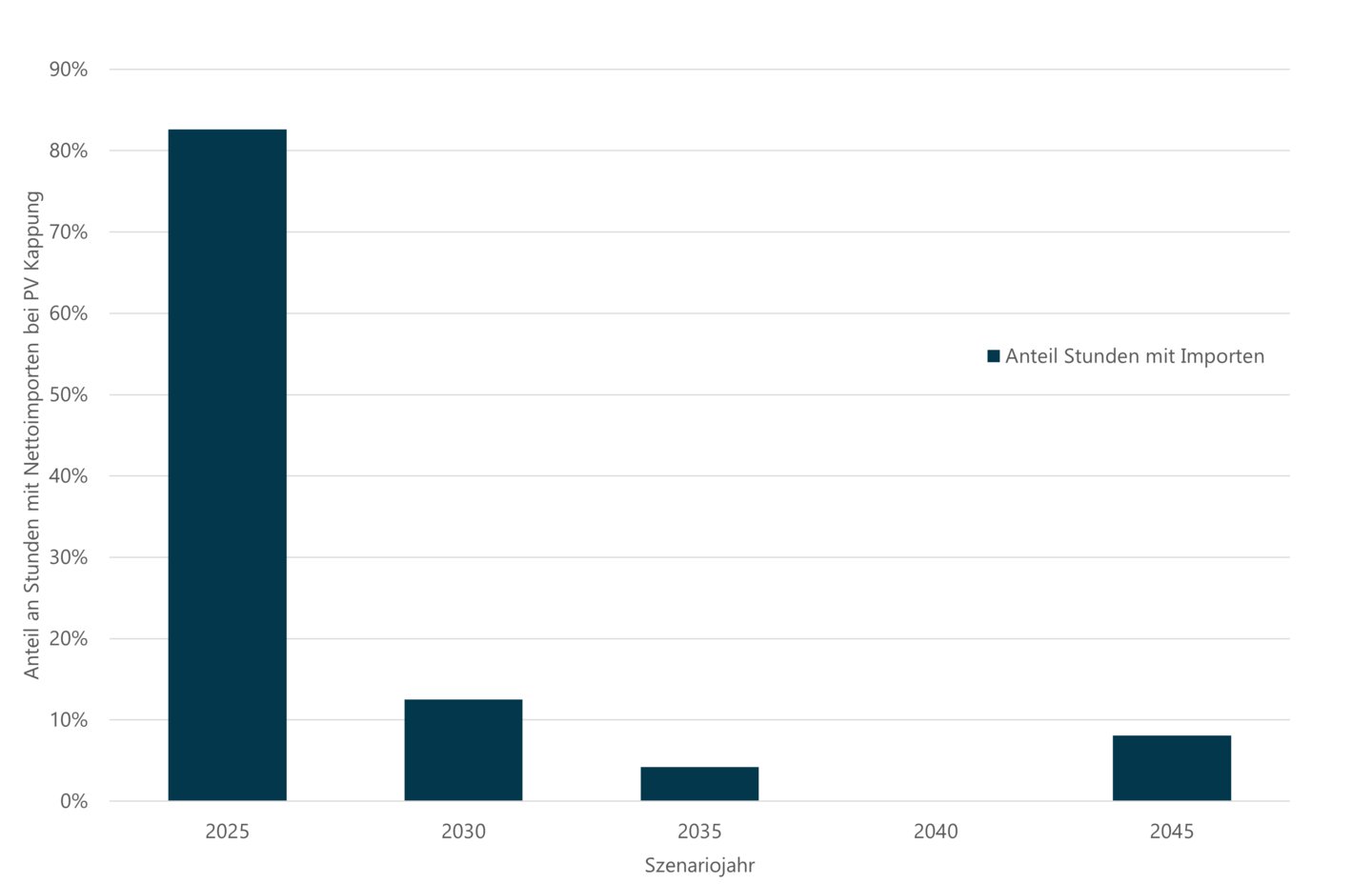

Im Bereich der Photovoltaik kommt es in den Langfristszenarien zu einer dynamischen Spitzenkappung, was allerdings nichts anderes als eine pauschale Abregelung bei einer Auslastung von ca. 50 % der Nennleistung (Deutschlandebene) ist. Dies führt zu mehreren Abweichungen. Neben der rechtlichen Thematik, die eine solche pauschale Abregelung auf nationaler wie auch EU-Ebene verbietet, entsteht damit auch eine konstante Einspeisung der Photovoltaik über mehrere Stunden am Tag. Die damit realisierte konstante Einspeisung, welche auch in die Simulation eingeht, stellt eine implizite Flexibilität dar, zumal es nicht erklärbar ist, wie eine solche konstante Einspeisung bei der Photovoltaikeinspeisung in Deutschland möglich wäre. Zudem kommt es zeitgleich in den Zeitfenstern der Abregelung gehäuft, im Szenariojahr 2025 sogar in über 80 % der Fälle, zu Nettoimporten Deutschlands. Das bedeutet, dass die Langfristszenarien eine der günstigsten und vor allem dezentral am Verbraucher erzeugten Strommengen aus Erneuerbare Energien abschalten um zeitgleich teuren, unter Umständen nicht grüne, Strommengen aus Nachbarländern zu importieren.

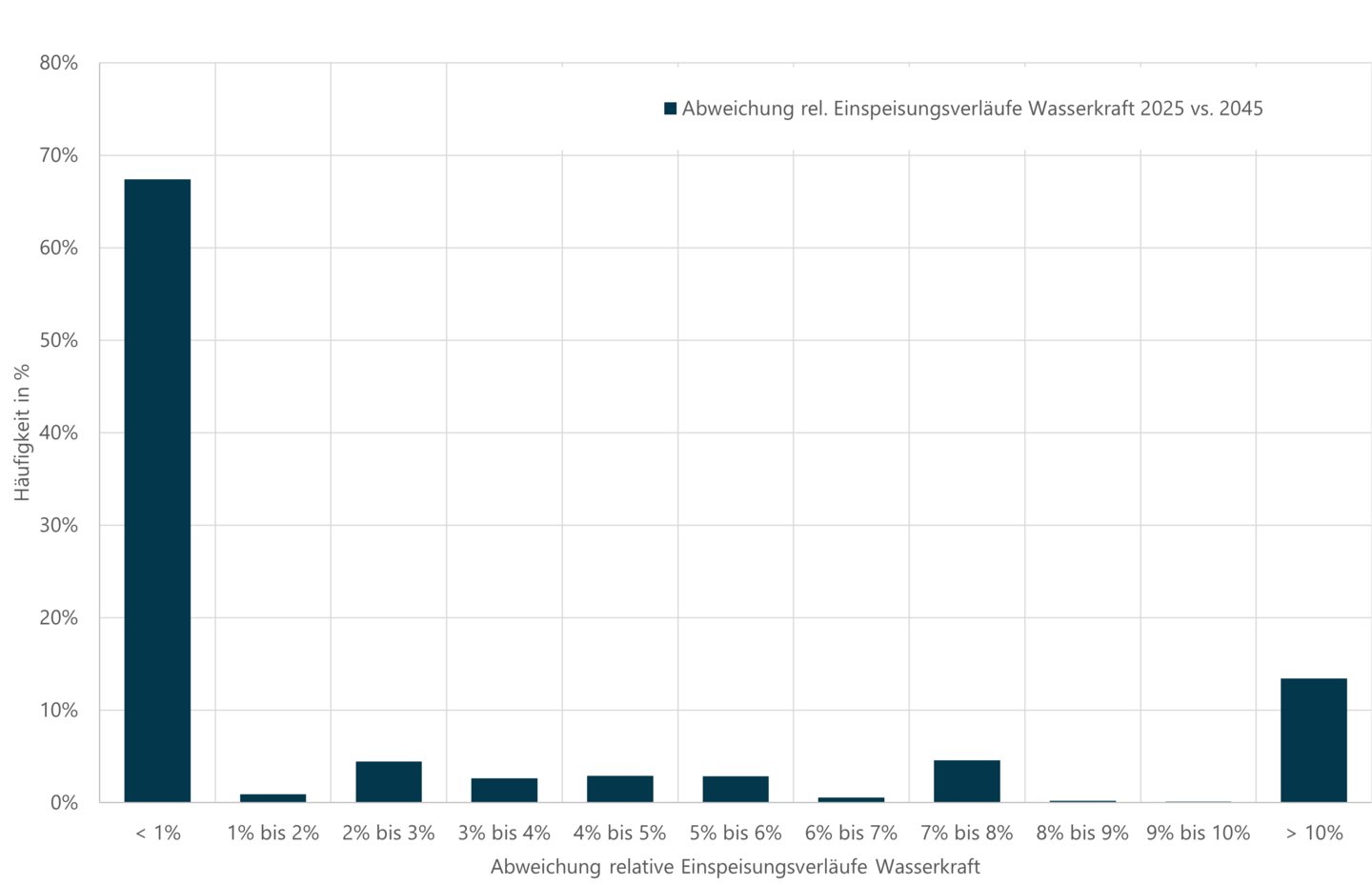

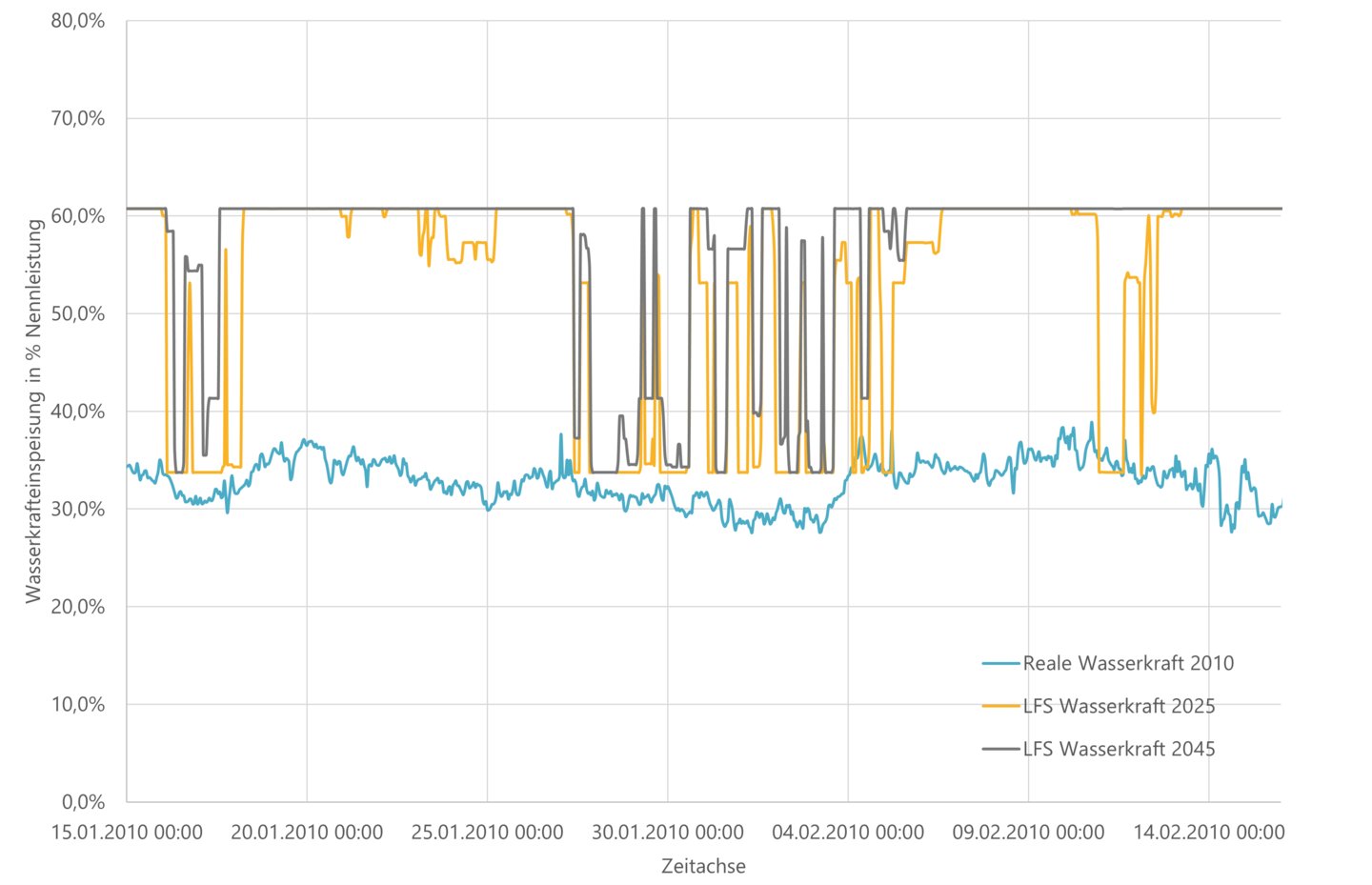

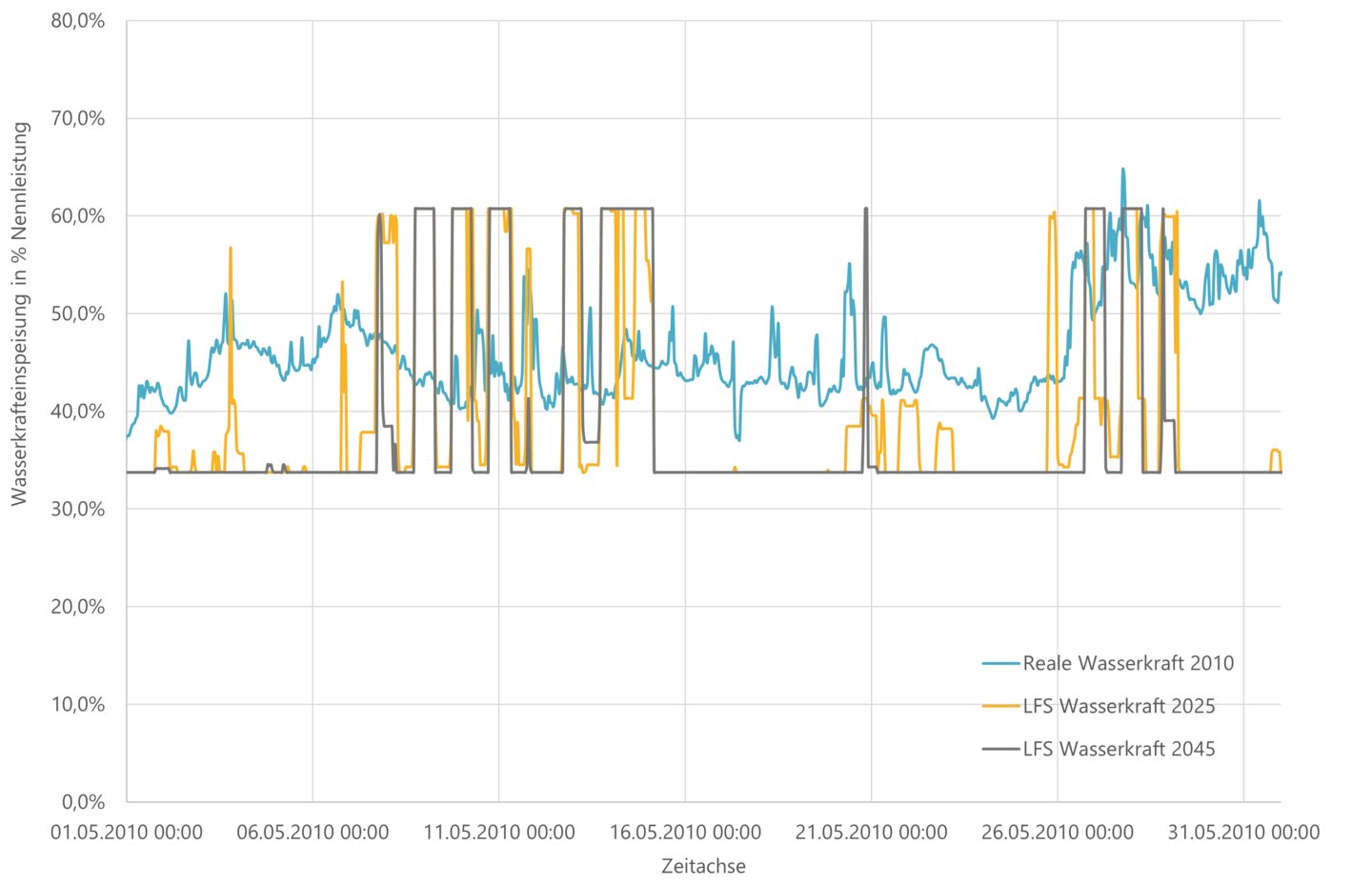

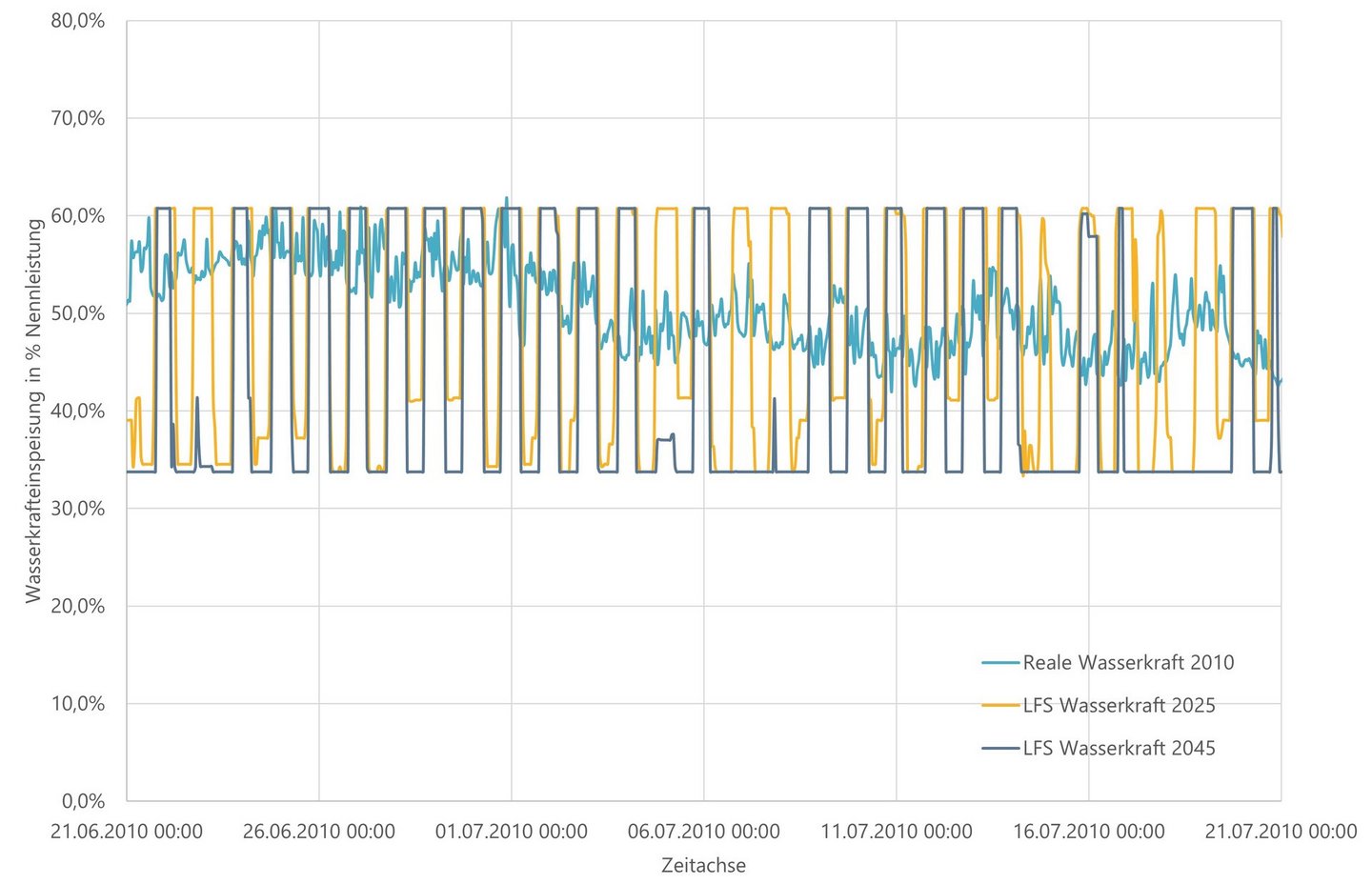

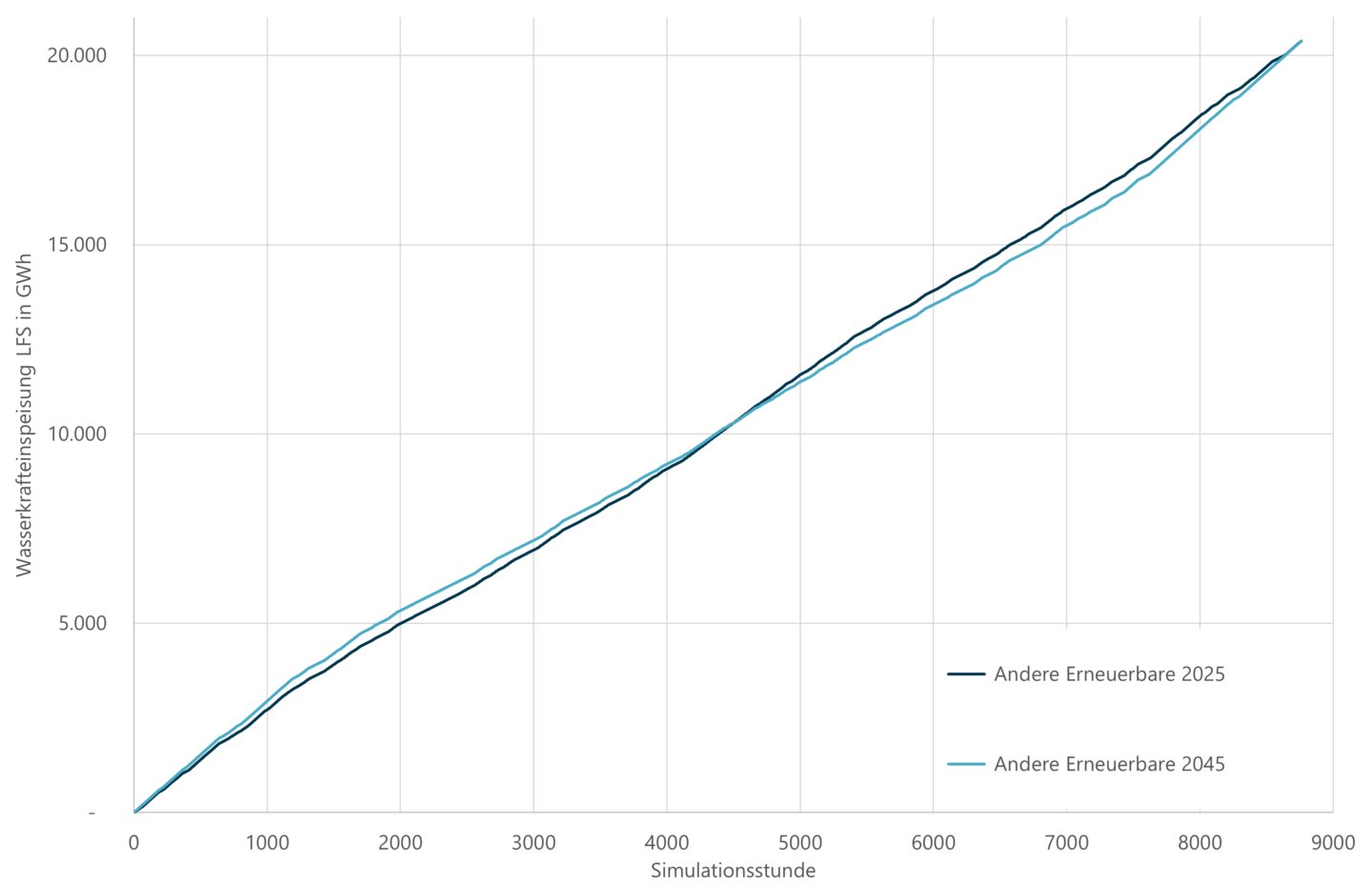

Die Wasserkrafteinspeisung, welche auch eine dargebotsabhängige Erneuerbare Energieform darstellt, wurde in den Langfristszenarien ohne Inputdaten aus Pegel- oder Wasserabflüssen simuliert, was zu einer gänzlich falschen Abbildung dieser Technologie führte. Dabei weist die Wasserkraft in 75 % bis 90 % der Zeitfenster, je nach betrachtetem Szenariojahr, keine Einspeisungsveränderung zur Vorstunde auf, was der Wasserkrafteinspeisung ein weitgehend konstantes Verhalten abbildet. Zusätzlich kommt es in den restlichen 10 % bis 25 % der Zeitfenster zu massiven Leistungssprüngen von bis zu 28 % der Nennleistung, welche mit der Wasserkraft in Deutschland, die vor allem auf Laufwasserkraftwerke beruht, technisch nicht möglich ist.

Abschließend kann gezeigt werden, dass die Wasserkrafteinspeisung, trotz gleichen Wetterjahres und gleichen Anlagenparks eine saisonale Verschiebung von über 800 GWh zwischen den Szenariojahren 2025 und 2045 aufweist. Selbst unter Ausnutzung aller Speicherkapazitäten von Wasserkraftanlagen in Deutschland wäre eine solche saisonale Verschiebung nicht möglich. Das konstante Einspeisungsverhalten der Wasserkraft über weite Teile, die hohen Leistungssprünge zwischen einzelnen Stunden sowie die saisonale Verschiebung der Wasserkrafteinspeisung stellen implizite Flexibilitäten in den Langfristszenarien dar.

Innerhalb der Langfristszenarien kommt es in Zeiten der Photovoltaikeinspeisung zu annähernd konstanten Strompreisen. Der Hintergrund dieses Strompreisverhaltens liegt in der Berücksichtigung der abgeregelten Strommengen in der vortägigen Strompreisbildung begründet. Dies setzt voraus, dass die Abschaltungen bereits am Vortag auf Anlagenebene und auf viertelstündlicher Ebene bekannt sind. Dies ist aus mehreren Gründen kaum möglich. Zudem umgehen die Langfristszenarien mit dieser Annahme das Redispatch-Problem, welches bereits bei der heutigen Installation der EE zu erheblichen Herausforderungen führt.

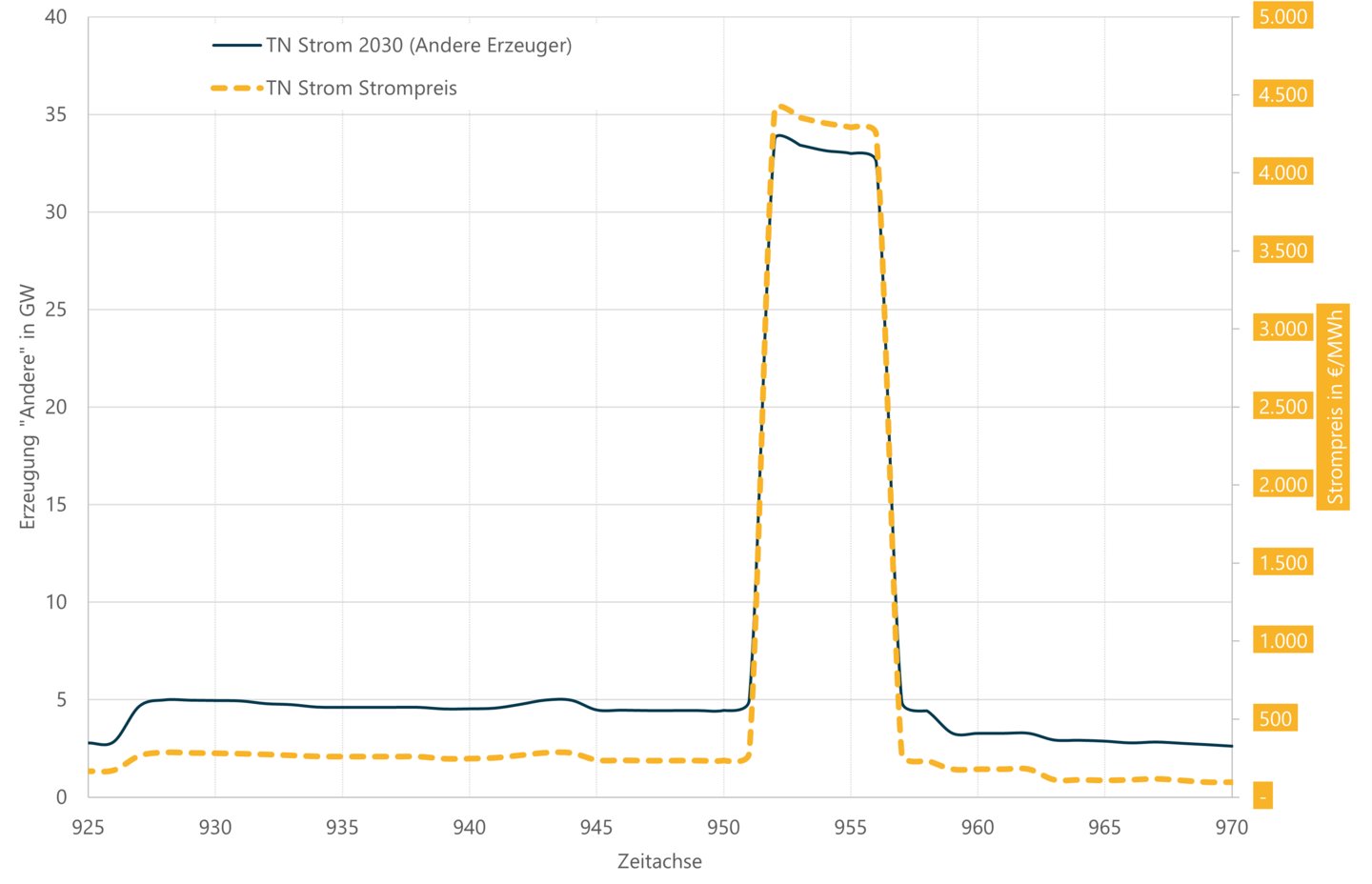

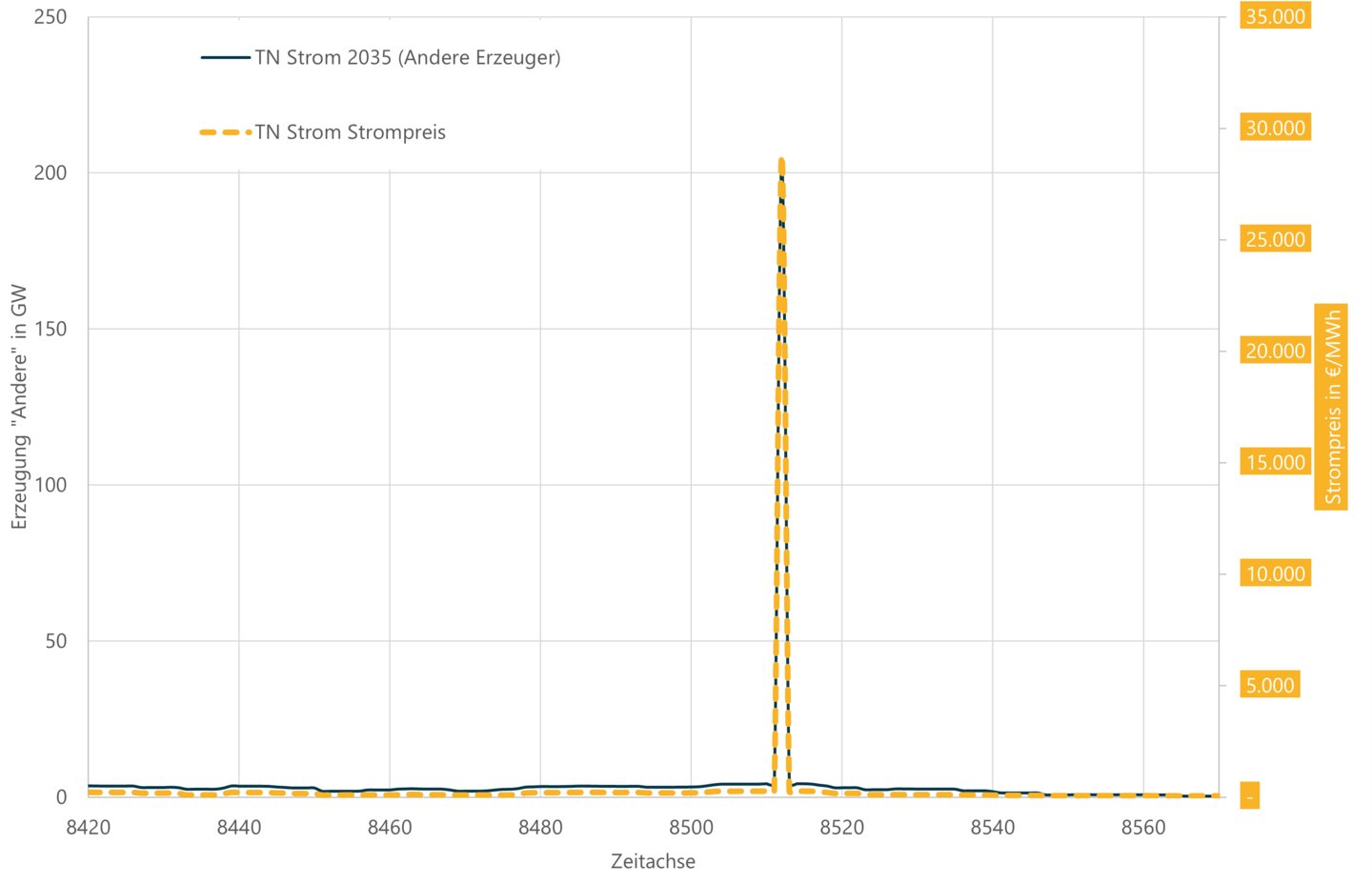

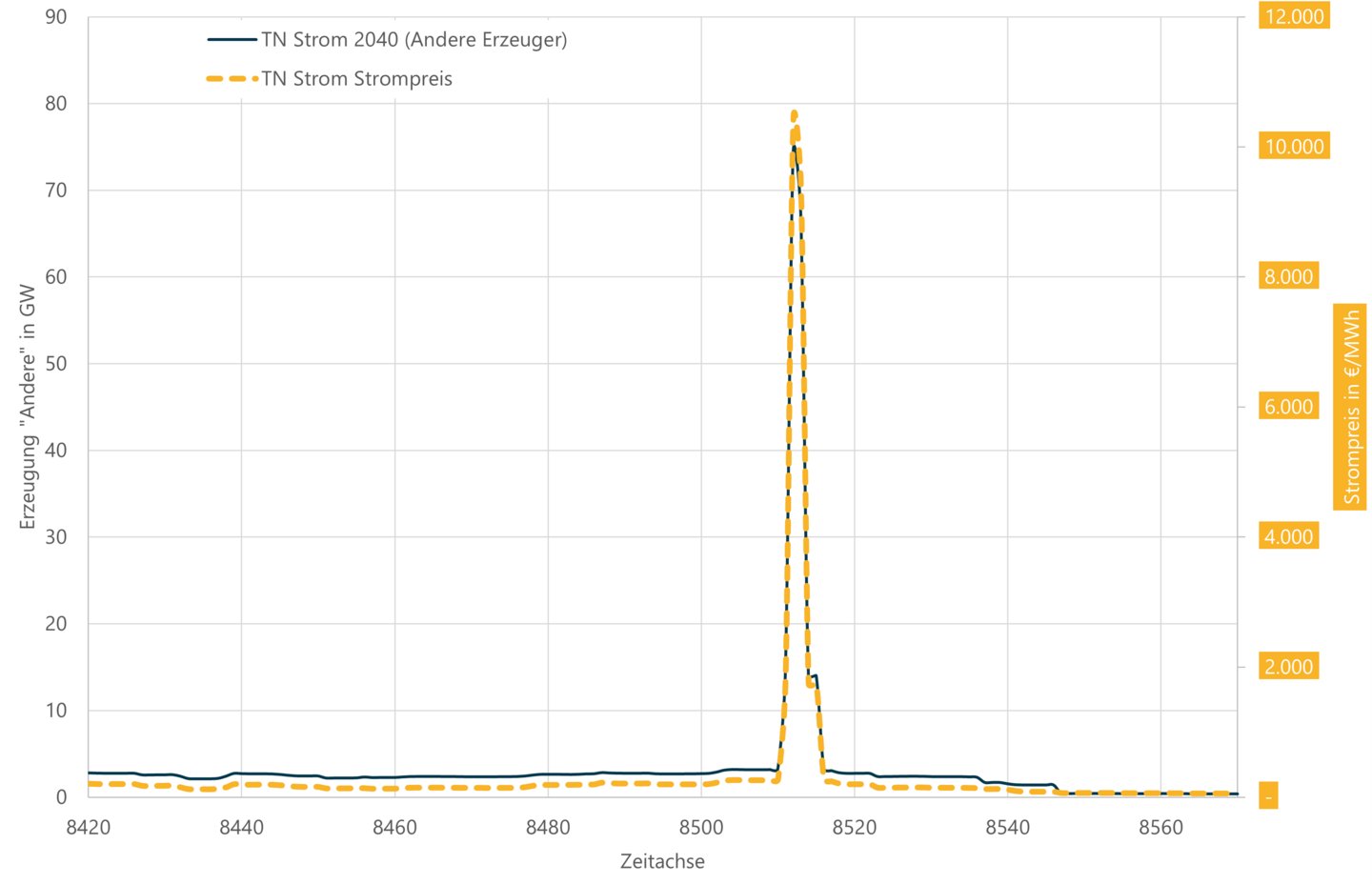

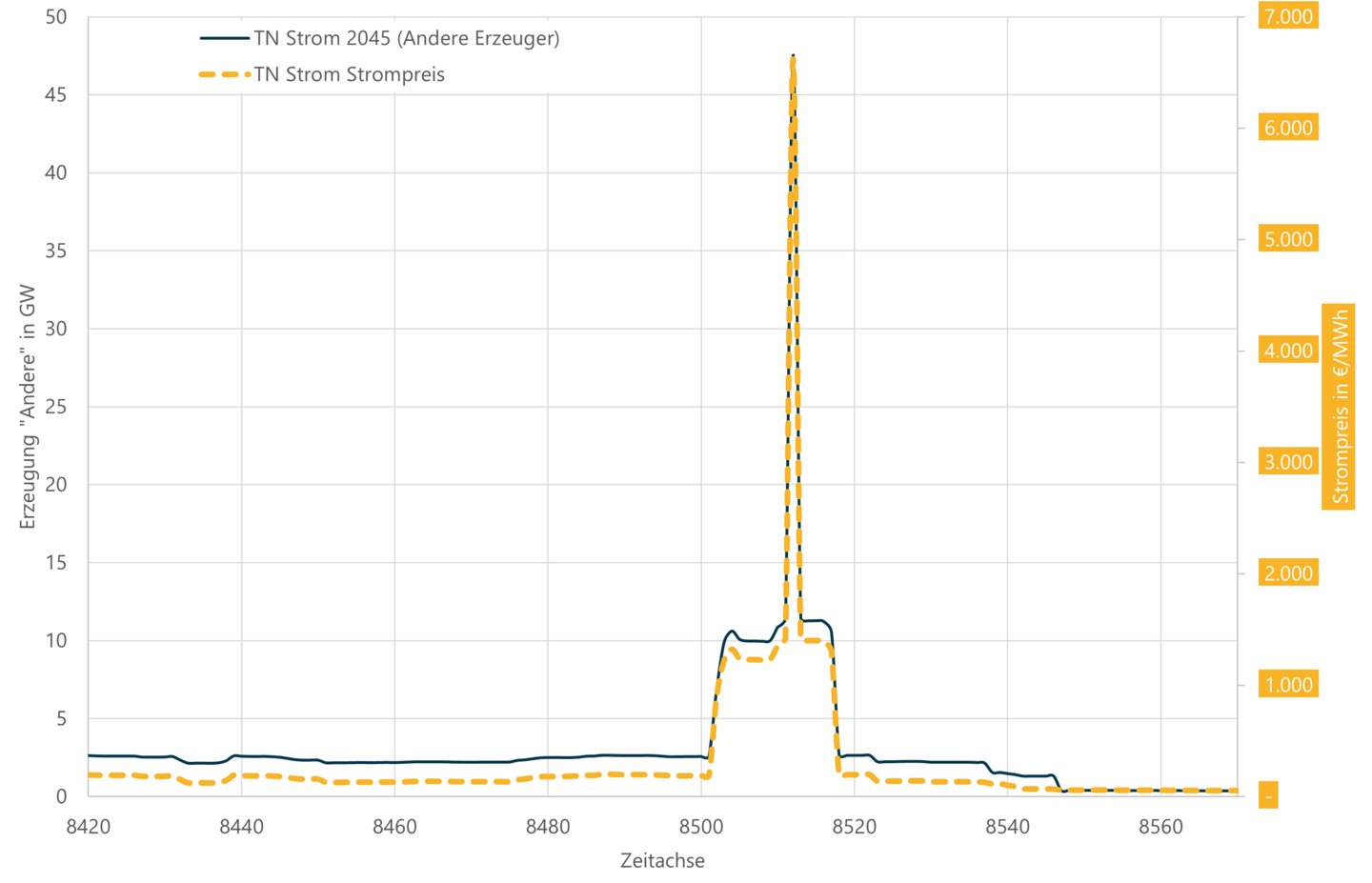

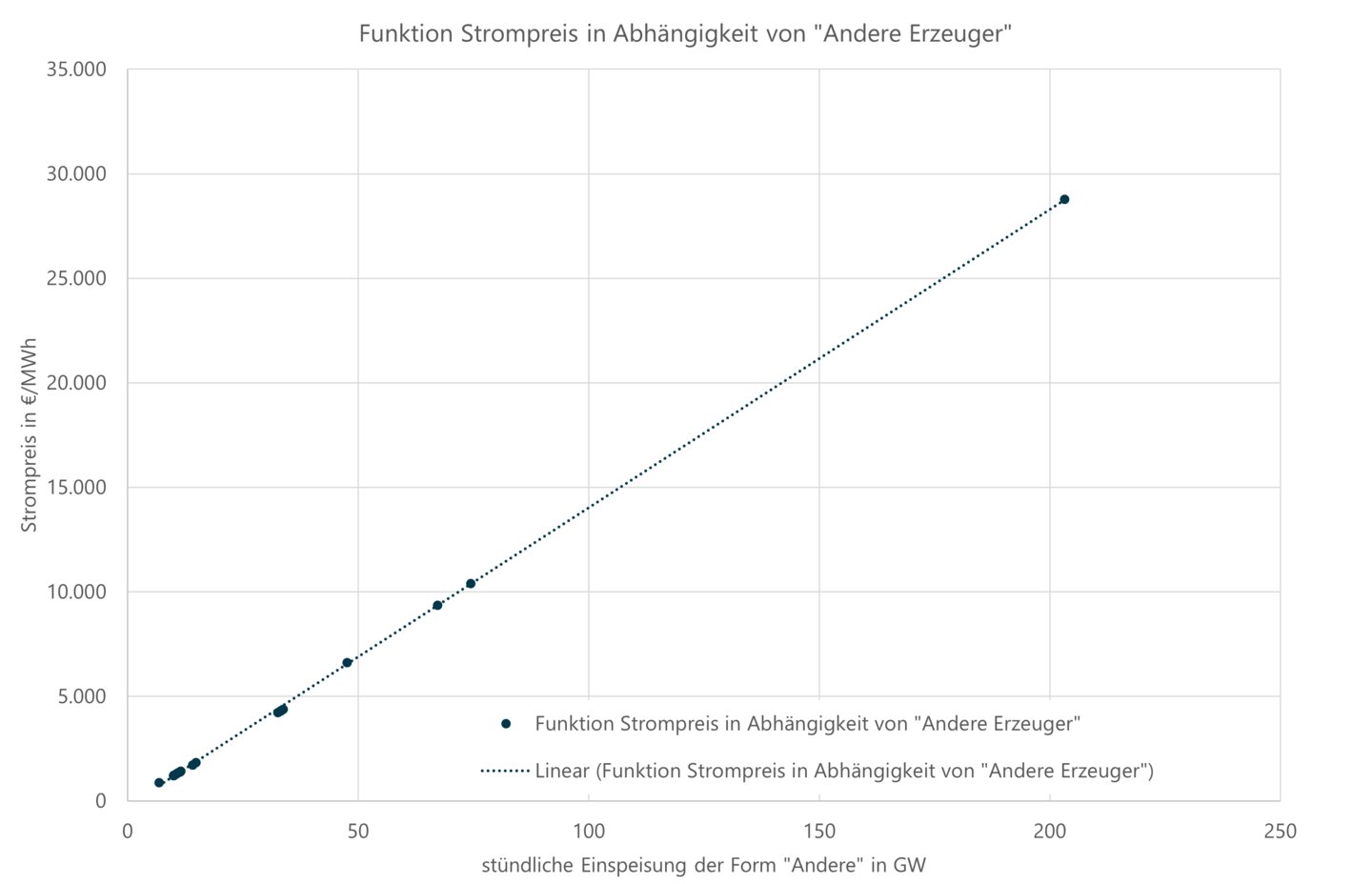

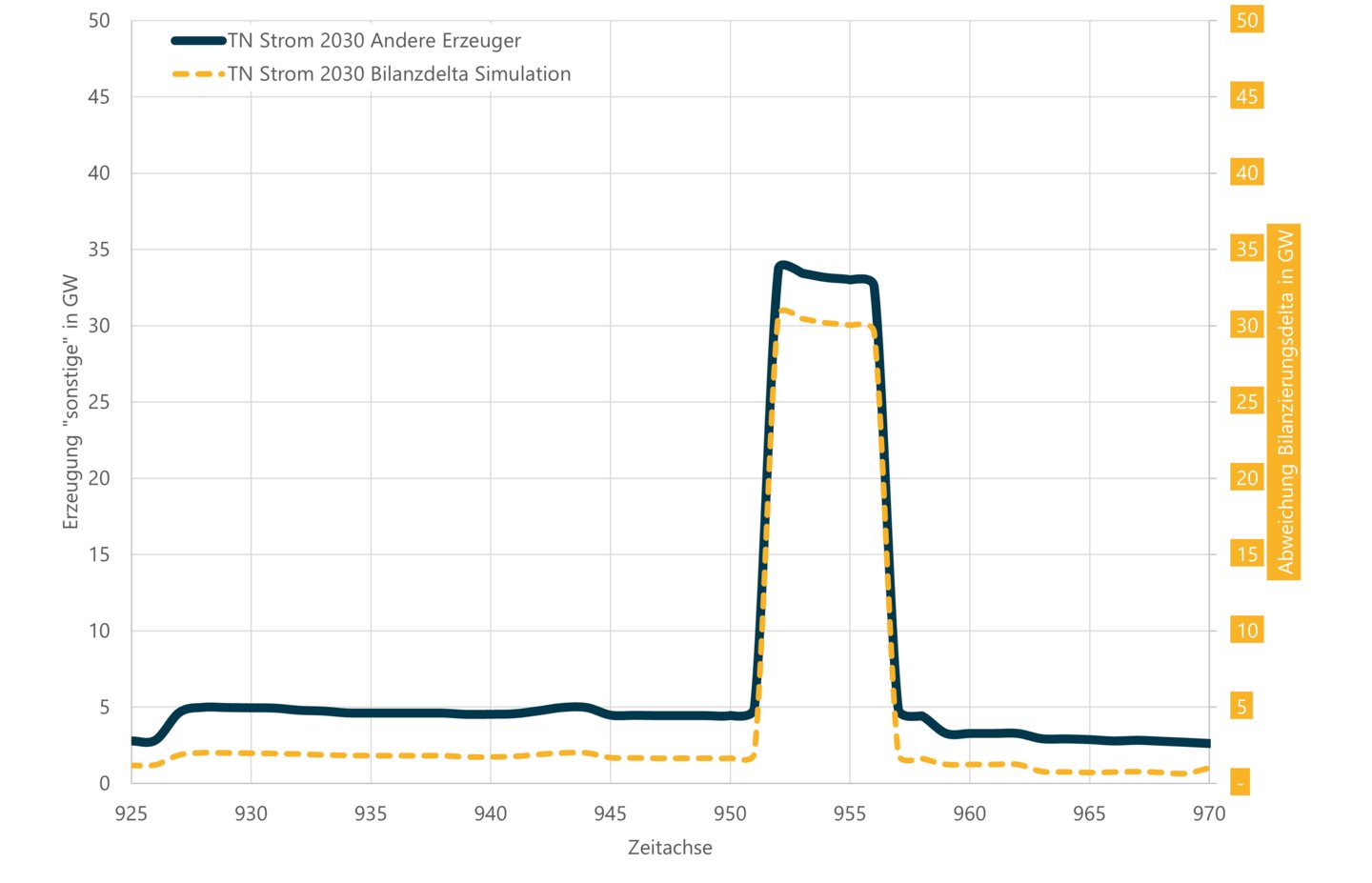

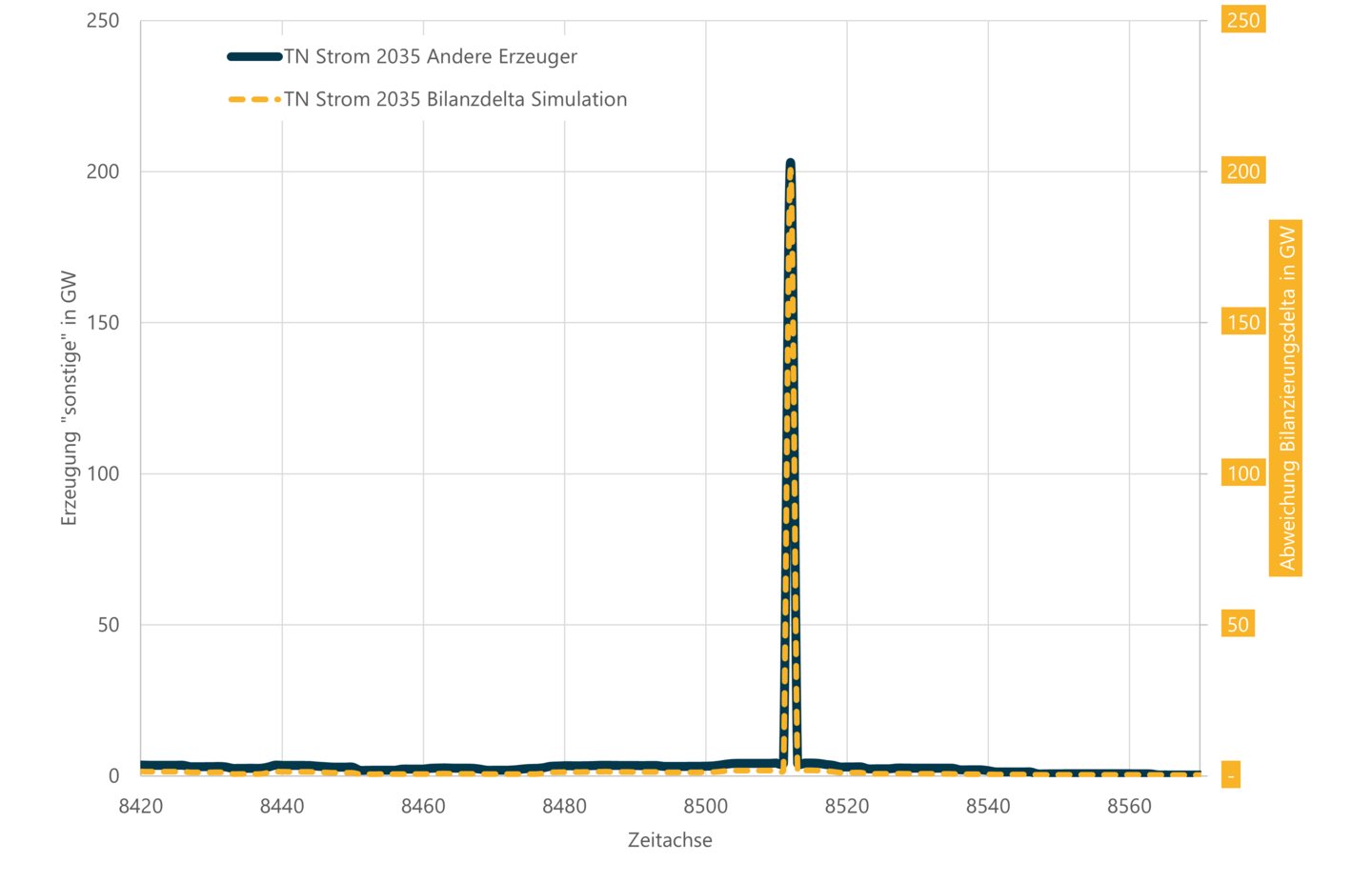

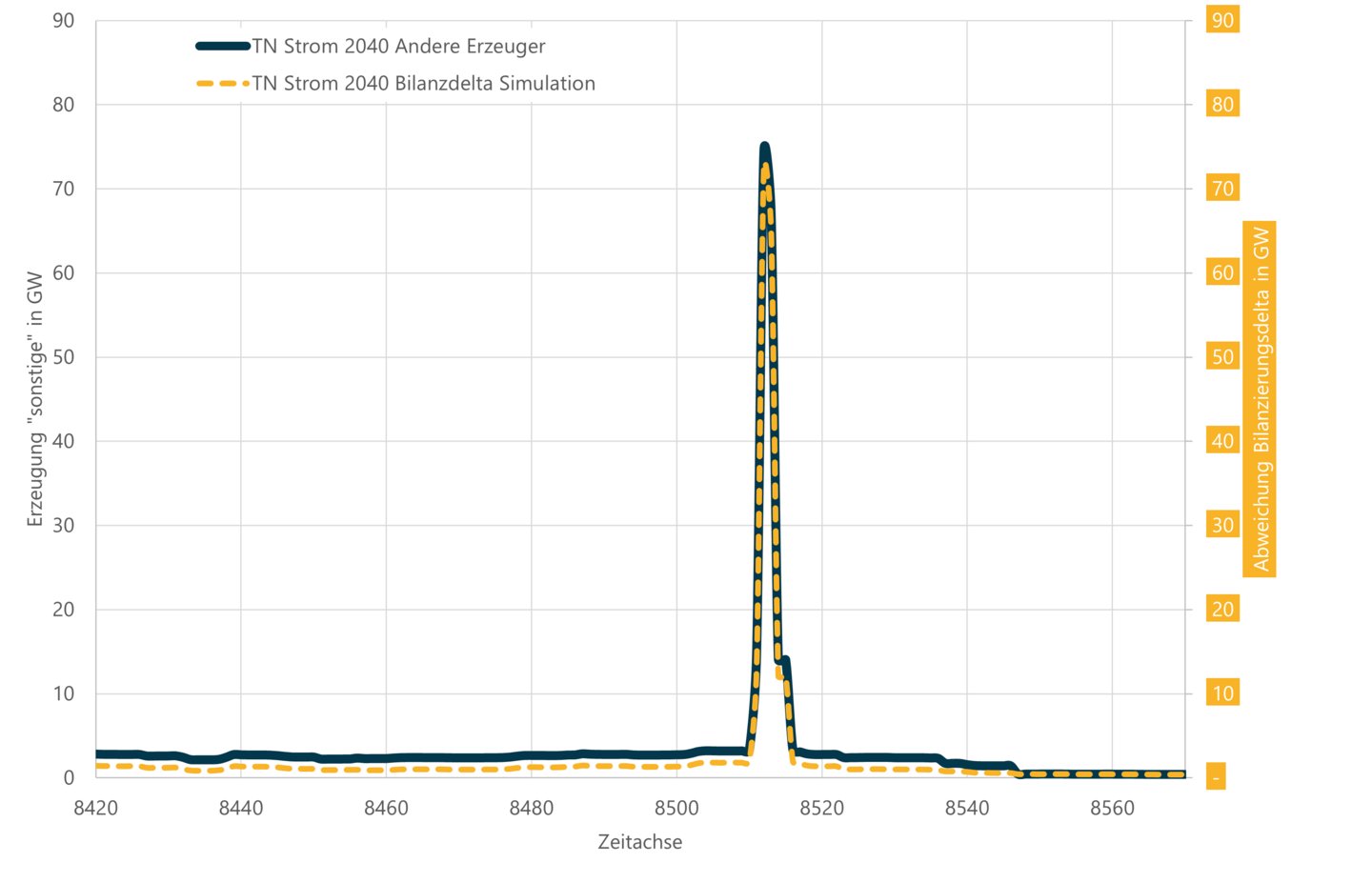

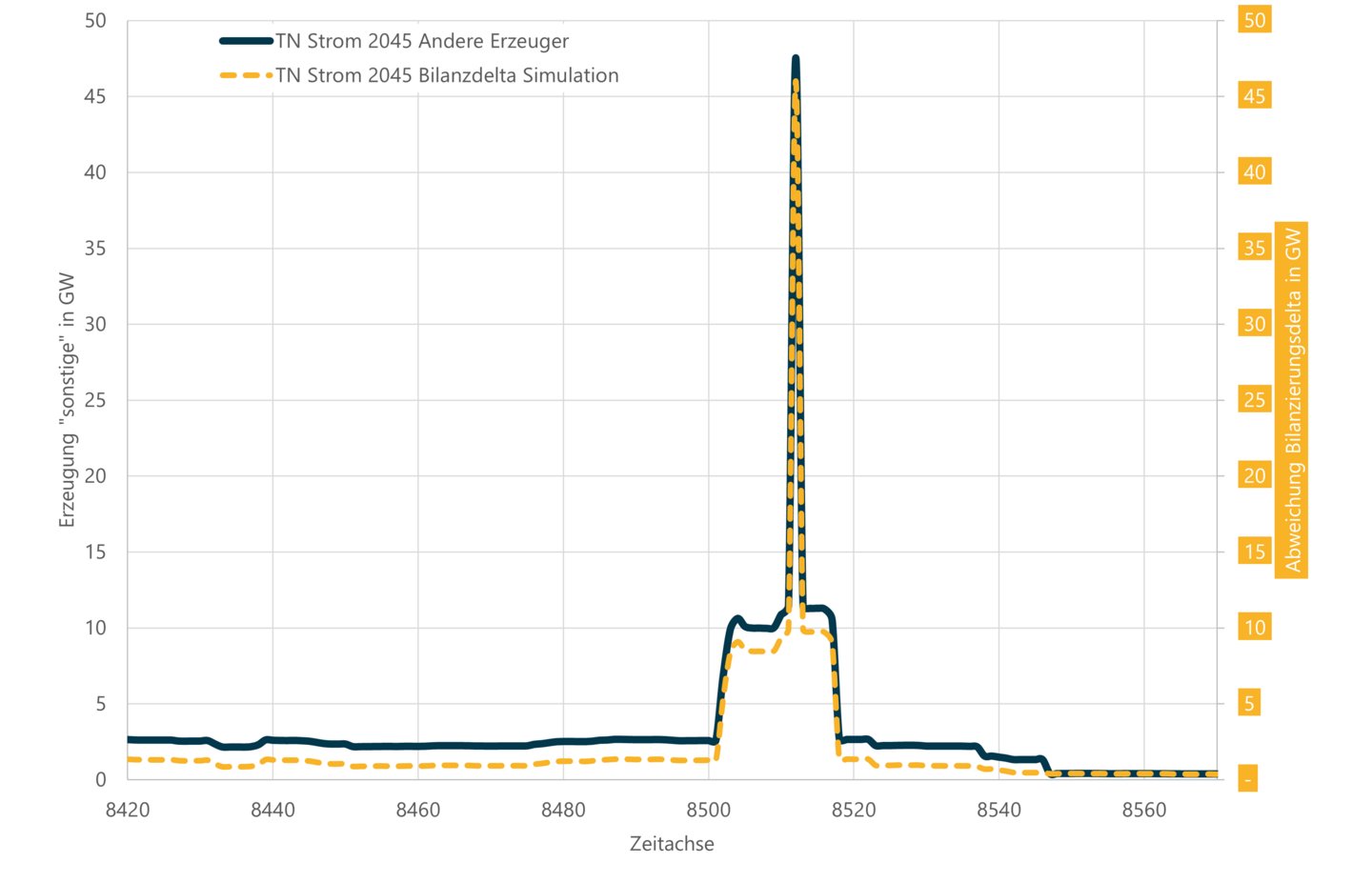

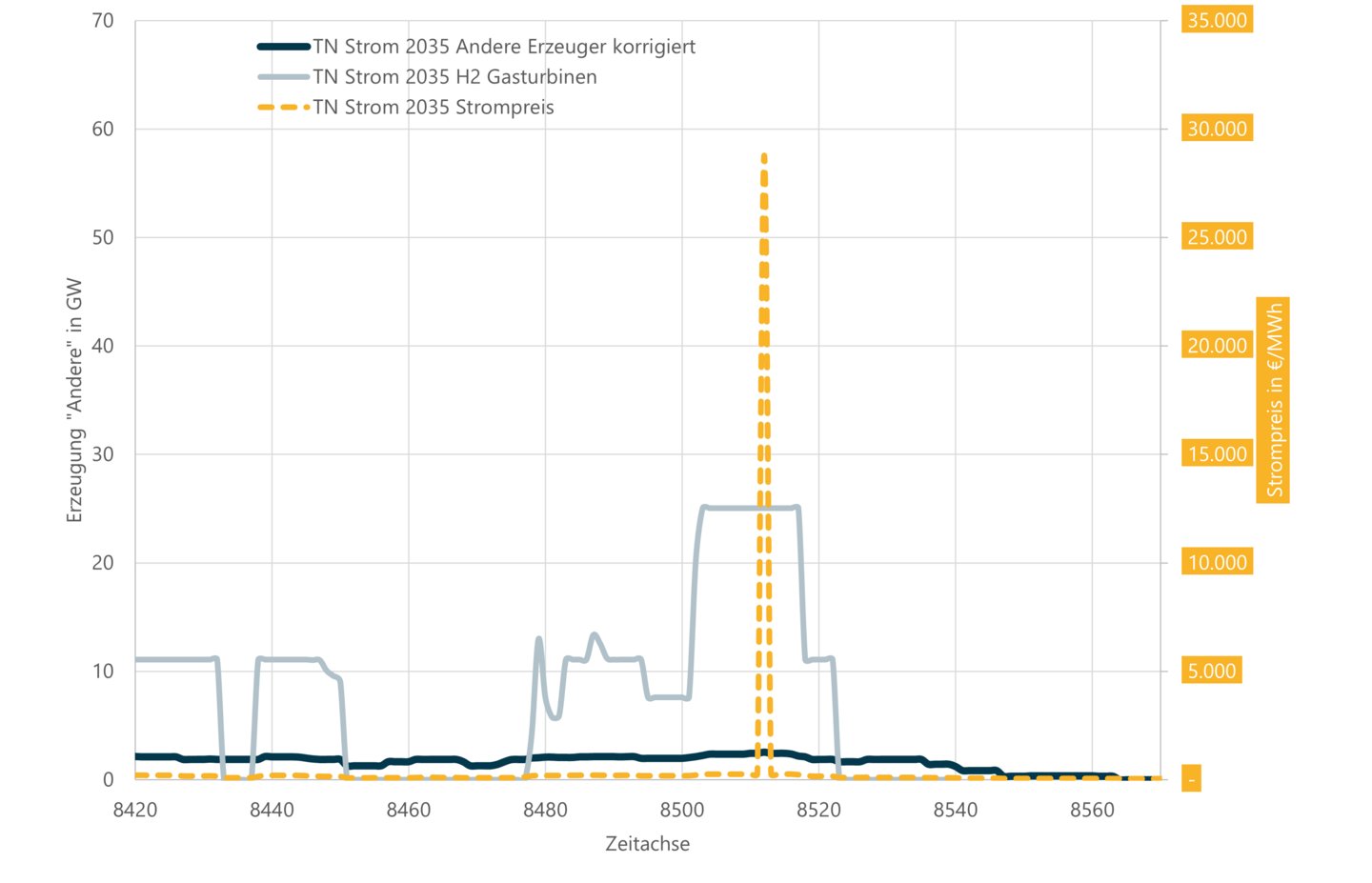

In den Langfristszenarien entstehen zudem extreme Strompreise, welche mit einer linearen Verhalten der Einspeisungshöhe in der Rubrik „Andere Erzeuger“ erklärt werden konnte2. Nach der Korrektur dieser Einspeisungszeitreihe in den Langfristszenarien, aufgrund von ebenfalls gefundenen Bilanzfehlern, lässt sich keine direkt nachvollziehbare Erklärung mehr für diese extremen Strompreise finden. Weder kam es in diesen Zeitfenstern zu einer stark erhöhten H2-Gasturbinenleistung noch zu erhöhten Stromverbrauch oder erhöhtem Stromimporten.

Im Bereich der Speicherflexibilität haben die Langfristszenarien eine Sonderstellung aufgrund des Nullwachstums in diesem Bereich gegenüber allen anderen Studien. Ein Grund hierfür liegt aus Sicht des BEE unter anderem in der Verwendung einer Vielzahl von impliziten Flexibilitäten (konstante PV- und Wasserkrafteinspeisung, künstliche Leistungshubs im Wasserkraftbereich, usw.) und den damit teils einhergehenden konstanten Strompreisniveaus (u.a. in Zeiten der PV-Abregelung). Für eine detaillierte Analyse der Effekte wäre unter anderem eine Nachberechnung der Langfristszenarien ohne solche impliziten Flexibilitäten notwendig.

Im Bereich der Erzeugerflexibilität wird im Gegensatz zur Entwicklung der Flexibilität aus der Bioenergie in der Vergangenheit deutlich, dass die Langfristszenarien diese massiv unterschätzen. So kann gezeigt werden, dass bereits 2021 eine bessere Erzeugerflexibilität (basierend auf den Volllaststunden) im Biosektor erreicht werden konnte als es die Langfristszenarien im Szenariojahr 2025 vorsehen.

Zudem hat sich die Flexibilisierungsrate der Bioenergie (gemessen an den Volllaststunden) gegenüber der vorangegangenen Version der Langfristszenarien im Jahr 2021 um 33 % verschlechtert. Die Gründe dafür werden in den Langfristszenarien nicht genannt.

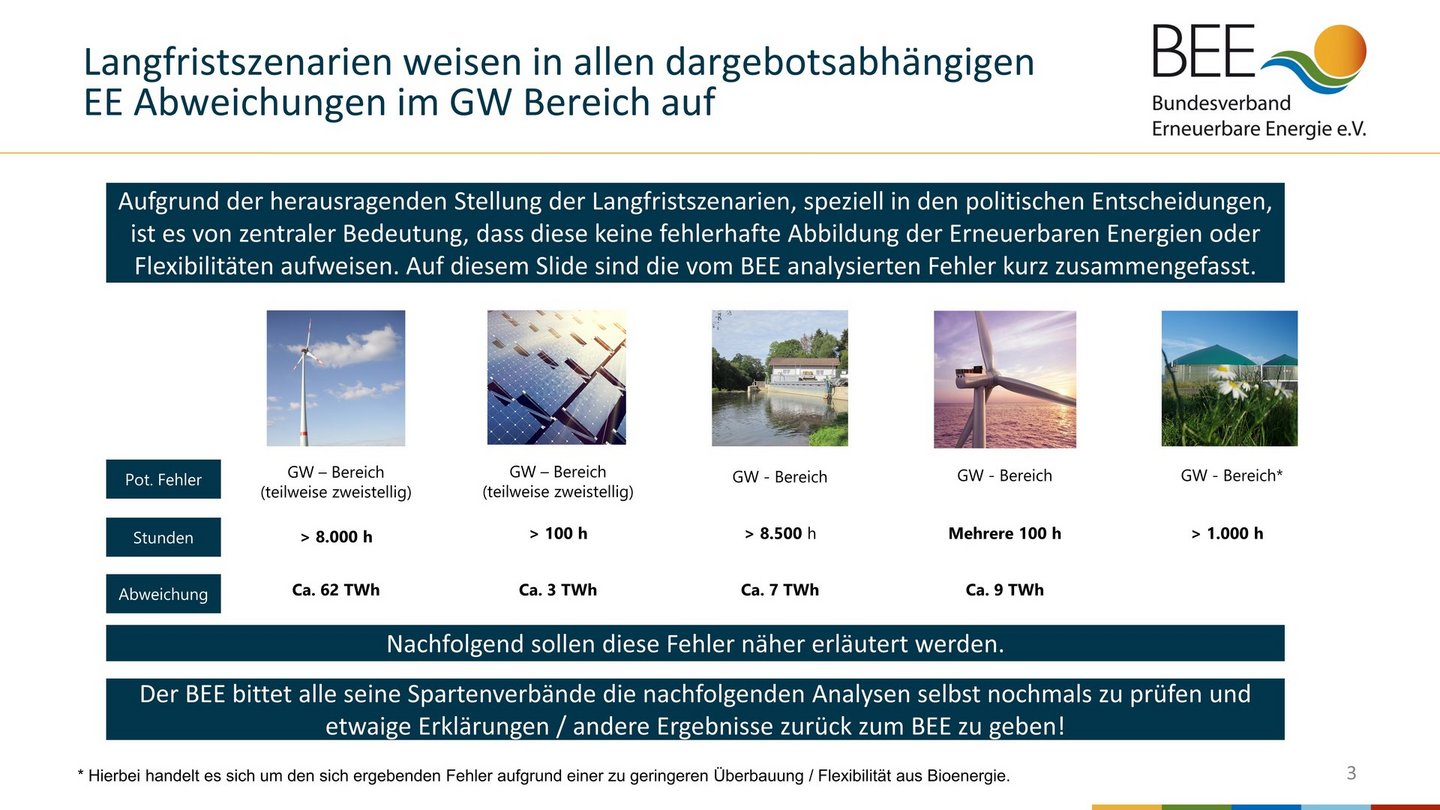

Diese Arbeit versucht, die sich aus den oben genannten Punkten ergebenden Abweichungen in den Langfristszenarien zu ermitteln. Dies soll nur der groben Einteilung der Größenordnungen (potenzielle Leistungsabweichung, Stundenanzahl und Abweichungsmenge) dienen und keine abschließende oder vollständige Abbildung darstellen. Die ermittelten Abweichungsgrößen wurden auf Basis der veröffentlichten Einspeisungszeitreihen auf Deutschlandebene analysiert. Für eine detailliertere Analyse wären Einspeisungszeitreihen und Inputdaten auf einer deutlich feingranulareren Ebene erforderlich, welche allerdings nicht zur Verfügung stehen.

Abb. 2: Übersicht über die ermittelten Abweichungsgrößen in den Langfristszenarien

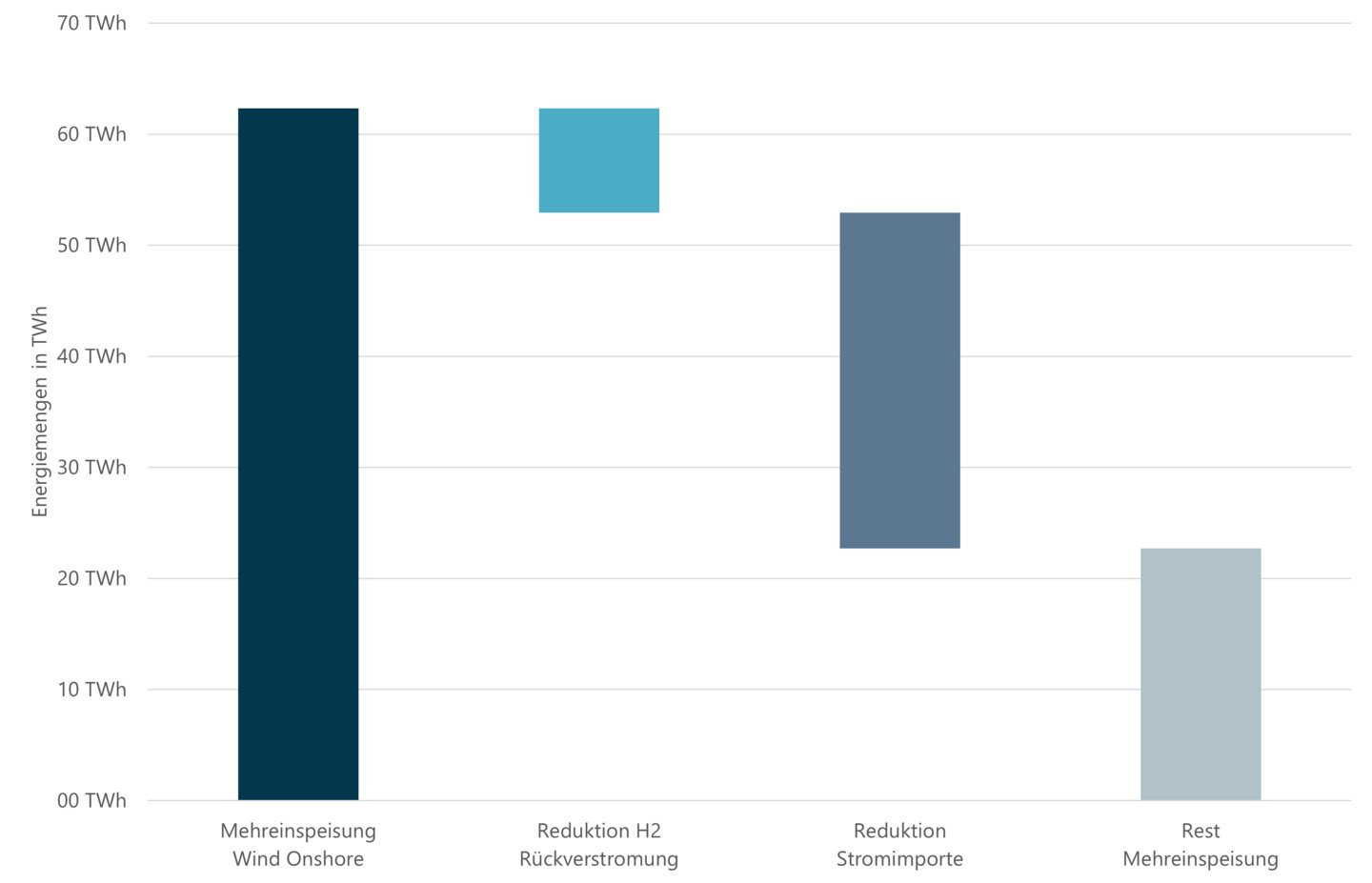

Wie in Abb. 2 gezeigt, liegt die Abweichungsgröße der erneuerbaren Einspeisungsleistungen in den Langfristszenarien im deutlichen GW-Bereich je erneuerbarer Technologie. Zeitweise lagen diese Abweichungen / Fehler wie im Wind Onshore und im Photovoltaikbereich auch im zweistelligen GW-Bereich. Die ermittelte Abweichung erstreckten sich über mehr als 100 Stunden (Photovoltaik und Wind Offshore) bis hin zu mehreren tausend Stunden (Wind Onshore und Wasserkraft).

Wie das Kapitel 9 in der dortigen Analyse zeigt, vermutet der BEE bei den Langfristszenarien in Summe über die einzelnen3 erneuerbaren Technologien eine Abweichungshöhe von ca. 80 bis 90 TWh. Die sich aus den impliziten Flexibilitäten ergebende Abweichungsgröße kann an dieser Stelle nicht abschließend bewertet werden.

Da die gezeigten Abweichungsgrößen größtenteils die Abbildung der Erneuerbaren Energien selbst betreffen, ist davon auszugehen, dass die fehlerhaften Annahmen nicht nur auf Deutschlandebene sondern auch bei anderen betrachteten europäischen Staaten in die Langfristszenarien eingegangen sind und die hier gezeigten Fehler somit um ein Vielfaches größer sind. Dies kann auch Rückwirkungen auf die Ergebnisse in Deutschland aufgrund der stündlichen Im- und Exportmengen sowie auf die Strompreise haben.

Der BEE und die Erneuerbare Verbände fordern aufgrund der gefundenen Abweichungen in den Langfristszenarien das BMWK auf, die Langfristszenarien komplett nachzuberechnen mit Korrektur aller in dieser Kurzstudie benannten und belegten Punkte. Zudem sollten die Annahmen bzw. Ergebnisse der Langfristszenarien in der aktuellen vorliegenden Fassung ohne Korrekturen der Abweichungen in keiner weiteren Studie des BMWK Eingang finden, weder als Vergleichsstudie noch als Studiengrundlage.

Die oben in Kurzform aufgeführten, sich auf die einzelnen Bereiche des Energiesystems beziehenden Kritikpunkte werden nachfolgend detaillierter dargestellt. Hierzu wird im Anschluss an eine Zusammenfassung der in den Langfristszenarien getätigten Grundaussagen zu den jeweiligen Bereichen eine Bewertung erstellt.

An dieser Stelle wird darauf hingewiesen, dass die aktuellen Veröffentlichungen keine finalen Fassungen der Langfristszenarien sind. Daher können sich noch Anpassungen ergeben.

Die in Tab. 1 dargestellten Reduktionen im Endenergieverbrauch sollen unter anderem mit Hilfe starker Energie- und Materialeffizienzsteigerungen, der Elektrifizierung (bessere Wirkungsgrade), besserer Wärmedämmung sowie effizienterer Geräte erreicht werden.

Tab. 1: Endenergieverbrauchsänderungen bis 2050 in einzelnen Sektoren

Bewertung BEE:

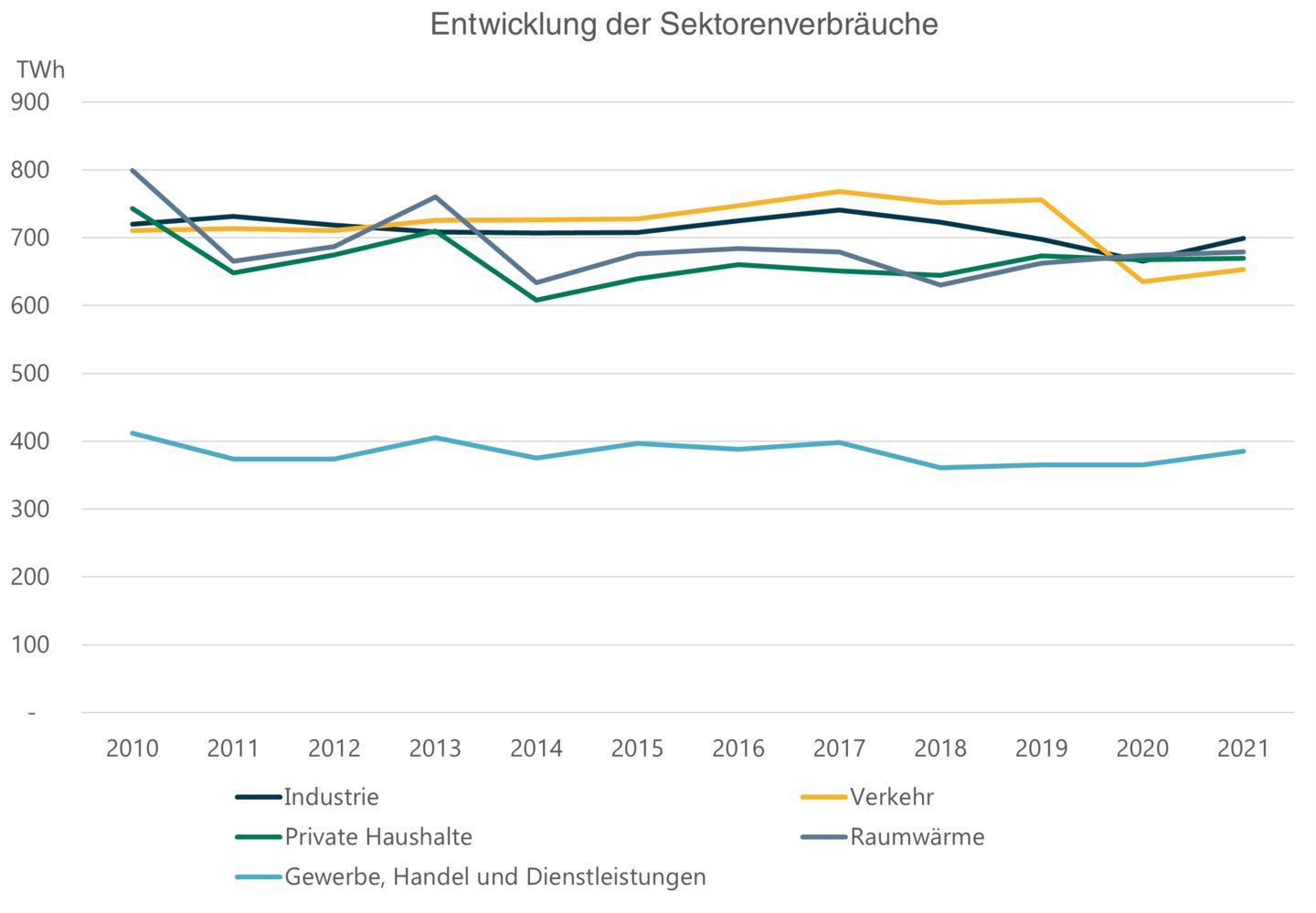

Der Vergleich mit der Entwicklung der letzten Jahren zeigt, dass die in den Langfristszenarien angesetzten Effizienzgewinne sehr ambitioniert sind. Dafür wurde die Verbrauchsreduktion der verschiedenen Sektoren in den Langfristszenarien bis 2050 auf jährliche Minderungen umgerechnet. Es wurde angenommen, dass die Effizienzmaßnahmen ab 2024 umgesetzt werden, d.h. es wird der Zeitraum 2024 bis 2050 betrachtet (siehe folgende Tabelle). 2024 als Ausgangspunkt ist gerechtfertigt, weil seit 2015 alle Sektoren außer Verkehr bis 2021 auf gleichem Niveau verblieben sind und der Verkehrsrückgang coronabedingt ist. Bei den anderen Sektoren hat Corona nur den Industrieverbrauch im Jahr 2020 deutlich um rund 6 % gesenkt. 2021 ist der Industrieverbrauch dann wieder nahezu auf das Vorpandemieniveau zurückgekehrt. Sektorspezifische Daten liegen für 2022 noch nicht vor. Insgesamt ist der Verbrauch im Jahr 2022 durch die hohen Energiepreise um rund 5 % gesunken, dementsprechend groß wird der Rückgang in den Sektoren sein. Das sind aber wie die Corona-Pandemie Sondereffekte, die für eine historische Analyse außen vor gelassen werden müssen.

Tab. 2: Jährliche Veränderung der Sektorenverbräuche 2015-2019 und in den Langfristszenarien

Quelle: BMWK Energie in Zahlen

Die Auswertung des Zeitraumes 2015-2019 zeigt, dass es außer dem Gewerbe/Handel/Dienstleistungs-(GHD)-Bereich keine nennenswerte Effizienzgewinne gegeben hat (siehe folgende Tabelle und Abbildung). Der GHD-Sektor ist 2021 wieder auf das 2017-Niveau gestiegen und weist damit ebenfalls kaum Effizienzfortschritte seit 2015 auf. Deswegen sind alle Effizienzannahmen in den Langfristszenarien sehr anspruchsvoll. Das gilt neben dem starken Anstieg der Anforderung an die Gebäudehülle besonders für den GHD- und Haushaltsbereich (HH) aufgrund des teilweise größeren Stromverbrauchs (u.a. Rechenzentren, Endgeräte bis hin zur Klimatisierung). Nur die Reduktion des Endenergiebedarfs im Verkehr scheint leichter erreichbar zu sein, da durch die voranschreitende Elektrifizierung die Effizienz deutlich steigt.

Die Effizienzannahmen in den Langfristszenarien entsprechen aber den Annahmen anderer Klimaschutzstudien, z.B. der Agora Energiewende, die zum Teil noch ambitionierter sind. Insgesamt sind die in den Langfristszenarien angesetzten Effizienzoptimierungen aus Sicht des BEE sehr optimistisch. Aus Klimaschutz- und technischen Gründen sind die Verbrauchsrückgänge in den verschiedenen Sektoren aber notwendig, um z.B. im Gebäudebestand die Wärmepumpennutzung zu ermöglichen.

Abb. 3: Enticklung der Sektorenverbräuche 2010-2021

Die Langfristszenarien 3 nehmen für den Ausbau der Erneuerbaren Energien in den drei Hauptszenarien ca. 250 GW im Jahr 2025 bzw. im Jahr 2045 eine Schwankungsbreite von 706 bis 746 GW an. Hierbei betonen die Studienautoren, dass mit diesen Zahlen der Ausbau der Erneuerbaren Energien an Land „extrem“ wäre und dies einer starken Ausschöpfung der Potenziale an Land in Deutschland entspräche.

Die Autoren haben den Zubau verstärkt im europäischen Rahmen gesetzt und den dafür notwendigen Netz- und Interkonnektorenausbau unterstellt (siehe unter Kapitel 1.6 „Übertragungsnetze Strom“).

Abb. 4: Übersicht Erneuerbare Erzeugungsleistung in Deutschland des TN Strom Szenarien in 2025 und 2045 der Langfristszenarien 3

Quelle: BWMK Langfristszenarien.

Bewertung BEE:

Die deutliche Leistungsanhebung gegenüber den vorangegangenen Langfristszenarien 2 aus dem Jahr 2021 beim Ausbau Erneuerbarer Energien sieht der BEE positiv. Vor dem Hintergrund des aufgrund der Sektorenkopplung erhöhten Strombedarfs innerhalb der Energiewende, den die Langfristszenarien 2 nicht abgebildet hatten, ist dies ein logischer, wenn auch überfälliger Schritt.

Es verwundert an dieser Stelle sehr, dass die Langfristszenarien 3 genau wie die Langfristszenarien 2 von einer „vollständigen Ausschöpfung“ der erneuerbaren Potentiale sprechen obwohl die aktuellen Langfristszenarien eine um fast 33 % höhere erneuerbare Nennleistung ausweisen. Daher erscheinen solche Aussage als sehr beliebig.

Auch in den Langfristszenarien 3 gibt es ein „Phase Out“ der Bioenergie im Umwandlungssektor (insb. Stromerzeugung), auch wenn deren installierte Leistung leicht angehoben wurde auf 3,1 GW. Allerdings geht diese Leistungserhöhung einher mit einer geringeren Flexibilität der Bioenergie. Während in den Langfristszenarien 2 die Bioenergie noch ca. 2.350 Volllaststunden produzierte, liegt die Prognose in den Langfristszenarien 3 bei über 3.500 Volllaststunden, was eine deutlich schlechtere flexible Fahrweise der Bioenergie unterstellt. Wie bereits in der Strommarktdesignstudie des BEE gezeigt, kann der wertvolle Rohstoff der Bioenergie viel flexibler eingesetzt werden, so dass bei der gleichen Verstromungsmenge mehr Flexibilität erzeugt werden kann.

Eine umfangreiche Verlagerung des aktuell im Umwandlungssektor genutzten Biomassepotentials in andere Sektoren erscheint unrealistisch. Ein Großteil der nachhaltig verfügbaren Biomasse fällt verstärkt dezentral an, ist in weiten Teilen sehr heterogen und nicht über weite Strecken wirtschaftlich transportierbar. Deshalb bietet sich für viele Biomassesortimente eine dezentrale Nutzung an, was insbesondere für Biogassubstrate oder holzige Sortimente aus Wald- und Landschaftspflege gilt. Die dezentrale Nutzung dieser Stoffe ist auch umweltpolitisch wichtig, da z.B. der Gärrest von Biogasanlagen wieder als klimaneutraler Dünger in der Landwirtschaft genutzt werden kann. Dies steigert die CO2-Bindung in Form von Humus sowie die Wertschöpfung auf diesen Flächen und trägt damit zur Abfederung von Konjunkturzyklen in der Landwirtschaft bei.

Aufgrund des vorgesehenen „Phase Outs“ der Bioenergie aus dem Umwandlungssektor müsste die elektrische Leistung der Bioenergie (größtenteils in Süddeutschland) zusätzlich über H2-Gasturbinen ersetzt werden, deren Inputstoff die Langfristszenarien 3 als Importbedarf darstellen bzw. über entsprechenden Ausbau der Übertragungsnetze kompensiert werden. Der BEE stellt deshalb die Sinnhaftigkeit einer solchen exogenen Annahme in Frage und verweist diesbezüglich auf die Strommarktdesignstudie des BEE, die vom Fraunhofer IEE und ISE erstellt wurde. Die Studie zeigt, dass mit ausreichender Flexibilisierung und bei gleichbleibender Stromerzeugung der Bioenergie über das Jahr hinweg nahezu vollständig auf den Neubau von reinen H2-Gasturbinen und deren zusätzlich benötigte (Netz)-Infrastruktur verzichtet werden kann.

Nachfolgend sollen die Annahmen zu den Inputdaten der Erneuerbaren Energien bei den Langfristszenarien bewertet werden. Diese Betrachtung bezieht sich auf den Bereich Wind Onshore und Bioenergie.

In der Veröffentlichung der Langfristszenarien 3 im November 2022 stellten die Autoren die Annahmen zu den Inputdaten der Erneuerbaren Energien, hier im speziellen der Windenergie Onshore vor (siehe Abb. 5).

Abb. 5: Inputdaten Windenergie Onshore der Langfristszenarien 3

Zusätzlich wurden von den Autoren auch die in Abb. 6 zu sehenden Angaben zu Abschattungseffekten innerhalb der Windenergie Onshore beschrieben. Hierbei sind vor allem der „Parkeffekt“ als Abschattungseffekt sowie die technische Degradation der Anlagen von besonderer Bedeutung und sollen nachfolgend näher erläutert werden.

Abb. 6: Übersicht über Parkeffekte und Verluste bei der Windenergie Onshore

Parkeffekt:

Die Langfristszenarien gehen von einem Abschattungseffekt von 39 % aufgrund der Parkverschattung aus. Eine entsprechend frei angeströmte und nicht beeinflusste Einzelanlage würde dementsprechend einen deutlich höheren Mehrertrag erbringen.

Dieser Abschattungseffekt erscheint deutlich zu groß angenommen, da selbst heutige sehr stark verdichtete Windparks nur auf einen Parkeffekt von 80 % bis 90 % kommen und somit lediglich eine Abschattung von 10 % bis 20 % aufweisen. Eine weitere deutlich stärkere Verdichtung als heute wird hierbei von den Windgutachtern des Bundesverbands der Windenergie (BWE e.V.) nicht als realistisch angesehen, zumal der Abschattungswert in den Langfristszenarien das Mittel darstellt.

Der BEE bittet die Autoren der Langfristszenarien zu erklären, weshalb ein so starker Abschattungsgrad regional angenommen wurde. Andere Studien, welche einen ähnlichen bzw. auch deutlich größeren Zubau an Windleistung Onshore für planbar und realisierbar halten als es die Langfristszenarien sehen5, legen nahe, dass es ausreichend Standorte geben und somit die (interne und externe) Parkverschattung niedriger ausfallen sollte.

Zudem könnte auch eine einfache Vergrößerung der Abstände der Anlagen innerhalb des jeweiligen Windparks um 100 bis 200 m zu einer deutlich verringerten Abschattung und somit besseren und höheren Einspeisung der Windenergie bei gleicher installierter Nennleistung führen. Eine Verschlechterung der Akzeptanz durch eine solch kleine Vergrößerung ist aus Sicht des BEE nicht zu erwarten, da die Anlagenanzahl sich nicht erhöht und die Windfelder nur in geringem Umfang größer würden.

Technische Degradation:

Die in den Langfristszenarien angenommene Degradation von Windenergieanlagen über die Zeit von 6 % pro Dekade ist aus Sicht der Windgutachter des BWE sowie aus rein technischen Gründen nicht nachvollziehbar. Aktuell planen die Windgutachter eine Reduktion um 0,5 % für die gesamte Lebensdauer (zwei Dekaden) einer Windenergieanlage ein.

Der BEE bittet die Autoren der Langfristszenarien zu erklären, weshalb ein so hoher technische Degradationsverlust angenommen wurde, welcher an realen Anlagen so nicht gemessen worden ist. Zudem bittet der BEE die Autoren der Langfristszenarien die Gründe für die technische Degradation qualitativ und quantitativ zu benennen.

Der BEE verweist hierbei darauf, dass „Rotorblattverschmutzungen“ oder ähnliche Punkte nicht zur technischen Degradation führen, da solche Effekte durch einfache Mittel (z.B. Reinigung, usw.) verhindert werden können.

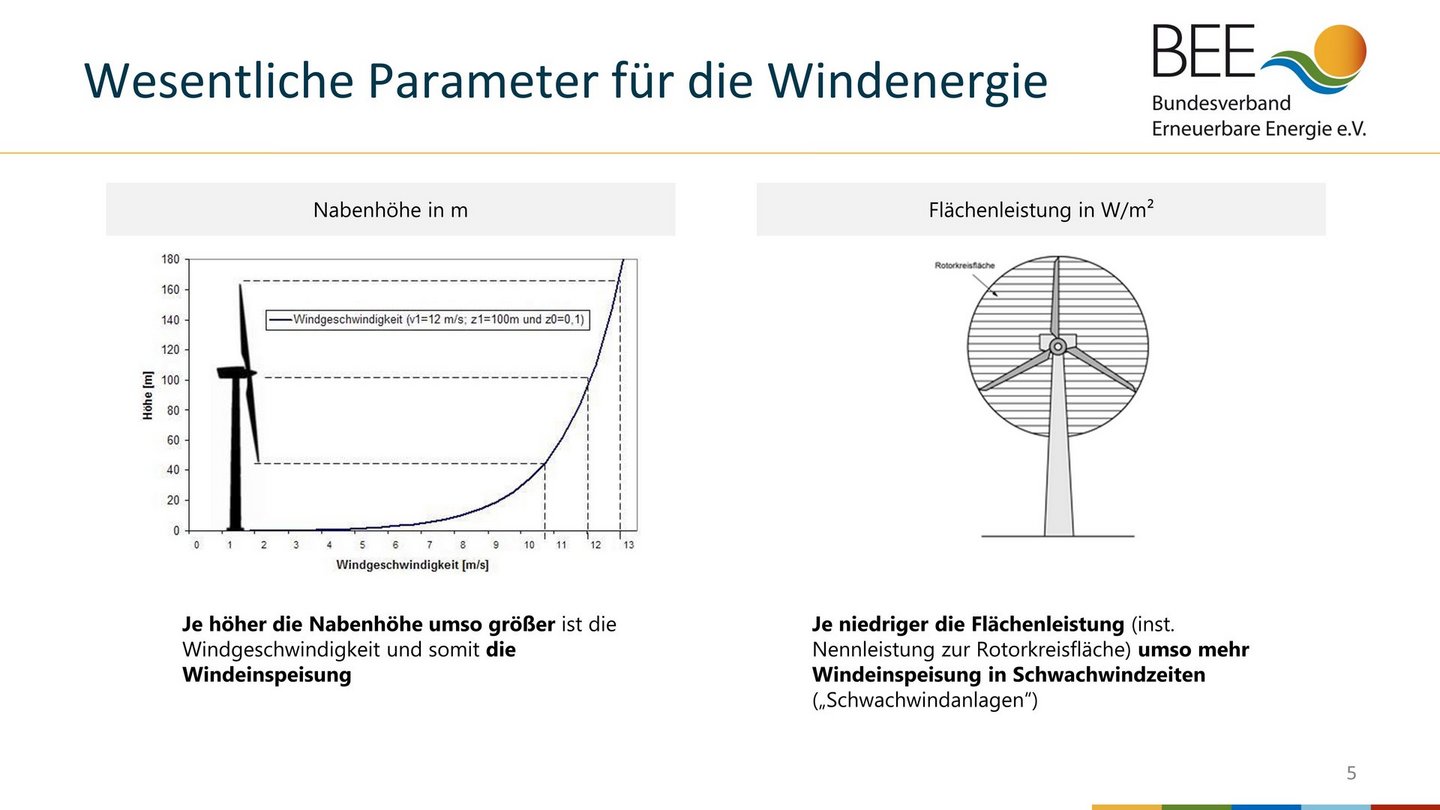

Wesentliche Parameter der Windenergie Onshore

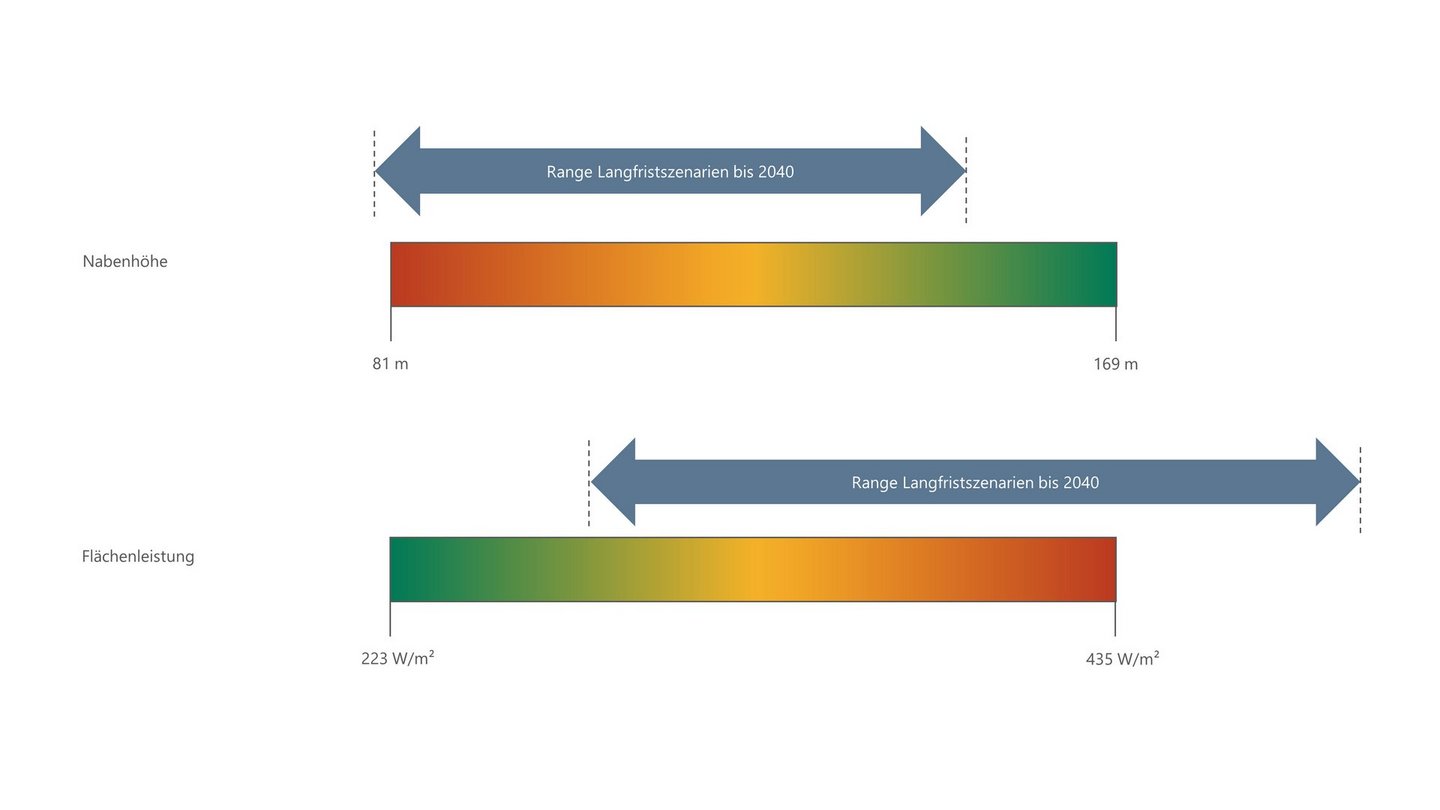

Die Langfristszenarien 3, welche Ende 2022 vorgestellt wurden, haben zudem Aussagen zu den Grenzen von wesentlichen Parametern wie der Nabenhöhe und der Flächenleistung für die Windenergie Onshore in der Zukunft getroffen (siehe Abb. 5). Wie in Abb. 7 beschrieben, führt eine höhere Nabenhöhe in der Regel zu mehr Winddargebot und somit zu einer höheren Einspeisung, während eine möglichst geringe Flächenleistung (Rotorkreis im Verhältnis zur Nennleistung der Anlage) zu einer besseren Ausnutzung des Windertrags aufgrund der größeren Rotorfläche führt. Daher spricht man in der Windenergie hier von „Schwachwindanlagen“, wenn deren Flächenleistung eher gering ist.

Abb. 7: Übersicht über die wesentlichen Anlagenparameter Wind Onshore und ihre Wirkung

Wie in Abb. 8 gut zu erkennen bilden die Langfristszenarien mit ihren Annahmen zu den Anlagenparametern Nabenhöhe und Flächenleistung selbst den aktuellen Technologiestand nur sehr ungenügend ab. Im Jahr 2023 gab es, ähnlich wie in den Vorjahren, viele Anlagen mit teilweise fast 170 m Nabenhöhe bzw. Anlagen mit einer Flächenleistung von deutlich unterhalb von 280 W/m². Nachfolgend soll dies genauer analysiert werden.

Abb. 8: Übersicht über die reale Spannbreite (Nabenhöhe, Flächenleistung) der installierten Anlagen 1 HJ 2023 gegenüber den Annahmen der Langfristszenarien 3 bis einschließlich 2040

Bewertung BEE:

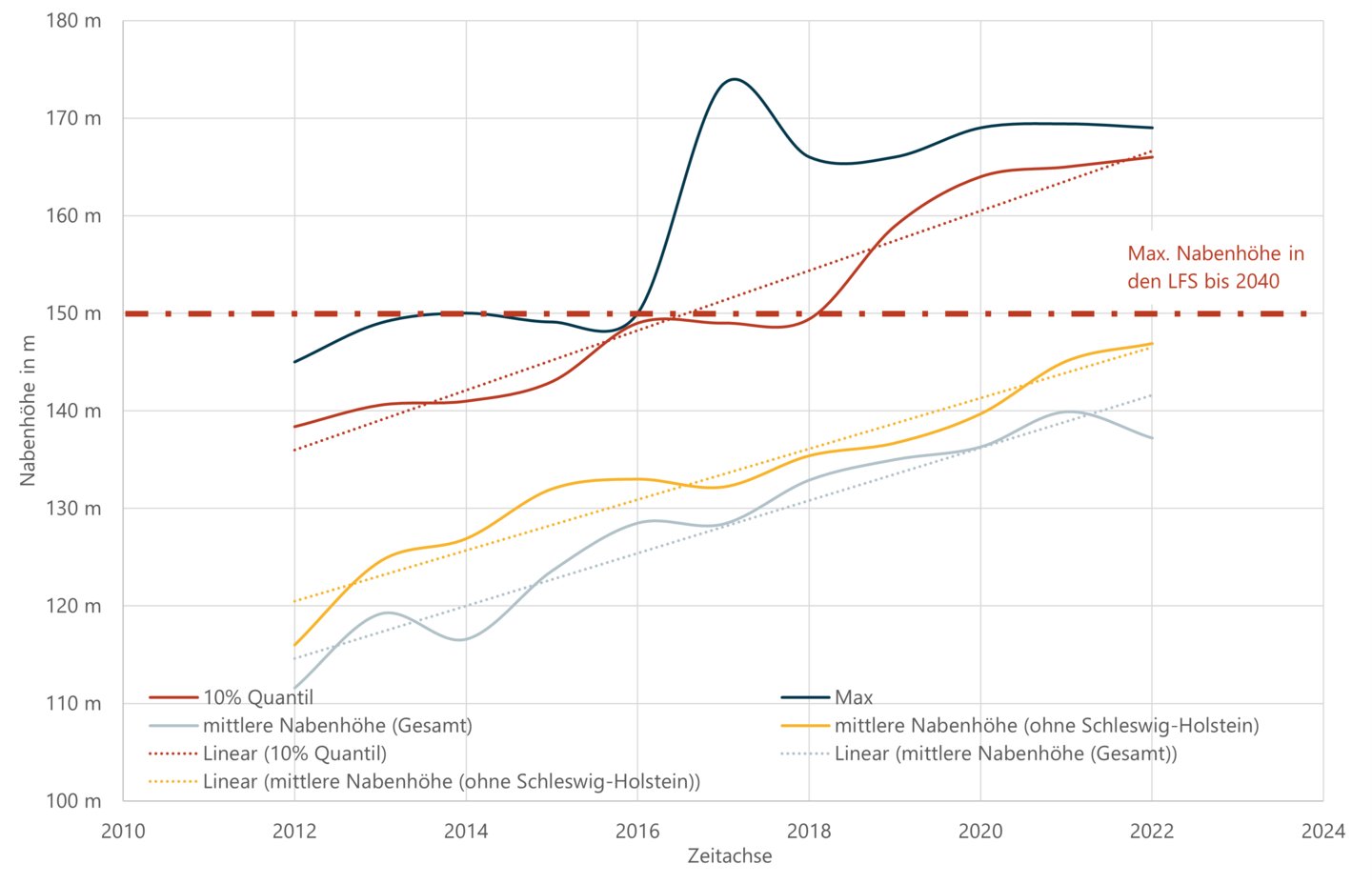

Am auffälligsten in den Annahmen der Langfristszenarien 3 im Wind Onshore Bereich ist die begrenzte Nabenhöhe von 150 m bis einschließlich des Szenariojahres 2040, da diese Nabenhöhe bereits seit mehreren Jahren überschritten wird.

In Abb. 9 sind hierzu die Nabenhöhen des Neubaus für jedes Jahr seit 2012 auf Basis der veröffentlichten Marktstammdaten in entsprechende Quantile abgebildet. Zusätzlich ist auch die maximale Nabenhöhe der Langfristszenarien 3 von 150 m (horizontale rot gestrichelte Linie) eingezeichnet.

Abb. 9: Entwicklung der Nabenhöhe von Neuanlagen seit 2012 auf Basis der Marktstammdaten

Anhand der maximal verbauten Nabenhöhe (blaue Kurve) in den jeweiligen Jahren seit 2012, wird deutlich, dass bereits seit 2017 Anlagen höhere Nabenhöhen aufweisen als es die Langfristszenarien 3 bis einschließlich 2040 annehmen. Dass dies nicht nur vereinzelte Anlagen über Deutschland verteilt sind, ist an dem 10 % Quantil (rote Kurve) zu erkennen. Hier wird gezeigt, dass mindestens 10 % aller jährlichen Neuanlagen seit 2019 eine Nabenhöhe über 150 m haben.

Zusätzlich ist zu erkennen, dass die mittlere Nabenhöhe (gelbe und graue Linie) seit über 10 Jahren in einem linearen Rahmen mit ca. 2 m/a steigt. Dies wurde einmal für alle Neuanlagen dargestellt (graue Linie) und einmal für alle Anlagen außerhalb Schleswig-Holsteins (gelbe Linie).

Diese Unterscheidung ist wichtig, da Schleswig-Holstein aufgrund der sehr guten Windverhältnisse in dieser Kurzstudie zur Vereinfachung in die IEC Klasse 2 eingeordnet wird, während alle anderen Bundesländer Deutschlands der IEC Klasse 3 zugeordnet wurden und diese Standorte nach Abb. 5 der Langfristszenarien eine geringere maximale Nabenhöhe besitzen.

Hierbei ist zu erkennen, dass die mittlere Nabenhöhe von Anlagen außerhalb Schleswig-Holsteins (gelbe Linie) bereits 2022 knapp unterhalb der maximalen Nabenhöhe der Langfristszenarien bis einschließlich 2040 liegt. Auch wenn potenziell der weitere lineare Anstieg der Nabenhöhe abflachen sollte, so ist dennoch zu erwarten, dass ab 2025 bereits jede zweite Windenergieanlage in diesen Gebieten die maximale Nabenhöhe der Langfristszenarien überschreitet.

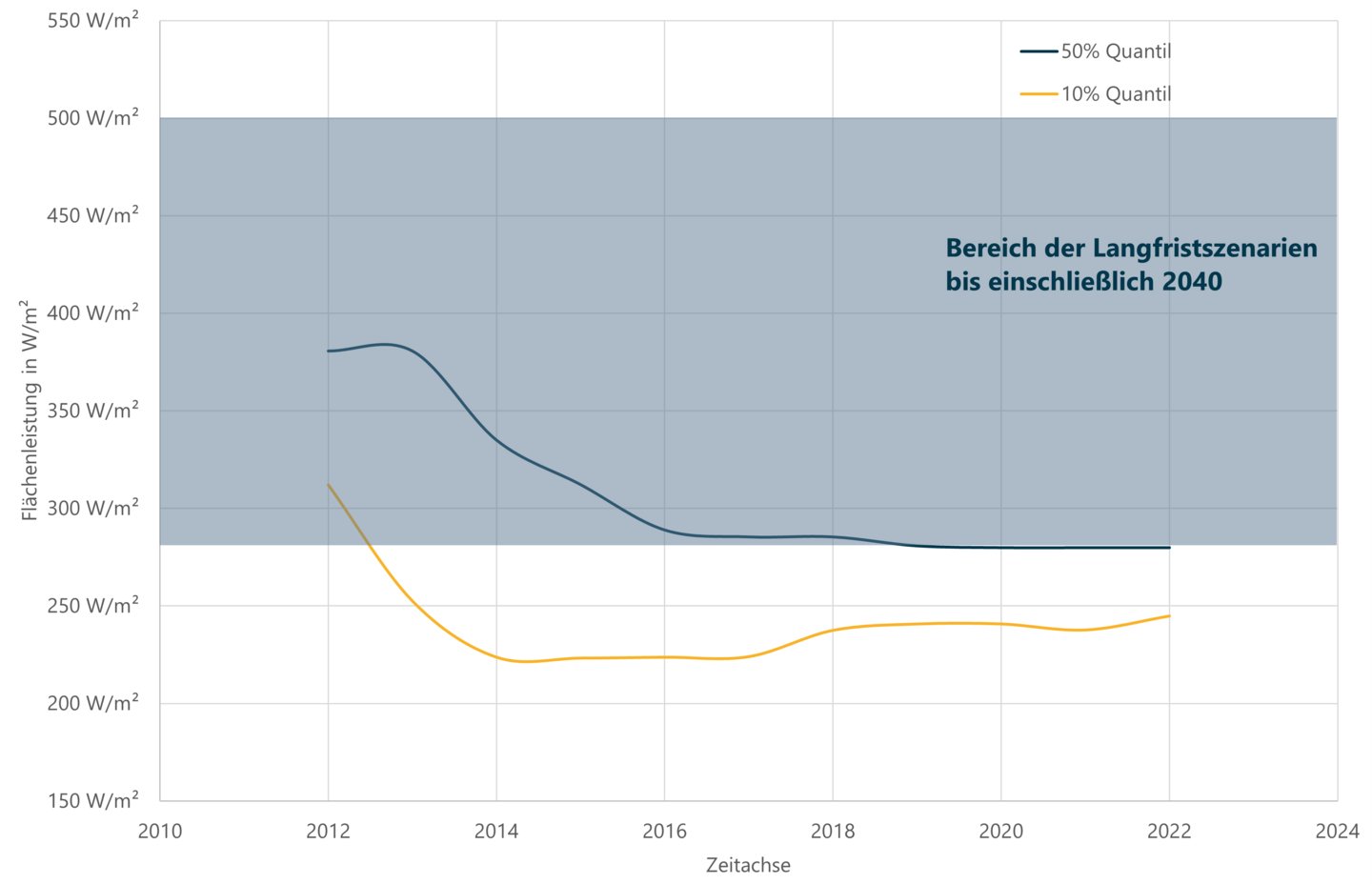

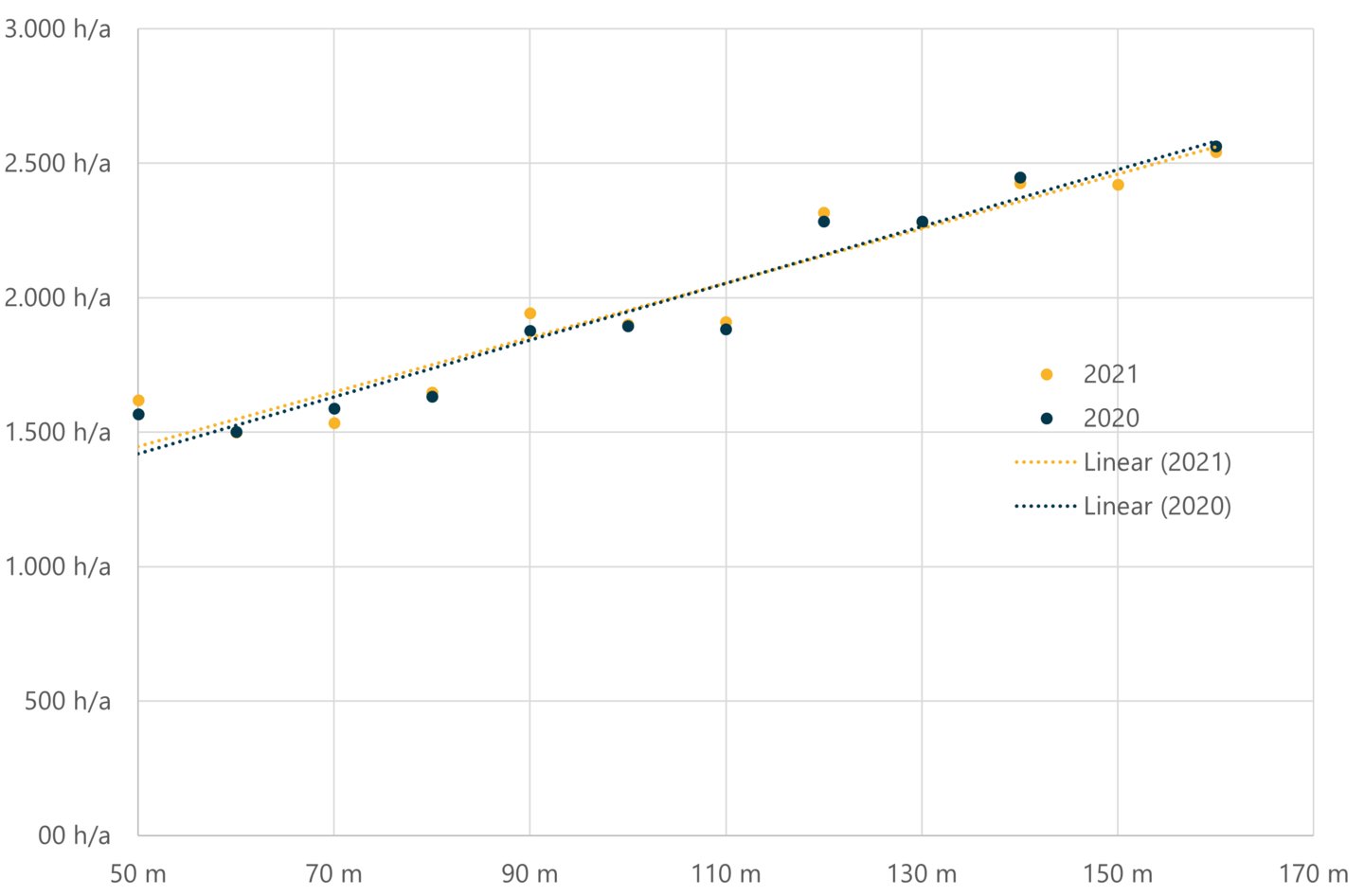

In Abb. 10 ist die Entwicklung der Flächenleistung von Neuanlagen in Schleswig-Holstein abgebildet (sowohl als 50 % Quantil (blaue Linie) als auch das 10 % Quantil (gelbe Linie). Zusätzlich wurde der graue Bereich eingefärbt, der den Annahmen der Langfristszenarien 3 für Standorte der Windklasse IEC 2 entspricht. Hier ist deutlich zu erkennen, dass bereits seit 2014 die mittlere Flächenleistung von Neuanlagen in Schleswig-Holstein niedriger ist als die Annahmen der Langfristszenarien 3 bis einschließlich 2040 vorsehen. 10 % der jeweils jährlich neugebauten Anlagen mit den niedrigsten Flächenleistungen (siehe 10 % Quantil, gelbe Linie) haben sogar seit mehr als 10 Jahren Flächenleistungen, welche deutlich unterhalb der „optimalen“ Annahmen der Langfristszenarien 3 bis einschließlich 2040 für Neubauten liegen.

Abb. 10: Entwicklung der Flächenleistung von Neuanlagen in Schleswig-Holstein seit 2012 auf Basis der Marktstammdaten

Ein ähnliches Bild ergibt auch die Auswertung aller anderen deutschen Bundesländer (siehe Abb. 11). Auch hier liegt das 50 %-Quantil (50 % aller Neuanlagen, blaue Linie) seit 2016 am unteren Ende der von den Langfristszenarien 3 bis 2040 vorgesehenen optimalen Flächenleistung für neugebaute Anlagen. Die 10 % jährlichen Neuanlagen mit den niedrigsten Flächenleistungen (gelbe Linie) liegen seit 2013 deutlich unterhalb der „optimalen“ Auslegung der Langfristszenarien 3 bis einschließlich 2040 von 280 W/m².

Abb. 11: Entwicklung der Flächenleistung von Neuanlagen außerhalb von Schleswig-Holstein seit 2012 auf Basis der Marktstammdaten

Wie bereits in Abb. 9, Abb. 10 und Abb. 11 zu erkennen, sind die begrenzenden Annahmen zur Nabenhöhe sowie zur Flächenleistung der Langfristszenarien 3 bereits in den letzten 10 Jahren deutlich überschritten worden.

Um dies in einer Grafik zu verdeutlichen und somit auch zusammenzuführen, ist in Abb. 12 der prozentuale Anteil des jährlichen Neuzubaus dargestellt, welcher eine bessere Anlagenkonfiguration (max. Nabenhöhe, min. Flächenleistung) besitzt als es die Langfristszenarien 3 bis einschließlich des Jahres 2040 sehen. Aus dieser Grafik lassen sich vier wesentliche Erkenntnisse ableiten:

Abb. 12: Darstellung des prozentualen Anteils der Neuanlagen in Deutschland seit 2012 mit einer besseren Anlagenkonfiguration als die Langfristszenarien bis einschließlich 2040 ansetzen

Quelle: Eigene Darstellung auf Basis der Daten aus dem Marktstammdatenregister.

Auf Basis der vorhergehenden Analyse auf Basis der Marktstammdaten kann gezeigt werden, dass die gewählten Inputparameter der Langfristszenarien 3 bereits in der Vergangenheit überholt wurden.

Der BEE bittet die Autoren der Langfristszenarien zu erklären, wie die extremen Abweichungen zwischen dem aktuellen Technologiestand im Wind Onshore Bereich und den Annahmen der Langfristszenarien zustande kamen. Der BEE und seine Spartenverbände sehen hier dringenden Anpassungsbedarf, um realistische Ergebnisse in den Langfristszenarien 3 zu erhalten.

Im den nachfolgenden Unterkapiteln sollen die Inputdaten der Biomasse in den Langfristszenarien untersucht und bewertet werden.

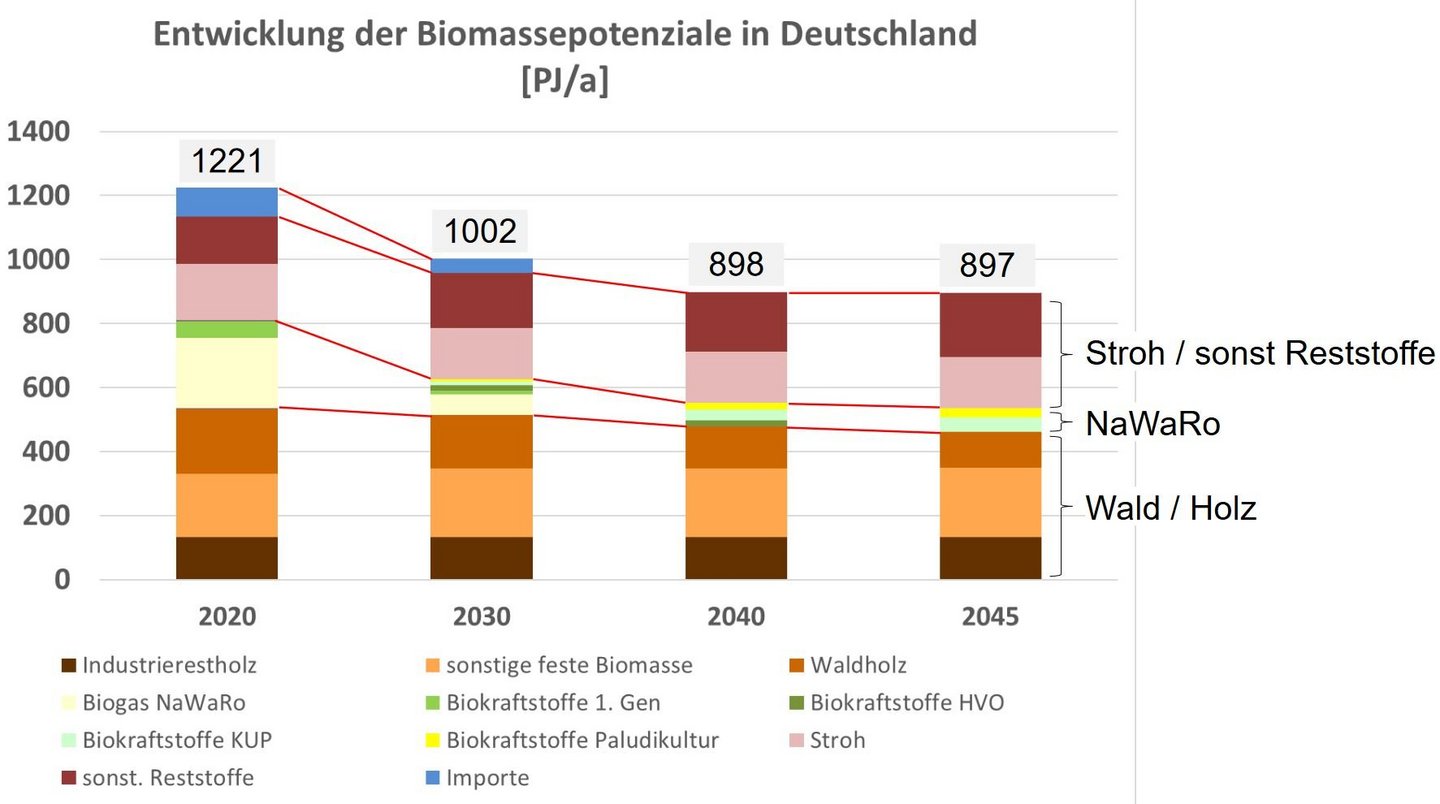

Die Langfristszenarien nehmen einen Rückgang des Biomassepotentials an, weil davon ausgegangen wird, dass die landwirtschaftlich zur Verfügung stehende Fläche zurückgehen wird und die Senkenfunktion des Waldes zunehmen wird, um die im Klimaschutzgesetz vereinbarten Senkenziele zu erreichen, so dass weniger Biomasse für die stoffliche und/oder energetische Nutzung entnommen bzw. angebaut werden kann.

Abb. 13: Übersicht über die Entwicklung der Biomassepotenziale in Deutschland der Langfristszenarien

Quelle: BMWK (2022): Langfristszenarien 3, T45, Webinar zum Energieangebot / Umwandlungssektor.

Bewertung des BEE:

Nach Ansicht des BEE unterliegen die Annahmen zu den Biomassepotentialen grundsätzlichen Fehlern und berücksichtigen zukünftige Entwicklungen in den Landnutzungssektoren nicht. So sind die Grundannahmen zur Landwirtschaft unvollständig und aus den aufgeführten Annahmen werden nicht die richtigen Schlüsse gezogen. Eine Reduktion des Fleischkonsums um 33 % impliziert z.B., dass bislang als Futter genutzte Grünlandflächen alternative Verwertungsmöglichkeiten des Aufwuchses (in Form einer energetischen Nutzung) benötigen, um den aus Umweltsicht erstrebenswerten Erhalt und Pflege der Grünlandflächen zu gewährleisten.

Die Wiedervernässung eines Großteils der aktuell knapp 1,2 Mio. ha trockengelegter und landwirtschaftlich genutzter Moorflächen wird ebenfalls alternative Verwertungsmöglichkeiten erfordern. Dazu gehören neben PV-Flächen und einer stofflichen Verwertung der Aufwüchse (Paludikulturen wie Schilf, Seggen, Binsen, Weiden, usw.) auch die energetische Biomassenutzung, da aufgrund der betroffenen Flächenkulissen von einer Vielzahl an unterschiedlichen Nutzungsformen auszugehen ist. Hinzu kommen vermehrt Flächen in der Landwirtschaft, die anstatt z.B. dem Anbau von Nahrungs- und Futtermitteln oder Energiepflanzen zu Naturschutz- und Biodiversitätszwecken dienen werden und deren Aufwuchs einer Abfuhr und sinnvollen Verwertung bedarf.

Entsprechend ist der im Langfristszenario 3 für die Landwirtschaft angenommene Flächenrückgang für die energetische Biomassenutzung von aktuell 2,45 Mio. ha auf 0,7 Mio. ha nicht nachvollziehbar. Vielmehr wird es innerhalb der landwirtschaftlich genutzten Flächen zu einer Verschiebung der Flächennutzung kommen. Die Abschätzung des Bundesverbandes Bioenergie (BBE) / Hauptstadtbüros Bioenergie (HBB)6 geht von einem Rückgang der für Bioenergie genutzten Ackerfläche aus, sieht aber Zuwächse z.B. im Bereich der energetischen Grünlandverwertung, des Aufwuchses von wiedervernässten Moor- und Biodiversitätsflächen, so dass insgesamt die energetisch verwertbare landwirtschaftliche Fläche in der Hauptnutzung etwa konstant bleibt und zusätzliche Potentiale aus der Nebennutzung (z.B. Zweitkulturen, Agroforst) unter dem Gesichtspunkt der Co-Benefits für Umwelt- und Naturschutz hinzukommen werden (siehe Tab. 3).

Mit Blick auf den Bedarf an nachwachsenden Rohstoffen für die Bioökonomie ist die im Langfristszenario angenommene Fläche für die stoffliche Nutzung (0,28 Mio. ha, entsprechend der heutigen Flächennutzung) ebenfalls als nicht realistisch zu bewerten. Ebenfalls zu hinterfragen ist die Annahme der Langfristszenarien bezüglich einer Flächensuffizienz in 2045. Auch wenn Biomasseimporte (politisch gewollt) für die Energieversorgung keine Rolle spielen sollen, ist die Annahme in Anbetracht einer sich stetig weiterentwickelnden Weltwirtschaft und Handels zu hinterfragen.

Tab. 3: Abschätzung der Bioenergie/Biomassepotentials nach HBB und BBE

Quelle: Schätzung des Bundesverband Bioenergie, Sept. 2022, auf Basis FNR/BMEL „Anbauflächen Nachwachsender Rohstoffe nach Kulturarten“

Im Bereich der Forstwirtschaft werden ebenfalls unrealistische Grundannahmen getroffen: Die Treibhausgassenkenziele für den Bereich Landnutzung, Landnutzungsänderung und Forstwirtschaft (LULUCF) des Bundesklimaschutzgesetzes (KSG) sind nicht wissenschaftsbasiert, sondern politisch festgelegt. Aus Zielen, die nicht auf der Basis von wissenschaftlichen Erkenntnissen festgelegt wurden, können folglich keine Annahmen zu Biomassepotentialen abgeleitet werden.

Nach dem Projektionsbericht 2019 der Bundesregierung (erstellt vom Thünen-Institut für den Bereich LULUCF) sind in 2030 Emissionen in Höhe von ca. 22 Mio. t CO2 im LULUCF-Bereich zu erwarten (siehe Abb. 14), im Gegensatz zum Ziel des Klimaschutzgesetzes (KSG) von einer Senke in Höhe von 25 Mio. t CO2 (Zielerfüllungslücke ca. 47 Mio. t CO2).

Abb. 14: Projizierte Entwicklung der THG-Emissionen und Senken im LULUCF-Sektor:

Quelle: Projektionsbericht 2021 für Deutschland, S. 308.7

Die Gründe dafür liegen in relativ stabilen, da kurzfristig schwierig zu mindernden Emissionen aus trockengelegten Moorflächen sowie einem Rückgang der Senkenleistung des Waldes, v.a. aufgrund der Altersstruktur der Bäume, deren CO2-Bindungsleistung mit dem Alter nachlässt. Infolgedessen sinkt die Treibhausgasbindung des Waldes. Erschwerend kommen Dürre- und Kalamitätsereignisse hinzu, die eine Zielerreichung noch unrealistischer werden lassen, als ohnehin projiziert.

Der wissenschaftliche Beirat für Waldpolitik des Bundesministeriums für Landwirtschaft und Ernährung (BMEL) hat bereits 2021 in seinem Gutachten zum Klimaschutzgesetz vor den unrealistisch gesetzten Zielen für die CO2-Bindung im LULUCF-Sektor gewarnt.8 Die Grundannahmen sollten auf einer realistischen Abschätzung und nicht einem politisch gewünschten Idealbild beruhen. So ist z.B. im Forstbereich durch die Notwendigkeit des Waldumbaus zur Klimaanpassung der Wälder und dem dadurch anfallenden Durchforstungs- und Pflegematerial von einem zunehmenden Potential auszugehen, ebenfalls aufgrund des Ausbaus der stofflichen Holznutzung, deren Rest- und Nebenstoffe sowie Althölzer am Ende der Nutzungsdauer energetisch verwertet werden können. Entsprechend sind die holzigen Biomassepotentiale höher als in den Langfristszenarien 3 angenommen.

Neben den angesprochenen Kritikpunkten zur festen Biomasse ist insbesondere bei den landwirtschaftlichen Biomassepotential zu kritisieren, dass in den Potenzialannahmen der Langfristszenarien zudem eine Reihe von nachhaltigen Biomassesortimenten fehlt.

Zu diesen Stoffen gehören insbesondere:

» Zwischenfrüchte/Zweitkulturen (z.B. Kleegras): Diese Kulturen nehmen keine zusätzliche Ackerfläche in Anspruch, weshalb sie ohne Zielkonflikte in landwirtschaftliche Produktionsprozesse integrierbar sind. Das Potenzial von Zwischenfrüchten und Zweitkulturen steigt bei Verkürzung der Vegetationsperiode, die im Rahmen des Klimawandels zu erwarten ist, und bei einem verstärktem Ökolandbau. Die Bioenergieverbände setzen in ihrer Potenzialanalyse und in Abstimmung mit dem Deutschen Bauernverband e.V. (DBV) für 2045 den Anbau von Zweitkulturen/Zwischenfrüchten auf einer Ackerfläche von 800.000 ha an, die für die Produktion von 16 TWh Biogas/Biomethan genutzt werden kann.9

» Aufwuchs von Dauergrünland: Unter der Annahme des Rückgangs der Viehhaltung, der auch in den Langfristszenarien angenommen wird, kann davon ausgegangen werden, dass Grünland frei werden wird, dass nicht mehr für die Produktion von Futtermittel genutzt werden muss, aus Klimaschutzgründen aber nicht zu Ackerland umgebrochen werden darf. Der Aufwuchs muss geerntet werden, um einer Verbuschung der Landschaft vorzubeugen, steht aber aufgrund der geringen Energiedichte nicht für längere Transporte zur Verfügung. Die Bioenergieverbände setzen in ihrer Potenzialanalyse und in Abstimmung mit dem DBV für 2045 eine Dauergrünlandfläche von 750.000 ha an, deren Aufwuchs für die Produktion von 14 TWh Biogas/Biomethan zur Verfügung steht. In einer Studie von Guidehouse-Economics zum Biogas-/Biomethanpotenzial in Europa10 wird für Deutschland sogar ein Potenzial von 23 TWh Biogas/ Biomethan aus dem Aufwuchs von Dauergrünland angegeben.

» Aufwuchs von Biodiversitätsflächen: Im Rahmen der Ökologisierung der Landwirtschaft können Flächen mit Blühpflanzen angelegt werden, die Wildtieren als Rückzugsraum dienen. Um die Biodiversität zu erhalten und einer Verbuschung der Landwirtschaft vorzubeugen, muss der Aufwuchs ohnehin mind. einmal jährlich gemulcht werden. Alternativ steht dieser nach dem Abblühen einer dezentralen Nutzung in Biogasanlagen zur Verfügung, ohne die ökologischen Vorteile der Flächen zu beeinträchtigen. Die Bioenergieverbände setzen in Abstimmung mit dem DBV für 2045 600.000 ha Blühflächen an, deren Aufwuchs für die Produktion von 7 TWh Biogas/Biomethan zur Verfügung steht.

Allein durch die Berücksichtigung von Zwischenfrüchten/Zweitkulturen sowie des Aufwuchses von Dauergrünland und Biodiversitätsflächen ergeben sich signifikante zusätzliche Biomassepotenziale, die unserer Ansicht nach im Bereich von 44-53 TWh angesetzt werden können.

Insgesamt gehen die Bioenergieverbände bis 2030 von einem nachhaltigen Bioenergiepotenzial von rund 420 TWh (ggü. ca. 240 TWh in den Langfristszenarien), bei einer gleichbleibenden nichtenergetischen Nutzung von nichtforstwirtschaftlichen Reststoffen und moderat steigender stofflicher Holznutzung. Bei einer aktuellen Bioenergienutzung von ca. 260 TWh ist damit sogar noch ein deutlicher Zuwachs möglich.11

In den Langfristszenarien wird ein Phase-Out für die Biomasse aus der bisherigen Nutzung zur Strom- und Wärmeerzeugung in dezentralen Anlagen (Biogasanlagen, Holzheizwerke etc.) vorgenommen, weitgehend zur Steigerung der stofflichen Nutzung der chemischen Industrie, in der Zement- und Kalkherstellung sowie der industriellen Prozesswärme.

BEE-Bewertung:

Der BEE hält ein umfassendes Phase-Out der Bioenergie aus der Strom- und Wärmeerzeugung für nichtrealistisch und umwelt- sowie klimapolitisch kontraproduktiv.

Erstens: Viele Biomassesortimente eignen sich aus technischer, wirtschaftlicher sowie umwelt- und klimapolitischer Sicht am besten für den Einsatz in dezentralen KWK-Anlagen oder Heizwerken und nicht für den Einsatz in wenigen zentralen großtechnischen Produktionsanlagen wie sie in der chemischen Industrie sowie in der Kalk- und Zementherstellung üblich sind. Dabei handelt es sich insbesondere um:

» Biomassesortimente, die dezentral anfallen und aufgrund ihrer geringen Energiedichte nicht über weite Strecken transportierbar sind. Dazu gehören neben Gülle, Bioabfällen und Ernteresten, die auch in den Langfristszenarien für eine dezentrale Nutzung in Biogasanlagen vorgesehen sind, auch die oben beschriebenen Zwischenfrüchte/Zweitkulturen, der Aufwuchs von Dauergrünland, Blühflächen und wiedervernässten Mooren. Auch Rest- und Schadhölzer sowie Stroh sind nicht über weite Strecken wirtschaftlich transportierbar. Ihre Nutzbarkeit für die Industrie hängt also stark von den lokalen Gegebenheiten ab.

» Weiterhin sollten alle Biomassesortimente aus dem landwirtschaftlichen Segment sowie aus Bioabfällen aus ökonomischen Gründen sowie Gründen des Umweltschutzes wieder in die Landwirtschaft zurückgeführt werden. Der Gärrest aus Biogasanlagen ist als klimaneutraler Dünger bzw. für den Aufbau von Humus und damit der CO2-Bindung im Boden zentraler Bestandteil der Landwirtschaft, insbesondere in einer klimaneutralen Volkswirtschaft. Es ist nicht zu sehen, wie Nährstoffe von dezentral anfallender Biomasse auf den Acker zurückgeführt werden kann, wenn die Biomasse in zentralen großtechnischen Anlagen der chemischen Industrie oder in der Kalk- und Zementherstellung eingesetzt wird.

Unterstellt man die in den Langfristszenarien angenommenen Potenziale für Biogas aus Rest- und Abfallstoffen (53 TWh) und Stroh (44 TWh)12 sowie die oben beschriebenen Potenziale des Aufwuchses von Dauergrünland (14 TWh) und Biodiversitätsflächen (7 TWh) sowie Zwischenfrüchten (16 TWh) dann ergibt sich ein Minimum von ca. 134 TWh Biomasse, die am besten dezentral und nicht in großtechnischen Anlagen zu verwerten ist. Dazu kommen:

» Energiepflanzen als Co-Substrat für die Biogas/Biomethan-Erzeugung werden: Der Gärprozess und damit die Wirtschaftlichkeit von güllevergärenden Anlagen kann durch die Co-Vergärung von geringen Mengen an Energiepflanzen deutlich verbessert werden. Auch der Gesetzgeber erkennt dies an und ermöglicht mit §44 EEG 2023 den Einsatz von bis zu 20 Masseprozent Energiepflanzen in sogenannten „Güllekleinanlagen“. Dezentral anfallenden Gülle- und Mistmengen, die nicht besonders transportwürdig sind, können so sinnvoll erfasst werden, da eine wirtschaftliche Anlagengröße erreicht werden kann. Als Nebeneffekt lässt sich durch diese Verwendungsmöglichkeit eine kleinstrukturierte Landwirtschaft fördern. In der Studie „Klimaneutrales Deutschland 2045“ von Agora Energiewende et al. werden für die Erschließung der Güllepotenziale 8 TWh Biogas aus Energiepflanzen unterstellt.13

» Alle Mengen an Rest- und Schadhölzern sowie Paludikulturen, die nicht nahe genug an den zentralen Industriestandorten anfallen, um sie wirtschaftlich dahin transportieren zu können.

Zweitens: Die Nutzung von Biomasse für die Strom- und Wärmeerzeugung in dezentralen Biogasanlagen oder Holzheiz(kraft)werken ist Stand der Technik und trifft auf hohe soziale Akzeptanz.

Drittens: Die Nutzung von Biomasse im Umwandlungssektor steht nicht in Konkurrenz zur Bereitstellung von klimaneutralem CO2 oder zur Erzeugung von Negativemissionen.

Die Nutzung des bei der Biomethanaufbereitung abgeschiedenen CO2 ist längst Stand der Technik und wird bereits praktiziert, ebenso bietet die Abscheidung von CO2 aus dem Abgasstrom von Heizwerken die Möglichkeit, grünes CO2 für die Verwendung in chemischen Prozessen oder zur dauerhaften Speicherung zur Verfügung zu stellen.

Eine Begründung für ein Phase-Out von Biomasse ist gelegentlich, anstatt einer energetischen Nutzung – für die auch Wasserstoff in Frage kommt – müsse der in der Biomasse gebundene Kohlenstoff für Produktionsprozesse wie z.B. für synthetische Kohlenwasserstoffe genutzt oder zur Erzeugung von Negativemissionen dauerhaft gespeichert werden.

Der BEE sieht auch dies als kein überzeugendes Argument für das weitgehende Phase-Out von Biomasse im Umwandlungssektor an, da die Nutzung von Biomasse zur Strom- und Wärmeerzeugung nicht grundsätzlich in Konkurrenz zur Nutzung des biogenen CO2s für Produktionsprozesse oder eine dauerhafte Speicherung steht. So ist beispielsweise die Nutzung des bei der Biogasaufbereitung oder bei Heizkraftwerken abgeschiedenen CO2s, z.B. in der Industrie, zur Produktion synthetischer Kraftstoffe oder zur Bereitstellung von Negativemissionen Stand der Technik und wird von mehreren Anlagen bereits wirtschaftlich umgesetzt, ohne dass dies die energetische Nutzung der Biomasse beeinträchtigt.14

Fazit: Unter Berücksichtigung der obigen Überlegungen sollten die Annahmen in den Langfristszenarien für das nachhaltige Biomassepotenzial im Allgemeinen, aber im Speziellen für die angenommene Nutzung von Biomasse im Umwandlungssektor grundsätzlich überarbeitet werden. Ein weitgehendes Phase-Out von Biomasse im Umwandlungssektor ist angesichts der zur Verfügung stehenden Biomassepotenziale weder realistisch noch klima- oder umweltpolitisch sinnvoll und notwendig.

In diesem Kapitel werden die Outputdaten (Einspeisungsverläufe) der Erneuerbaren Energien in den Langfristszenarien qualitativ sowie quantitativ analysiert und etwaige zu hinterfragende Ergebnisse deutlich gemacht. Um auf die einzelnen Technologien zu fokussieren, werden diese getrennt im jeweiligen Unterkapitel betrachtet.

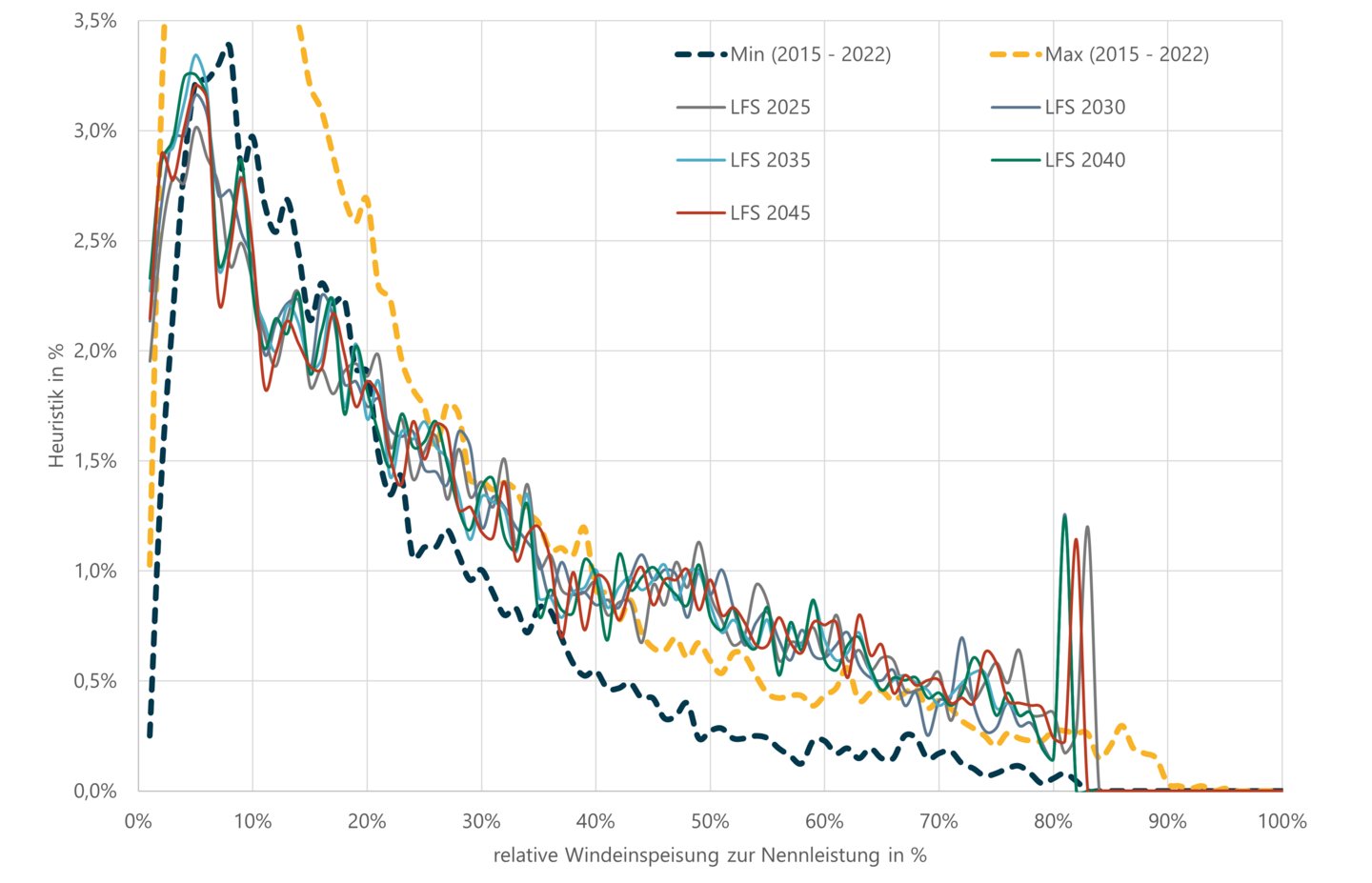

Die Windenergie Onshore ist eine fluktuierend einspeisende erneuerbare Energieform, welche allerdings einer engen Häufigkeitsverteilung (Heuristik) über das Jahr folgt. Diese enge Heuristik ist in Abb. 15 in gestrichelten Linien (blau und gelb) seit 2015 als Minimum und Maximum jeder einzelnen Klassenbreite (1 % der Windeinspeisungsleistung) dargestellt.

Die Einspeisungsverläufe der Windenergie Onshore in den einzelnen Szenariojahren der Langfristszenarien wurde zur Darstellung im Diagramm mit der jeweiligen Nennleistung des Szenariojahres relativiert (feste Linien) um die relativen Windeinspeisung zur Nennleistung zu erhalten.

Abb. 15: Windeinspeisungsheuristik Windenergie Onshore 2012 bis 2022 und Langfristszenarien 3

Die Auswertung zeigt 3 wesentliche Erkenntnisse:

Aufgrund obiger heuristischer Analyse der Einspeisungsverläufe im Windenergie Onshore Bereich der Langfristszenarien und der sich daraus ergebenden erklärungsbedürftigen Aspekte werden im Nachfolgenden die Einspeisungsverläufe der Szenariojahre 2025 (graue Linie) und 2045 (dunkelblaue Linie) in Abb. 16 dargestellt. Zur besseren Übersichtlichkeit wurden hierfür 60 Tage (2 Kalendermonate) ausgewählt, welche sowohl Schwachwindzeiten als auch Starkwindzeiten aufweisen.

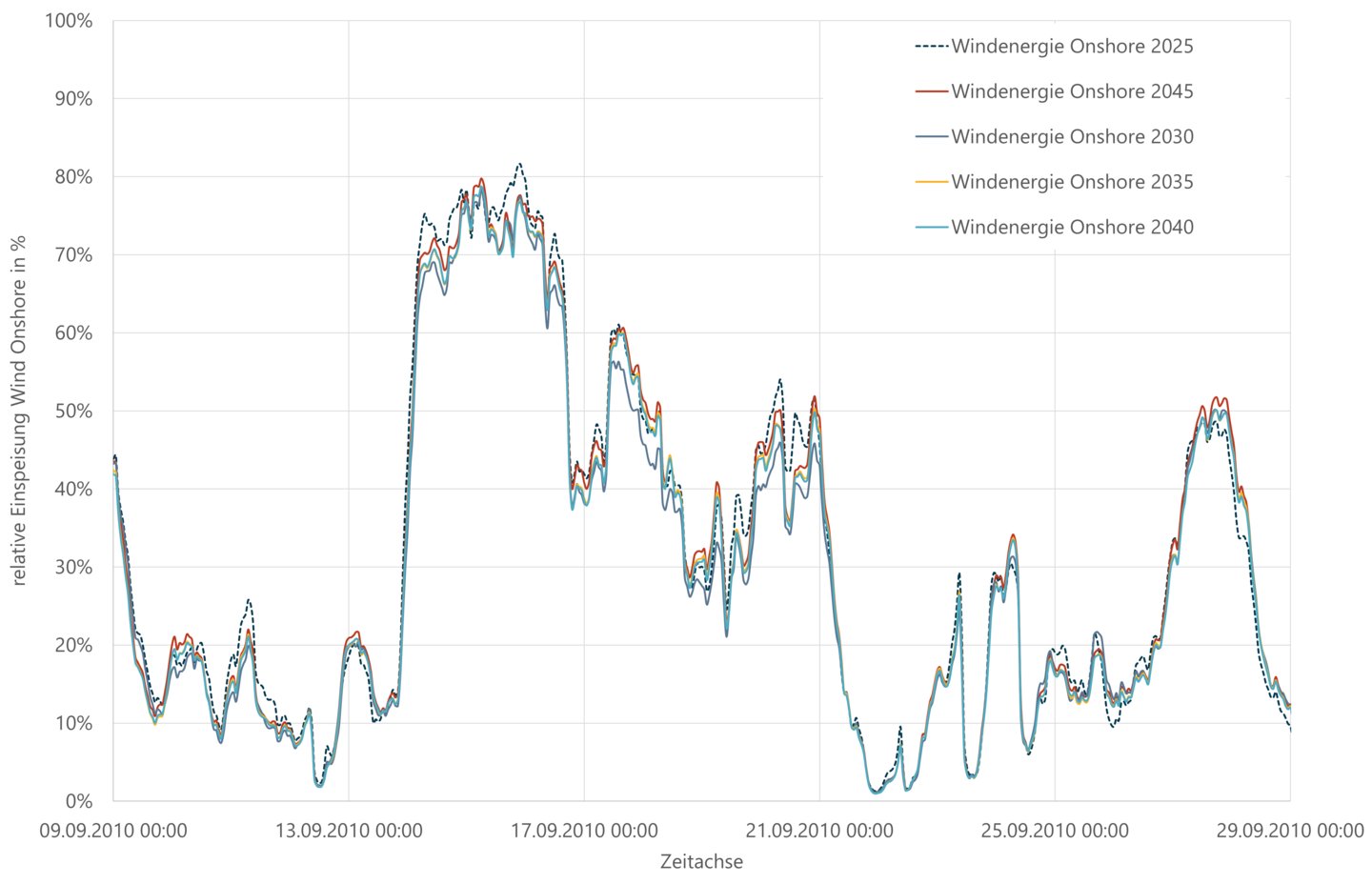

Aufgrund des deutlich anderen Anlagenparks, welcher im Szenariojahr 2045 besser im Schwachwindbereich agieren sollte als im Szenariojahr 2025 und den deutlich höheren Nabenhöhen im Szenariojahr mit entsprechend höheren Windgeschwindigkeiten sowie der räumlich deutlich weiter ausgeprägten Windinstallation über Deutschland sollten sich die relativen Einspeisungsverläufe der beiden Szenariojahren deutlich unterscheiden.

Wie in Abb. 16 zu sehen, sind die beiden relativen Einspeisungszeitreihen in beiden Szenariojahre allerdings größtenteils fast deckungsgleich, und dies sowohl für Schwach- als auch für Starkwindzeiten sowie in den Gradienten (kaum zeitliche Verschiebung).

Abb. 16: Vergleich der relativen Einspeisungsverläufe der Szenariojahre 2025 vs. 2045 der Langfristszenarien 3

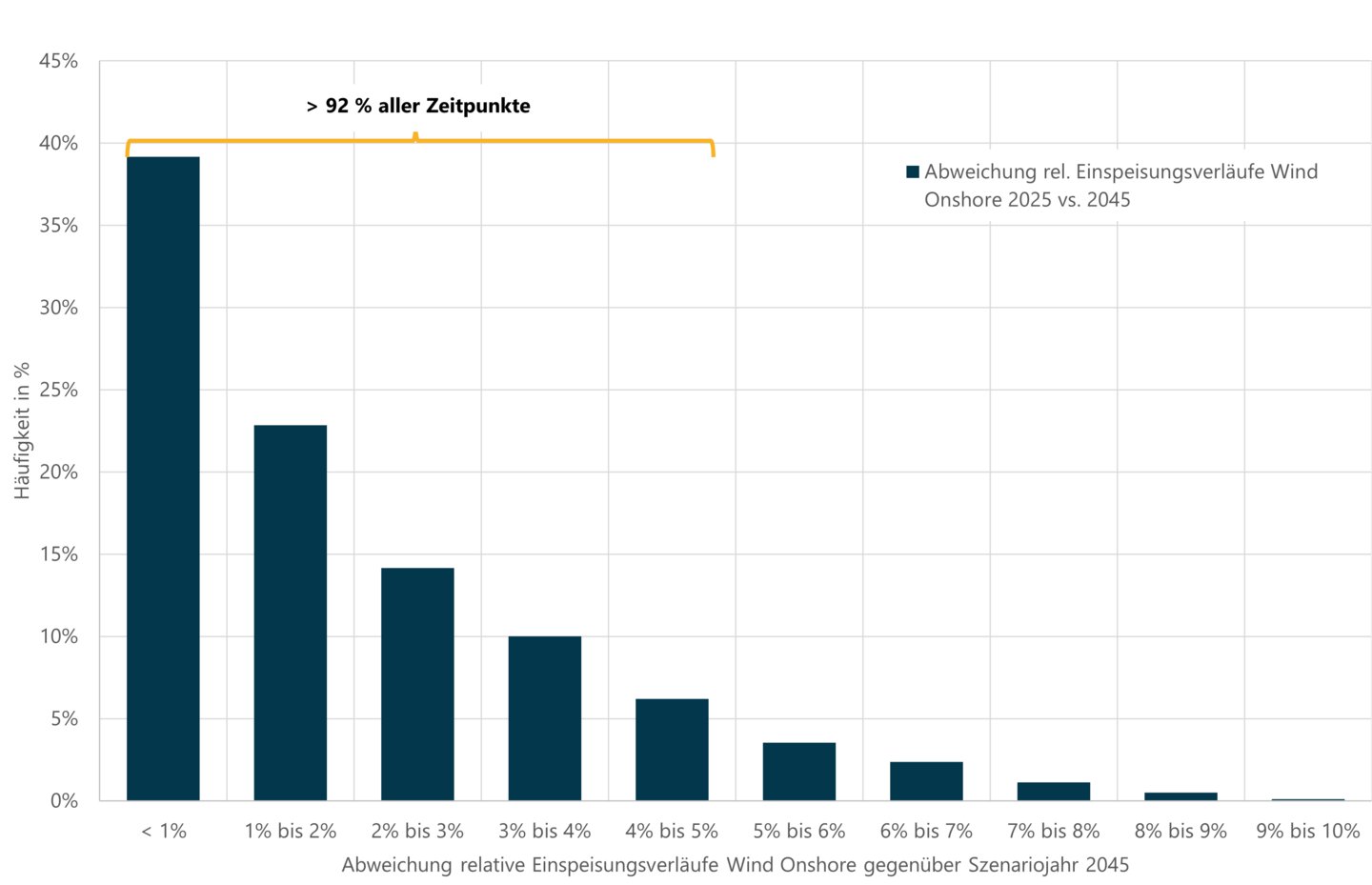

Um auszuschließen, dass es sich hierbei nur um einen zufälligen Effekt innerhalb dieser 60 Tage handelt, wurden in Abb. 16 das jeweilige gesamte Szenariojahr zwischen 2025 und 2045 stündlich verglichen.

Aus Abb. 17 geht hervor, dass in ca. 40 % aller Zeitfenster die Abweichung unter 1 % der Nennleistung, also im Promillebereich, liegt. Zudem weisen über 92 % aller Zeitfenster eine Abweichung von weniger als 5 % zur Nennleistung auf. Somit bestätigt sich die Annahme, dass beide Szenariojahre sehr ähnliche relative Einspeisungsverläufe besitzen.

Dieses gefundene ähnliche relative Einspeisungsverhalten der Windenergie (Onshore) der Szenariojahre 2025 und 2045 ist stark erklärungsbedürftig, da sich der Anlagenpark in den Szenariojahren deutlich voneinander unterscheidet.

Ist im Szenariojahr 2025 der Anlagenpark noch durch eine mittlere Nabenhöhe von 102 m und einer Flächenleistung von 365 W/m² geprägt, so hat der Anlagenpark 2045 in den Langfristszenarien eine deutliche höhere Nabenhöhe von ca. 150 m und besitzt mit einer mittleren Flächenleistung von ca. 280 W/m² eine deutlich stärker ausgeprägte Schwachwindanlagendynamik.

Abb. 17: Abweichung Einspeisungsverläufe Wind Onshore 2025 vs. 2045 in den Langfristszenarien 3

Allein der Einsatz von Schwachwindanlagen führt entlang der Leistungskennlinie in einzelnen Windgeschwindigkeitsbereichen zu teilweise über 20 % höherer relativer Einspeisung (im Bezug zur Nennleistung) bei gleicher Windgeschwindigkeit (siehe Abb. 18). Zusätzlich steigt die Stromerzeugung durch die höheren Windgeschwindigkeit aufgrund der höhere Nabenhöhen.

Zwar nehmen bei den Langfristszenarien auch die Abschattungsverluste auf bis zu 39 % im Jahr 2045 zu, was zu einer Reduktion der Einspeisung führt, doch kann dies aus den vier nachfolgend genannten, offensichtlichen Gründen nicht der Hauptgrund für das obige fast deckungsgleiche Einspeisungsverhalten zwischen den Szenariojahren 2025 und 2045 sein.

1. Abhängigkeit der Abschattung mit der Windgeschwindigkeit

Damit es zu einem solchen sehr ähnlichem Einspeisungsverhalten kommen kann, müsste der Abschattungseffekt stets fast genau die sich ergebende Mehreinspeisung, welche sich aus höheren Windgeschwindigkeit (aufgrund höherer Nabenhöhe) und dem Einsatz von Schwachwindanlagen ergibt, ausgleichen.

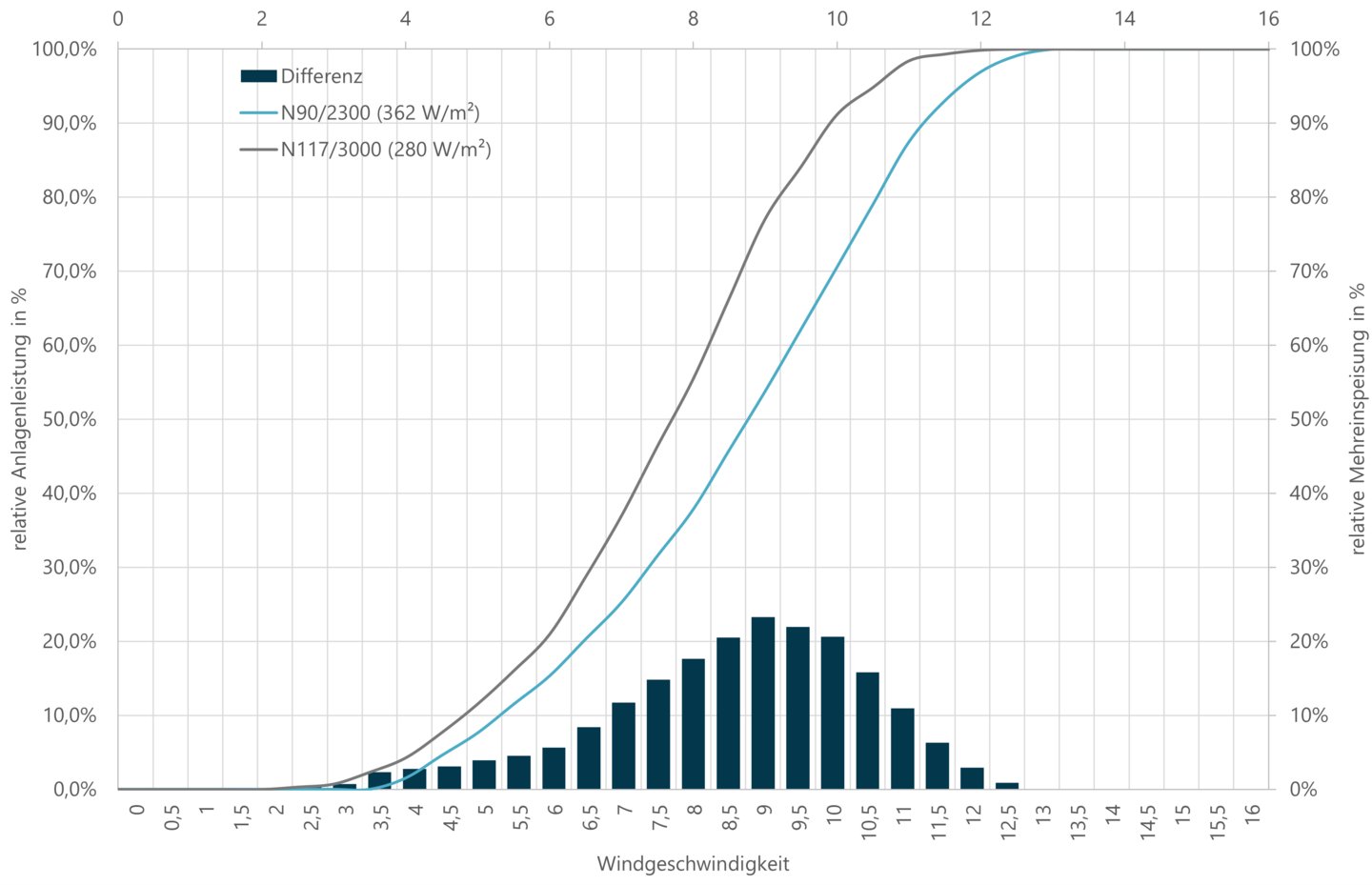

In Abb. 18 sind hierbei die zwei Leistungskennlinie einer 362 W/m² Anlage und einer 280 W/m² abgetragen (Linien, abgelesen an der linken Abszisse) und der sich daraus pro Windgeschwindigkeit ergebenden Mehreinspeisung der 280 W/m² Anlage (Balken, abgelesen an der rechten Abszisse) gegenüber der 362 W/m² Anlage.

Es ist gut zu erkennen, dass sich die Mehreinspeisung deutlich über den Windbereich zwischen 3 bis 12 m/s verändert, so dass auch der dafür benötigte Abschattungsfaktor sich so verhalten müsste. Er müsste zwischen 3 bis 9 m/s immer größer werden und sich dann von 9 bis 12 m/s wieder reduzieren auf einen Wert von annähernd null, damit wie in Abb. 16 die Einspeisungskurven des Szenariojahres 2025 ggü. 2045 annähernd deckungsgleich werden.

Es existiert zwar mit dem Leistungsbeiwert (CP-Wert) ein mit der Windgeschwindigkeit veränderlicher Wirkungsgrad, doch erklärt dieser nicht die in Abb. 18 gesehene Differenz. Der Verschattungsfaktor müsste zudem nach 12,5 m/s bei „0“ liegen, da beide verglichenen Anlagentypen ihre Nennleistung ab diesem Punkt erreichen und somit keine relative Mehreinspeisung der Schwachwindanlage (280 W/m²) ggü. der Normalwindanlagen (362 W/m²) entsteht. Der Leistungsbeiwert (CP-Wert) verändert sich aber deutlich auch noch nach 13 m/s.

Abb. 18: Leistungskennlinienvergleich 2025 vs. 2045 und die sich ergebende rel. Mehreinspeisung

2. Alle Szenariojahre sind fast deckungsgleich

Wie bereits Abb. 16 vermuten lässt, sind nicht nur die Szenariojahre 2025 und 2045 fast deckungsgleich, sondern alle relativen Einspeisungsverläufe Wind Onshore der Szenariojahre 2025 bis 2045 in den Langfristszenarien 3. Da sich auch in den Jahren 2030 bis 2040 die Anlagenparks in Nabenhöhe und Flächenleistung anders darstellen als es in 2045 der Fall ist, müsste sich hierbei, ähnlich wie in der Betrachtung 2025 vs. 2045, die sich ergebende Mehreinspeisung fast vollständig in jeder Stunde neutralisieren.

3. Windabschattungen sind Windrichtungsabhängig

Der offensichtlichste Grund, weshalb die Windabschattung nicht für den fast deckungsgleichen relativen Einspeisungsverlauf der Szenariojahre 2025 und 2045 der Langfristszenarien 3 hauptverantwortlich sein kann, liegt in dem Fakt, dass Windabschattungseffekte windrichtungsabhängig sind. Windparks werden so gebaut, dass sie in der Hauptwindrichtung den geringsten Abschattungseffekt aufweisen, während sie in anderen Windrichtungen deutlich höhere Abschattungseffekte haben. Somit müsste es im Jahresverlauf mehrere Zeitfenster geben, in denen die Mehreinspeisung aus dem Szenariojahr 2045 vom Abschattungsfaktor überkompensiert bzw. unterdeckt werden würde und es somit zu einem abweichenden Verhalten kommen müsste.

4. Andere Standorte führen zu zeitlich versetzten Einspeisungsverhalten

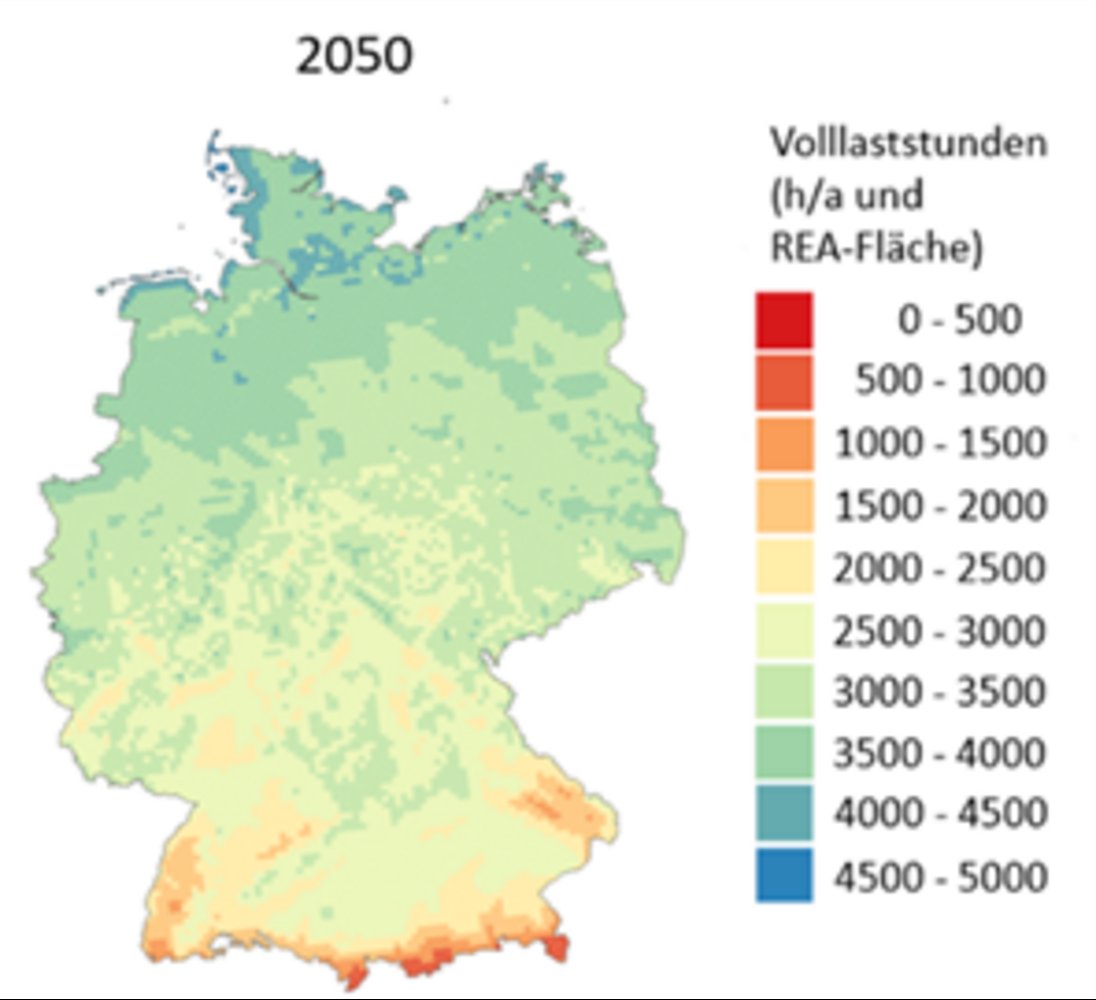

Die Bundesregierung hat mit dem Wind-an-Land-Gesetz ein Flächenziel von etwa 2 % pro Bundesland gesetzt, welches bis spätestens 2032 für die Windenergie Onshore ausgewiesen werden muss. Andernfalls gilt auch außerhalb der Vorrangflächen eine Privilegierung.

Abb. 19: Volllaststunden Windenergie Onshore im Jahr 2050

Quelle: Fraunhofer, 2021

Somit sind im Zubau der Windenergie Onshore bis 2045 deutlich größere Installationsmengen im Süden Deutschlands auszugehen.

Dass es hier auch ausreichend gute Standorte gibt, konnte in der vom Fraunhofer IEE und Fraunhofer ISE veröffentlichten BEE-Strommarktdesignstudie im Jahr 2021 belegt werden. Wie in Abb. 19 zu sehen, können selbst in Bayern und Baden-Württemberg ausreichend gute Standorte mit deutlich über 2.500 h/a Volllaststunden gefunden werden.

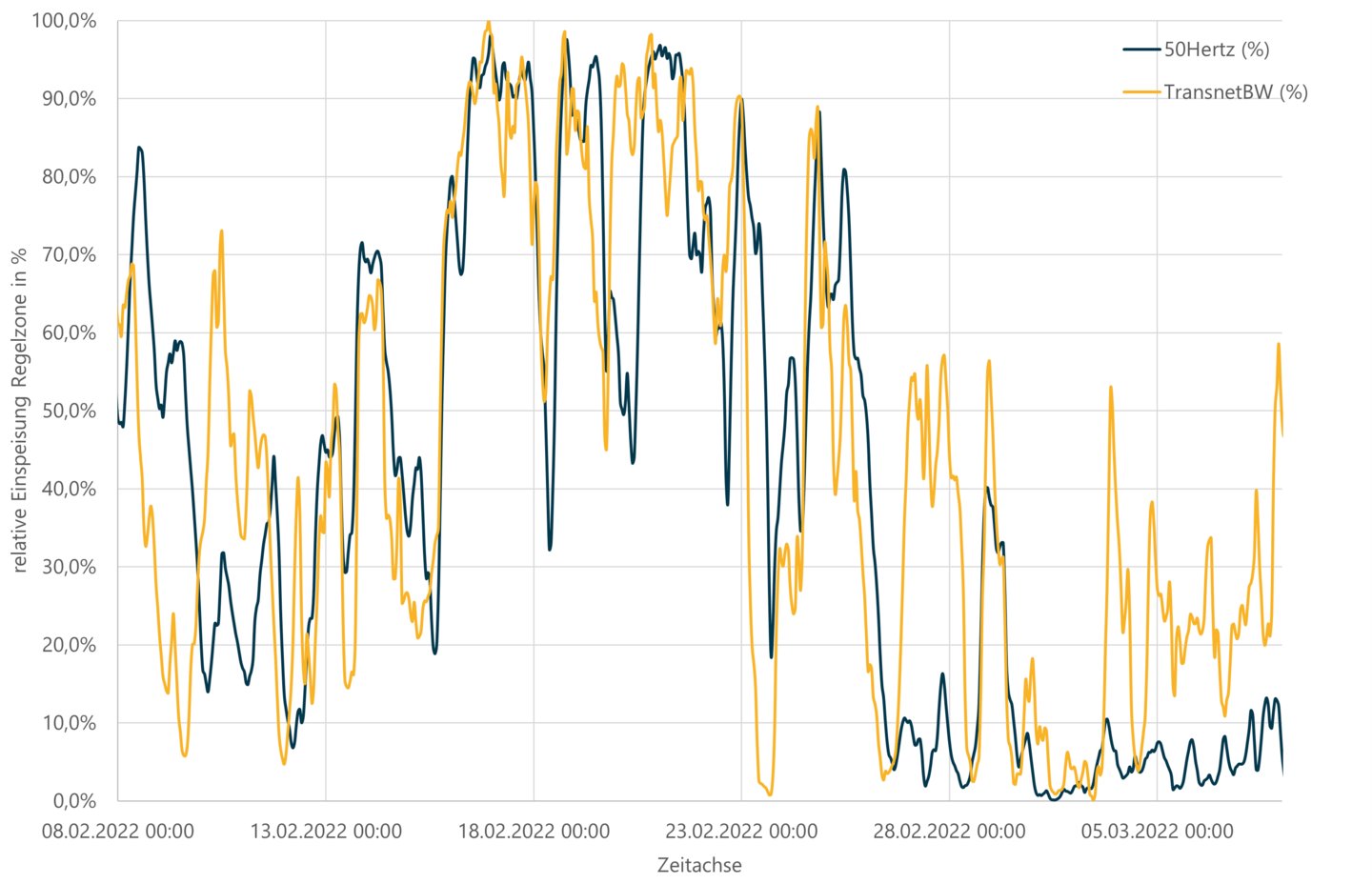

Die so über Deutschland verteilte Wandinstallation sollte zum einen zu einem deutlichen geringeren Abschattungseffekt führen als es die Langfristszenarien 3 mit im Durchschnitt von fast 40 % darstellen. Zum anderen ist aber auch ein zeitlich versetzter Einspeisungsverlauf über die Szenariojahre zu erwarten. Als Beleg für dieses abweichende Einspeisungsverhalten ist in Abb. 20 die relative Einspeisung der Windenergie Onshore im Südwesten (Transnet BW) und Nordosten (50 Hertz) aus dem Jahr 2022 dargestellt.

Abb. 20: Übersicht über die relative Einspeisung der Regelzonen 50 Hz und TransnetBW aus Februar 2022

Gut zu erkennen ist, dass die Windfronten zeitversetzt die Regionen Deutschlands erfassen und dass es auch Windfronten gibt, welche sich nur regional stark ausprägen, siehe hierzu zwischen dem 28.02.2022 bis 07.03.2022.

Eine solches normales Einspeisungsverhalten würde im Rahmen des politisch gewollten Windenergieausbaus in Süddeutschland auf ca. 25 % bis 30 % der bundesweiten Gesamtinstallation (bezogen auf die Landesfläche), zu einer deutlich veränderten Einspeisungscharakteristik zwischen dem Jahr 2025 und dem Jahr 2045 führen. Zudem würde die zusätzliche installierten Windenergieleistung im Süden zu einem flacheren Anstieg und einer Glättung der Gradienten führen. Das Fehlen dieser Gradientenverschiebung und den Glättungseffekten zwischen den beiden Szenariojahren in den Langfristszenarien kann nicht mit dem Abschattungsfaktor erklärt werden.

Aus Sicht des BEE ist es daher nicht verständlich, wie in den Langfristszenarien 3 die sehr ähnlichen relativen Einspeisungsverhalten im Bereich Windenergie Onshore der Szenariojahre entstanden sind. Der BEE hält dies für dringend erklärungsbedürftig und bittet die Autoren, dies fachlich und nachvollziehbar für Dritte zu erläutern.

Wie oben erläutert ist eine Erklärung hinsichtlich eines „Abschattungsfaktors“ hierfür nicht ausreichend.

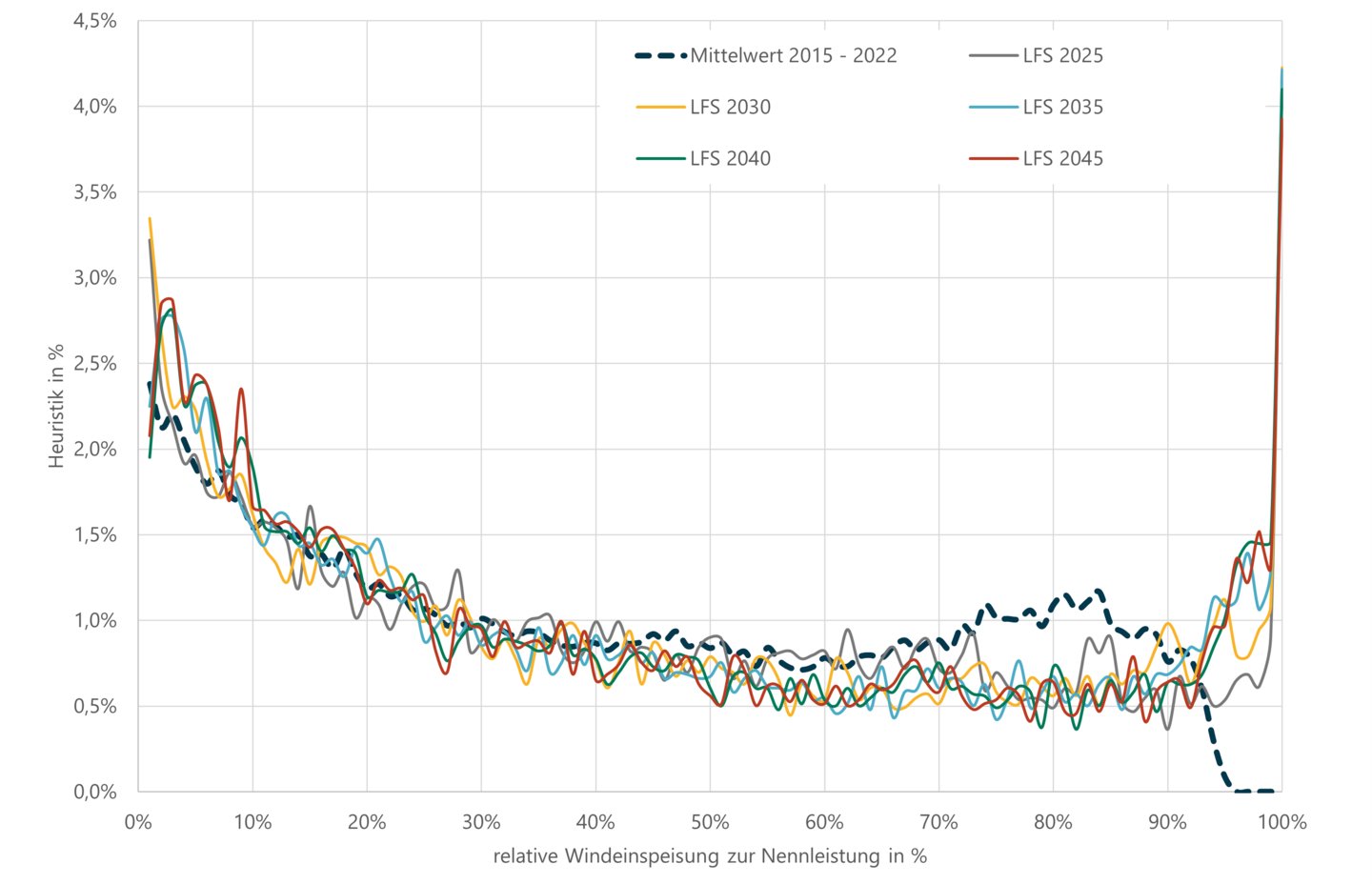

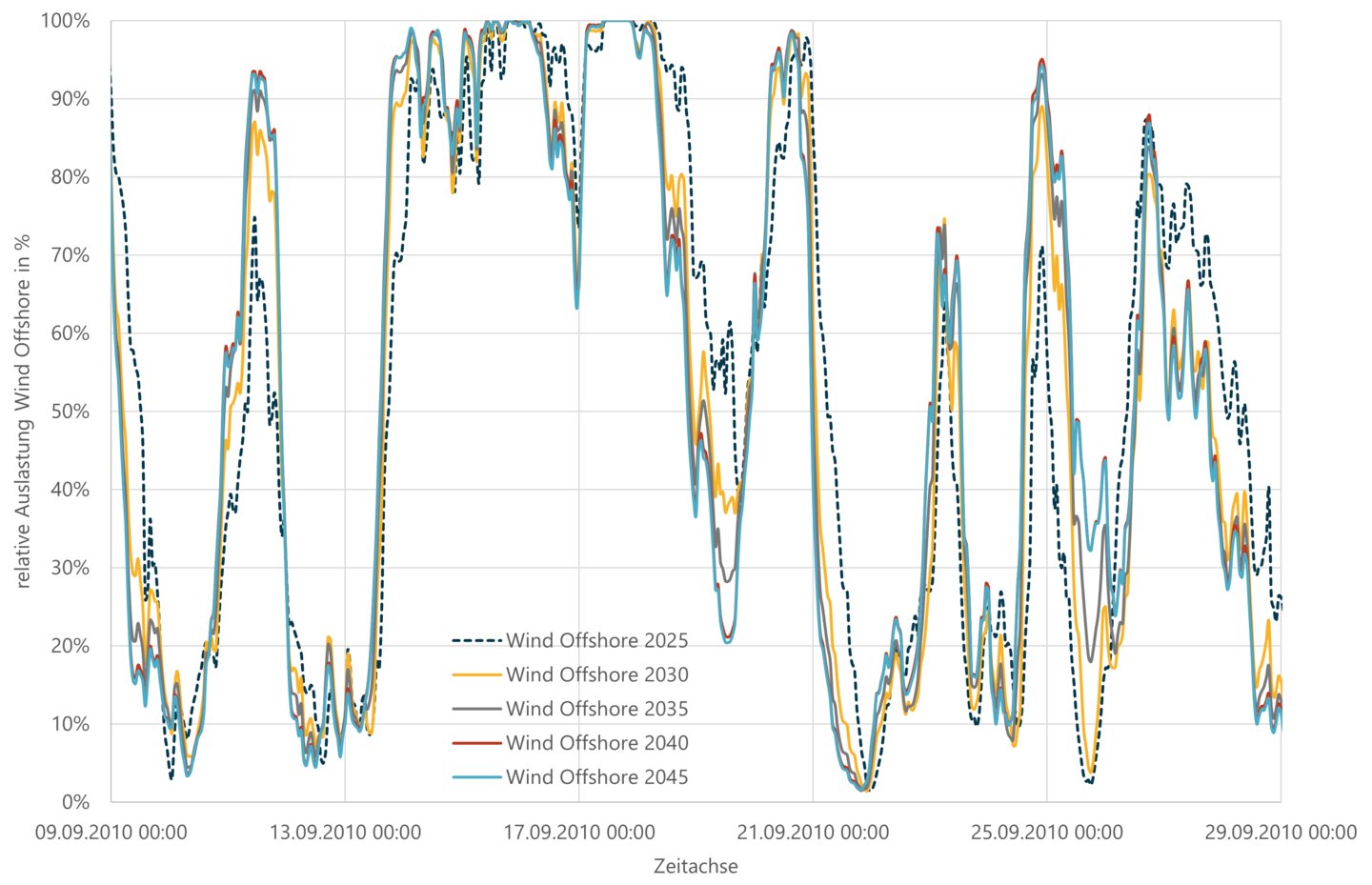

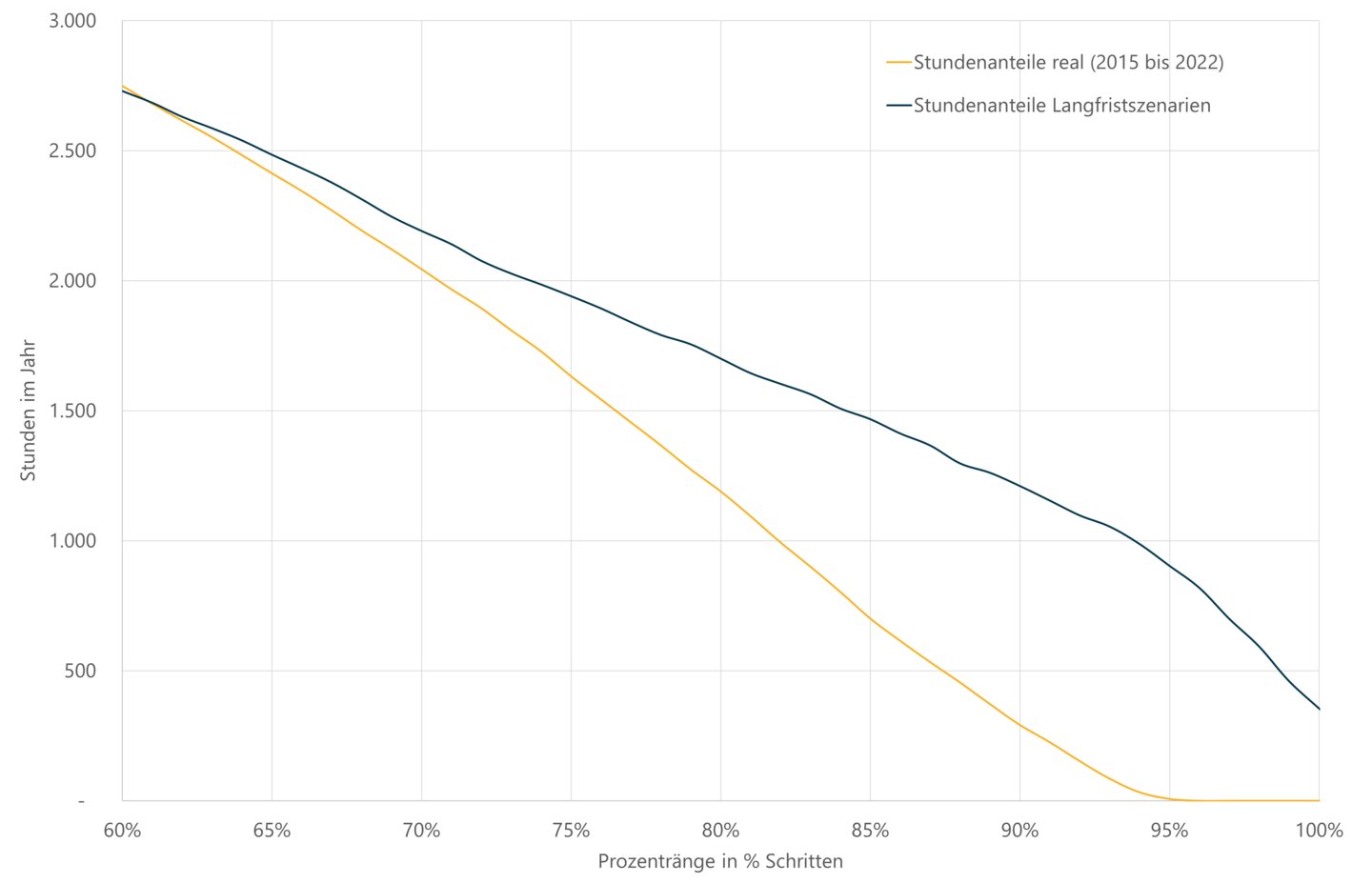

In Abb. 21 wurden die relativen Einspeisungsverläufe der Windenergie Offshore der Szenariojahre 2025 bis 2045 der Langfristszenarien 3 als Heuristik abgebildet. Zusätzlich wurde die mittlere relative Einspeisungsheuristik (blau gestrichelte Linie) aus den Jahren 2015 bis 2022 dargestellt.

Es lässt sich hierbei eine sehr gute Übereinstimmung der Heuristik bis zu ca. 50 % der Nennleistung ablesen. Zwischen 50 % und 90 % kommt es in den Langfristszenarien 3 zu einer erheblich geringer ausgeprägten Häufigkeit als es in der Realität der letzten 8 Jahren zu sehen war.

Abb. 21: Windeinspeisungsheuristik Windenergie Offshore 2012 bis 2022 und Langfristszenarien 3

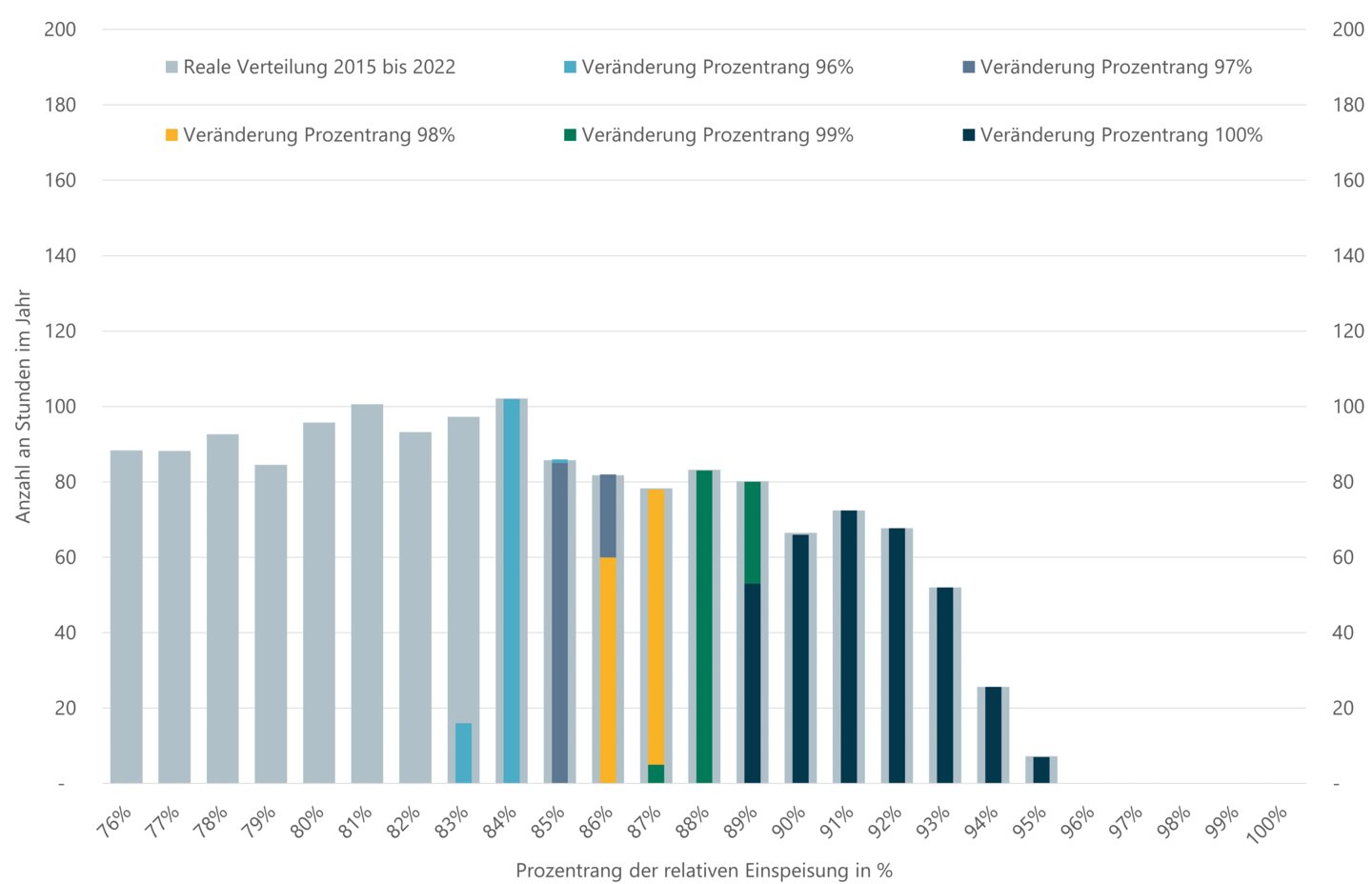

Demgegenüber weisen die Langfristszenarien 3 ein stark abweichendes Verhalten im Bereich oberhalb von 95 % auf. Während es in den vergangen 8 Jahren niemals zu einer stündlichen relativen Einspeisung von über 95 % der Nennleistung kam, liegen in den Langfristszenarien 3 hier ca. 7 bis 10 % aller Zeitfenster.

Am auffälligsten ist hier der höchste Peak in der gesamten Heuristik im letzten Segment bei 100 % Nennleistung. Ein solches Verhalten ist weder in der Theorie noch durch die reale Einspeisung der letzten 8 Jahre zu erklären. Ähnlich wie bei der Windenergie Onshore muss bei einem Portfolio eine technische Verfügbarkeit angesetzt werden.

Im Wind Onshore Bereich haben die Langfristszenarien diese bei 98 % angesetzt, welche in mindestens der gleichen Höhe auch im Wind Offshore Bereich anzusetzen wäre. Realistisch müsste diese sogar niedriger sein, da im Wind Offshore Bereich die Erreichbarkeit der Anlagen wetterbedingt nicht immer möglich ist. Somit ist eine Erreichung der Nennleistung als Portfolioeinspeisung nicht möglich.

Zudem scheinen die Langfristszenarien 3 aufgrund der Heuristik der Einspeisung im Offshorebereich, vor allem in den höchsten Segmenten, nicht die gleichen Rahmenparameter wie im Onshorebereich angesetzt zu haben. Mit den in Abb. 6 befindlichen Rahmenparametern des Onshore Bereichs (technische Verfügbarkeit (98 %), Parkeffekte (im Mittel 39 %), technische Degradation (6 %/Dekade), sonstige Verluste im Park (5 %)) ließe sich die gefundene Heuristik im Offshore Bereich nicht erklären.

Der in Abb. 22 gezeigte Einspeisungsverlauf der Windenergie Offshore zeigt zudem ein deutlich unterschiedlicheres Einspeisungsverhalten über die Szenariojahre auf, welches größtenteils sowohl durch die Anlagentechnik als auch durch die Standortwahl erklärt werden kann.

Abb. 22: Einspeisungsverlauf Windenergie Offshore Langfristszenarien 3

Vergleicht man diesen Einspeisungsverlauf aus Abb. 22 mit der Windeinspeisung Onshore des gleichen Wetterzeitrahmens von Mitte September bis Ende September 2010 (siehe Abb. 23), zeigt sich die im vorangegangenen Kapitel bereits erwähnte Fragestellung des im Onshore Bereich gefundenen sehr ähnlichen Einspeisungsverlauf, sowohl in Höhe als auch im Zeitrahmen von Gradienten.

Dies tritt auf, obwohl im Onshorebereich eine um ein vielfaches größere Fläche als im Offshorebereich zum Tragen kommt (siehe Wind-an-Land-Gesetz (Pflicht von 2 % Landesfläche pro Bundesland für Windenergie)) sowie ein deutlich sich veränderter Anlagenpark (Nabenhöhe, Flächenleistung) eine entsprechende zeitliche Versetzung von Gradienten und Einspeisungshöhen erwarten ließen.

Abb. 23: Einspeisungsverlauf Windenergie Onshore Langfristszenarien 3

Allerdings ergeben sich auch in der Offshore Energieeinspeisung Fragestellungen zum Einspeisungsverlauf, die nicht einfach erklärt werden können. Am offensichtlichsten ist hierbei die Einspeisung oberhalb von 95 % der Nennleistung mit der größten Häufigkeit im Segment 100 % der Nennleistung. Obwohl in den letzten 8 Jahren in keiner Stunde eine Auslastung im Offshore Bereich von mehr als 95 % aufgetreten ist, soll diese laut den Langfristszenarien 3 in bereits 2 Jahren (Szenariojahr 2025) einen Anteil von über 7 % der Zeitstunden (mehr als 600 Stunden) ausmachen.

Dies erscheint bereits aufgrund der Vergangenheitsbetrachtung, aber auch des Umstands eines deutlich geringeren Zubauportfolios bis zum Szenariojahr 2025 gegenüber dem aktuellen Installationsbestand im Offshorebereich als unrealistisch.

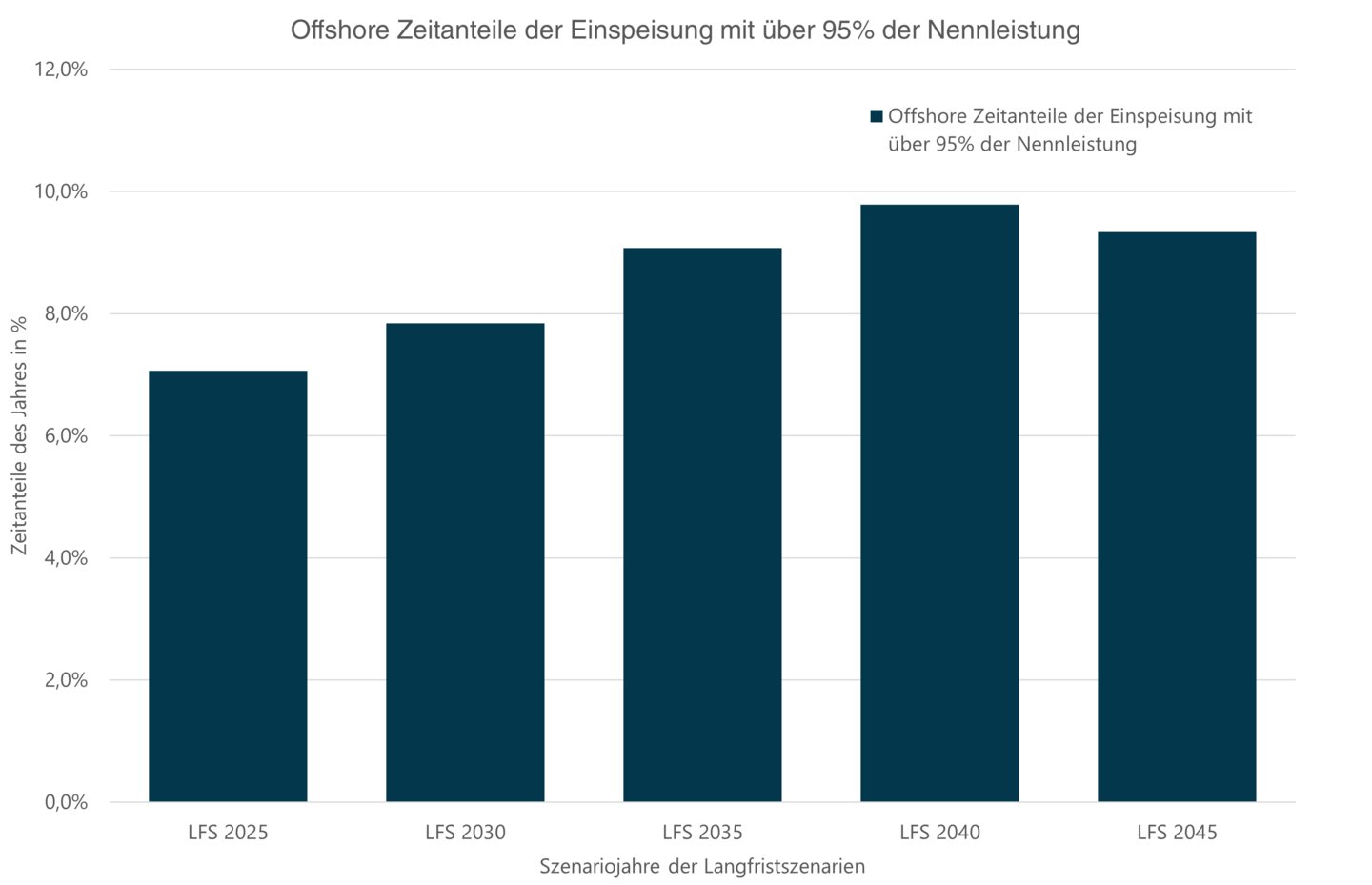

Zudem steigen, wie in Abb. 24 zu sehen, diese Zeitanteile von Einspeisungen oberhalb von 95 % der Nennleistung im Zeitverlauf der Langfristszenarien 3 deutlich weiter an und erreichen im Jahr 2040 den höchsten Punkt von fast 10 % der Zeitstunden (über 800 Stunden im Jahr).

Vor dem Hintergrund des immer stärkeren Offshore Ausbaus im Zeitverlauf auf bis zu 70 GW in den Langfristszenarien 3 im Jahr 2045 und dem damit immer stärkeren Abschattungseffekt der Parks auch untereinander, erscheint die Anhebung der Häufigkeit des relativen Einspeisungsverlauf oberhalb von 95 % der Nennleistung im zeitlichen Verlauf als unrealistisch.

Abb. 24: Übersicht über die Zeitanteile der Offshoreeinspeisung oberhalb von 95 % der Nennleistung

Abb. 25: Deutschlandkarte mit Nordsee AWZ

Im Vergleich zu Windenergie Onshore mit einer Installation von 160 GW im Jahr 2045 auf der Deutschlandebene, hat die Windenergie Offshore, mit einer Installation 2045 von 70 GW auf einer Bruttofläche nicht einmal halb so groß wie Bayern (siehe Abb. 25, gelbe Flächen sind die Nettofläche der Offshore Windparks), ein mindestens gleichgroßes, wenn nicht sogar höheres Abschattungsverhalten als die Windenergie Onshore.

Zudem wird auch der Offshore-Ausbau anderer Nord- und Ostseeanrainerstaaten zusätzlich zu Abschattungen führen. Dieser steigende Abschattungsfaktor würde somit aus Sicht des BEE zu deutlich geringeren Zeitanteilen im hohen Einspeisungssegment führen.

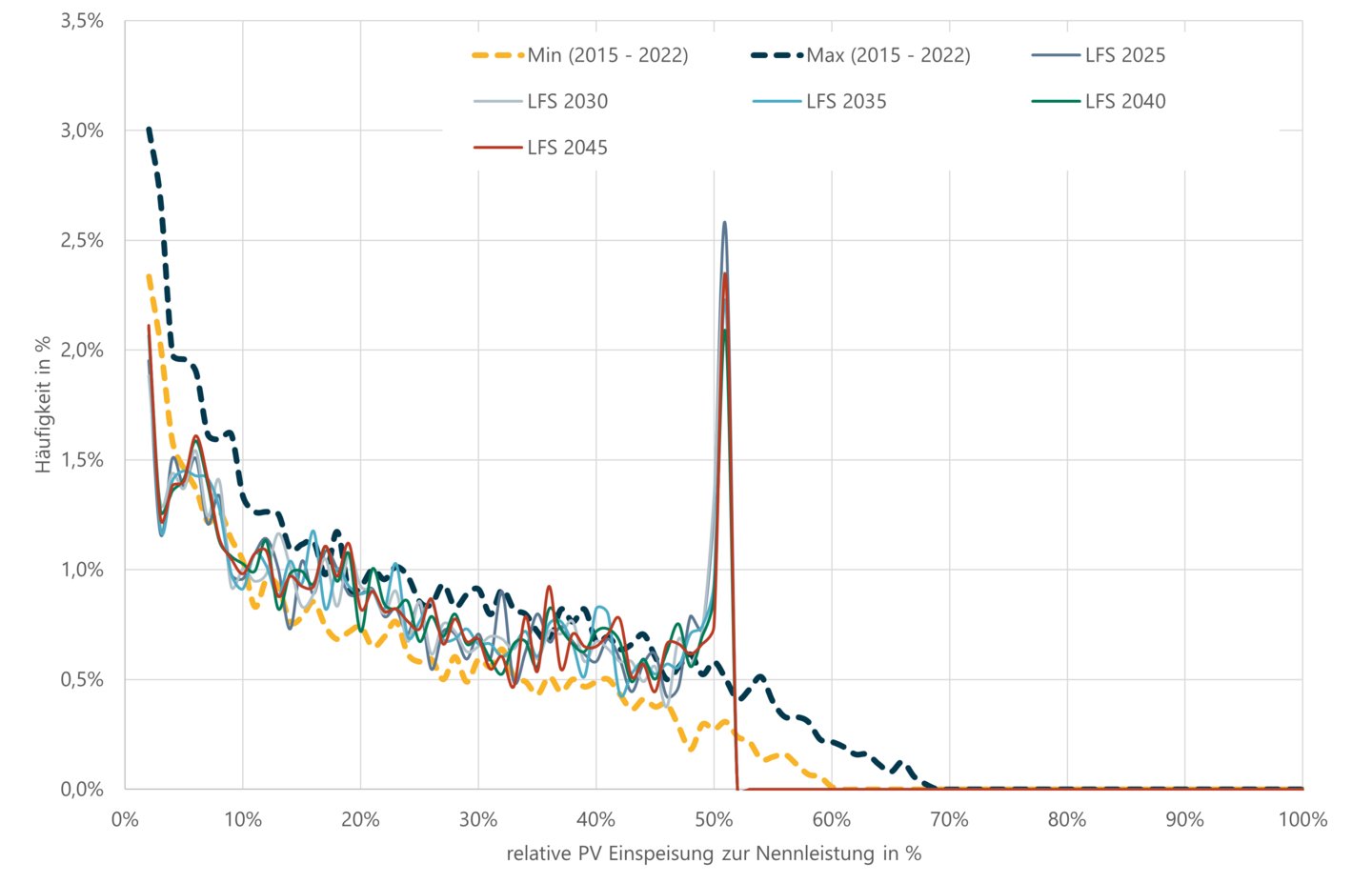

Die Photovoltaik besitzt aufgrund ihres sehr ähnlichen Einspeisungsprofils eine noch engere Heuristik im Einspeisungsverlauf als es bei der Windenergie Onshore oder Offshore vorkommt. In Abb. 26 ist diese Heuristik in ihrem minimalen und maximalen Korridor seit 2015 aufgetragen. Gut zu erkennen ist, dass zwischen minimalen und maximalen Korridor häufig nur 0,5 % liegt.

Abb. 26: PV-Einspeisungsheuristik 2012 bis 2022 und der Langfristszenarien 3.

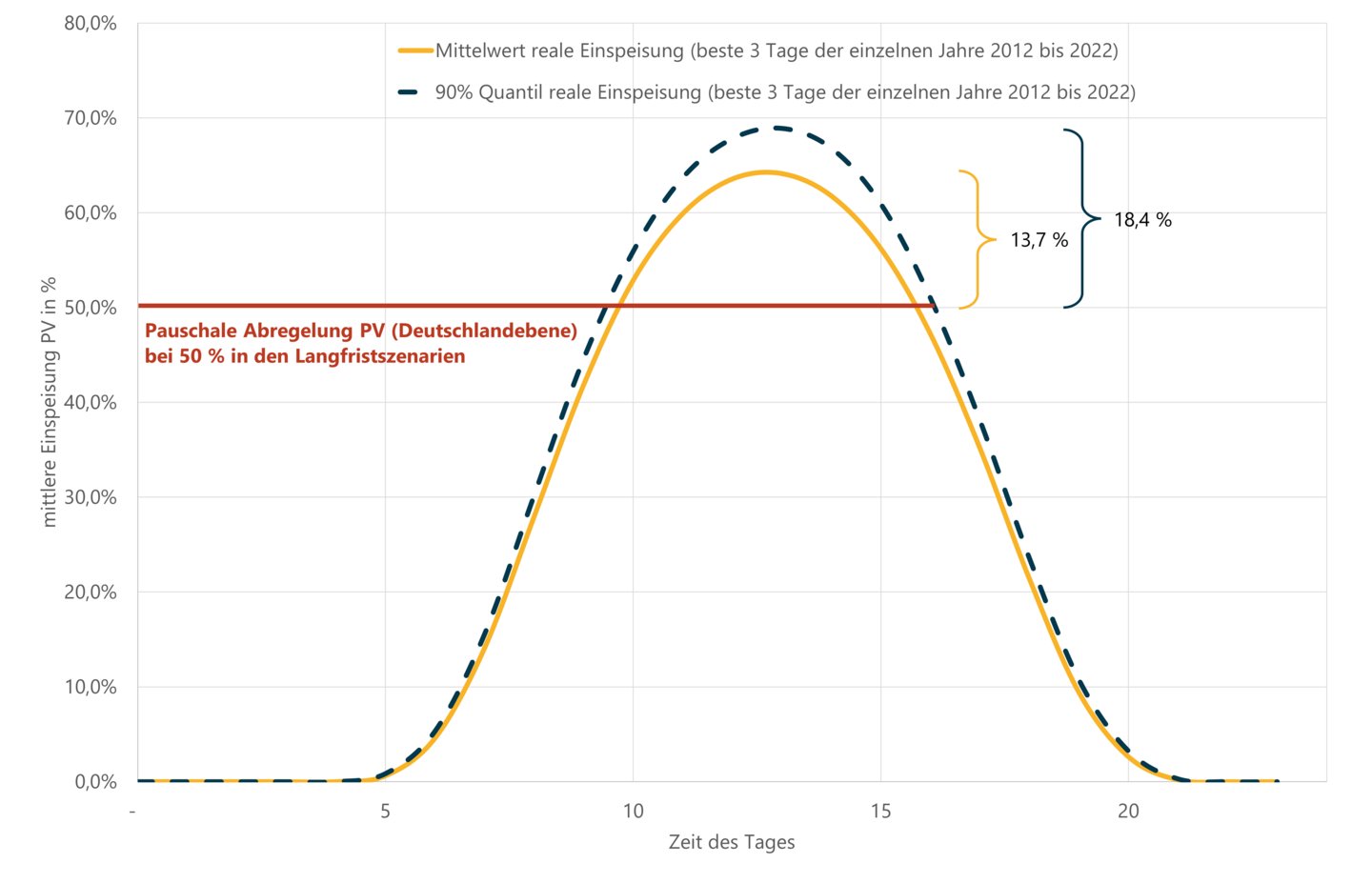

Die Langfristszenarien 3 folgen dem aufgezeigten Heuristikkorridor der letzten 8 Jahren (2015 – 2022) bis ca. 50 % der relativen Einspeisung. Dann kommt es zu einem extremen Peak, der den höchsten Zeitanteil der gesamten Heuristik darstellt. Danach kommt es zu keiner höheren relativen Einspeisung, obwohl dies aus der Einspeisungsheuristik der Vergangenheit zu erwarten wäre.

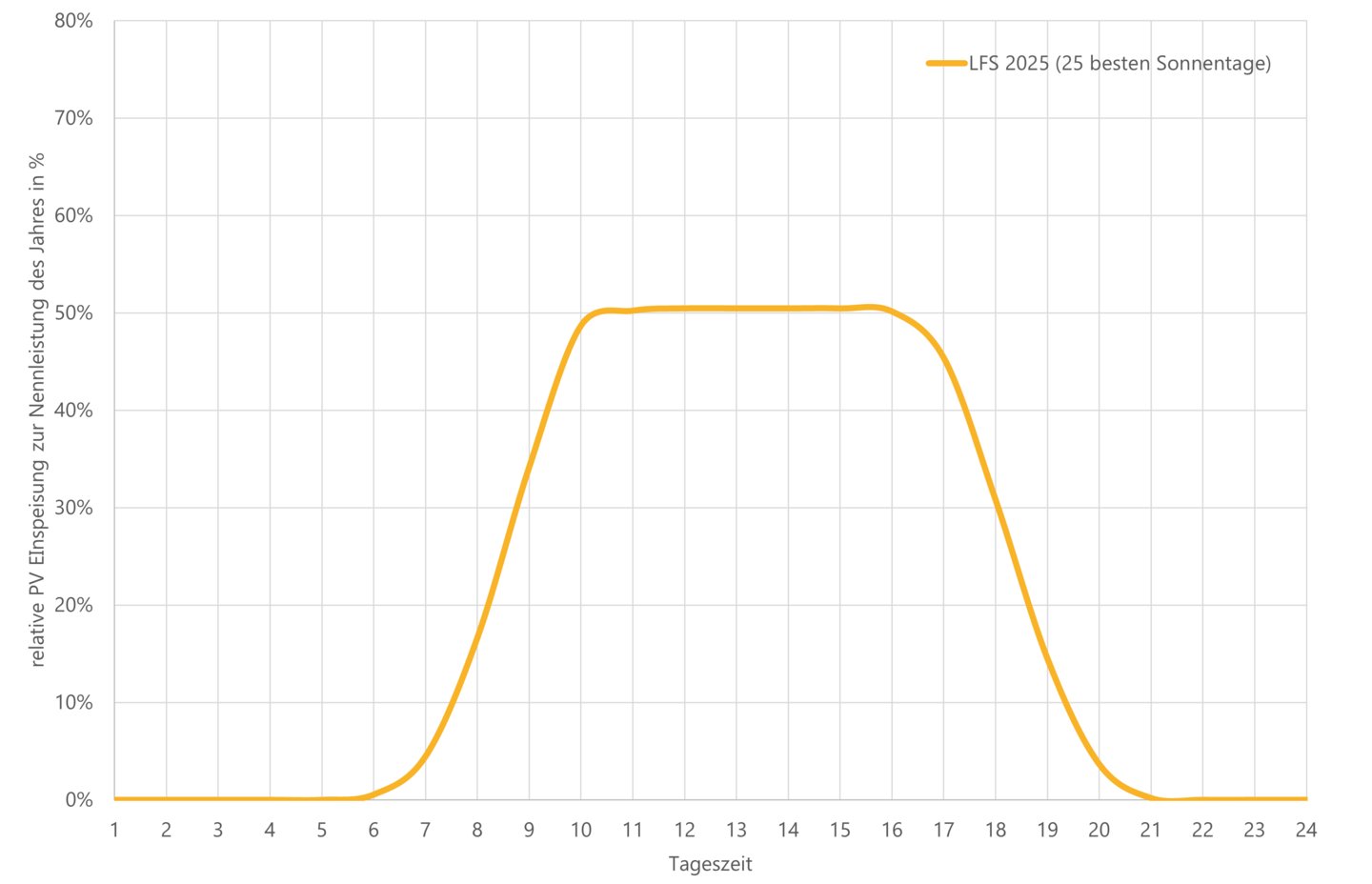

Aufgrund dieses sehr ungewöhnlichen Verhaltens hat der BEE auf Basis der veröffentlichten Einspeisungszeitreihen der Langfristszenarien 3 die 25 besten Solarertragstage des Szenariojahres 2025 als mittleren Einspeisungsverlauf in Abb. 27 dargestellt.

Das sehr typische Einspeisungsmuster ist hierbei für den Vor- und Nachmittag gut zu erkennen, doch fehlt die typische Einspeisungsspitze in der Tagesmitte. Stattdessen befindet sich dort eine fast konstante Einspeisung. In den veröffentlichten Präsentationen der Langfristszenarien 3 findet sich hierzu nur der Hinweis auf eine „dynamische Spitzenkappung“.

Abb. 27: Relativer Einspeisungsverlauf der 25 besten Solarertragsdaten aus den Langfristszenarien 3 (Szenariojahr 2025).

Rechtliche Einschätzung einer dynamischen Spitzenkappung

Eine pauschale Spitzenkappung bei ca. 50 % der installierten Leistung von PV-Anlagen ist mit §§ 1,3 Klimaschutzgesetz und den THG-Minderungszielen nicht vereinbar. Eine solche Regelung wäre daher voraussichtlich nicht verfassungskonform, denn die Aufgabe, das Klima als Komponente der natürlichen Lebensgrundlage zu schützen, hat gemäß Art. 20a Verfassungsrang.

Ungeachtet dessen würde die Einführung einer nicht an weitere Voraussetzungen gekoppelten Möglichkeit zur pauschalen Reduzierung der Einspeisung aus EE-Anlagen gegen europarechtliche Vorgaben sowie die auf dieser Grundlage erlassenen nationalen Gesetze verstoßen. So ergibt sich bereits aus Art. 13 Abs. 6 lit. a VO (EU) 2019/943 über den Elektrizitätsbinnenmarkt (ABl. L 158/54, Elektrizitätsbinnenmarkt-VO), dass EE-Anlagen für „nicht marktbasierten abwärts gerichteten Redispatch“ (sog. negativen Redispatch) nur dann herangezogen werden dürfen, „wenn es keine Alternative gibt oder wenn andere Lösungen zu erheblich unverhältnismäßig hohen Kosten führen oder die Netzsicherheit erheblich gefährden würden“. Diese

Maßgaben sind insbesondere bei Einführung des § 13 Abs. 1a EnWG berücksichtigt worden, so dass bei einer zur Sicherheit oder Zuverlässigkeit des Elektrizitätsversorgungssystems notwendigen Reduzierung der Einspeiseleistung nur unter engen Voraussetzungen auf EE-Anlagen zurückgegriffen werden darf. Der Gesetzgeber hat bei der lediglich ausnahmsweise bestehenden Möglichkeit der Abregelung von EE-Anlagen folgende Abwägung zugrunde gelegt:

„Eine EE-Abregelung ist nur dann zulässig, wenn ein Vielfaches an konventioneller Erzeugung abgeregelt werden müsste, um die zusätzlich abgeregelte EE-Menge einsparen zu können.“ (BT-Drs. 19/7375, Seite 52 f.).

Mit diesen Prämissen wäre es offenkundig unvereinbar, wenn die in EE-Anlagen erzeugte elektrische Energie pauschal bei Überschreitung bestimmter Leistungswerte begrenzt werden dürfte.

Zu beachten ist auch, dass ca. ein Drittel der gesamten deutschen Photovoltaik Leistung, aufgrund ihres sehr geringen Leistungssegments, nicht durch den Netzbetreiber steuerbar ist. Somit stellt sich die Frage, ob die Grenze von 3 % bzw. 5 % der Jahreserzeugung pro Anlage eingehalten werden kann, da u.U. die gleiche Abschaltmenge nun auf nur noch 2/3 der installierten Nennleistung verteilt wird.

Die wichtigste Frage, die hierbei im Raum steht, ist, ob eine Abregelungsgrenze von 50 % der PV Nennleistung auf Deutschlandebene überhaupt zu dem in den LSF 3 dargestellten Verhalten (relativ konstante Einspeisung über mehrere Stunden) führt oder deutlich anders aussehen würde. Denn die Schaltung passiert immer bei den Anlagen vor Ort. Zwei mögliche Szenarien sind hierbei denkbar und sollen theoretisch beschrieben werden.

a) Feste Steuerungsgrenze bei 50 % bei jeder Anlage

Die Umsetzung würde neben offenen rechtlichen Punkten vor allem auch dem Vorrang der Erneuerbaren Energien entgegenstehen. Für die hier betrachtete Fragestellung des Wirkens einer solchen Regelung auf Anlagenebene auf die Portfolioeinspeisung Deutschlands sollen aber diese Beweggründe nicht näher betrachtet werden.

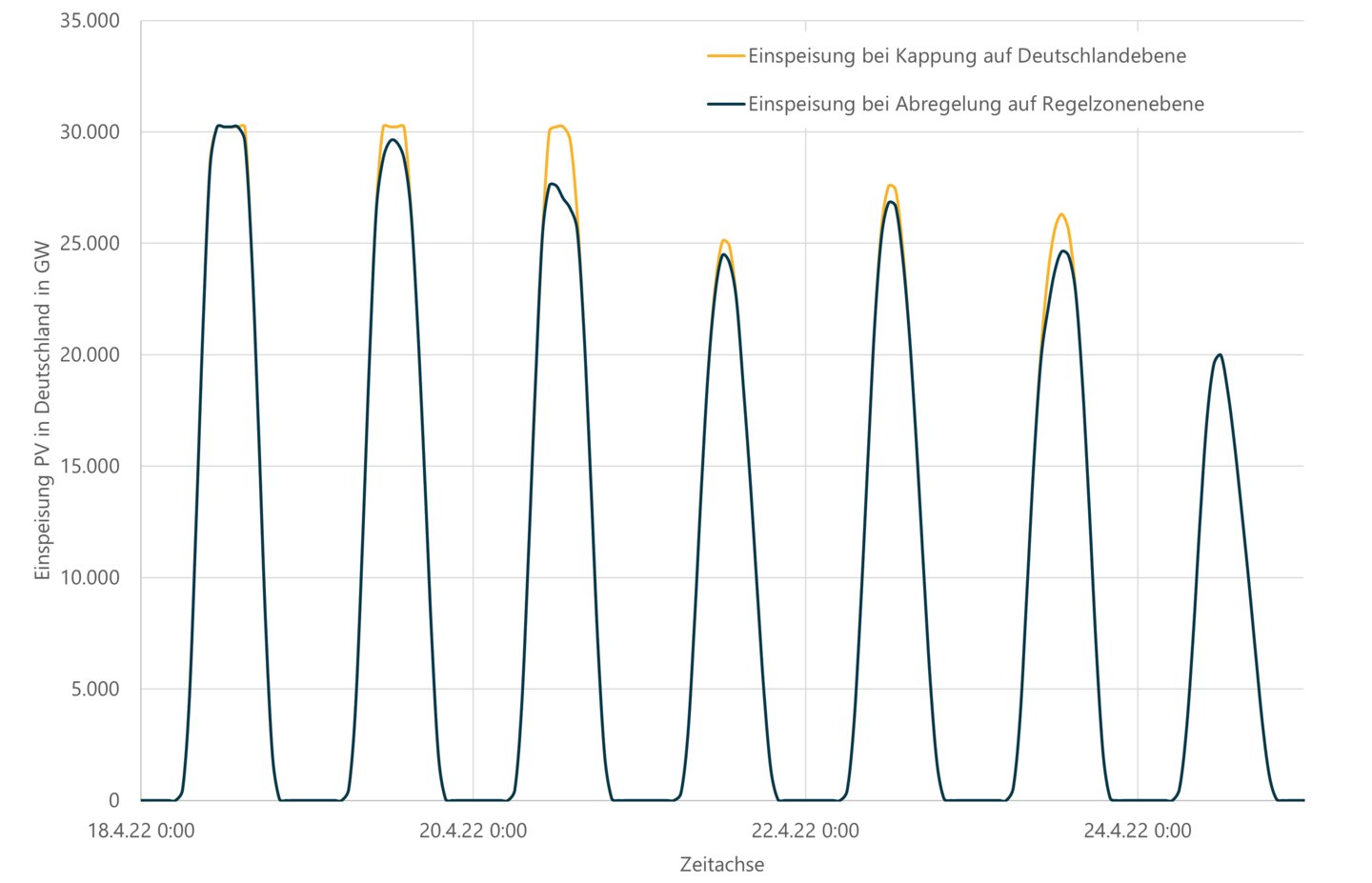

Um die Auswertung für Dritte nachvollziehbar zu machen, soll dies anhand der veröffentlichten Solareinspeisung der vier Übertragungsnetzbetreiber analysiert werden. Hierzu wird einmal zuerst die Summe der Solareinspeisung aller vier Übertragungsnetzbetreiber stündlich gebildet und die dabei entstehende Gesamteinspeisung über Deutschland bei 50 % der Nennleistung gekappt. Das ist die Referenz zu den Langfristszenarien.

In einem zweiten Rechenweg, werden zuerst auf der Regelzonenebene der vier Übertragungsnetzbetreiber die Kappung auf 50 % der jeweiligen Nennleistung vorgenommen und erst danach die Gesamteinspeisung der Photovoltaik Deutschlands über die Summe der vier Regelzoneneinspeisungen ermittelt.

Abb. 28: Übersicht über die Abweichung der Einspeisung bei fester Steuergrenze auf Anlagenebene.

Die sich daraus ergebende Abweichung aus dem Jahr 2022 zwischen beiden Einspeisungsverläufe ist in Abb. 28 dargestellt. Gut zu erkennen ist hierbei nicht nur, dass ein Fehler bis zu 5 % der Nennleistung auftauchen kann, sondern dass die Fehler stark vermehrt im Sommer stattfinden.

In Abb. 29 ist exemplarisch eine Woche aus dem April 2022 dargestellt. Hierbei ist gut die veränderte Einspeisung zu erkennen, die sich ergibt, wenn man die feste Steuerungsgrenze von 50 % auf der Regelzone anwendet und danach auf die Deutschlandebene aufsummiert.

Ganz entscheidend hierbei ist, dass nicht nur die Einspeisungskurve an Tagen der PV-Begrenzung (z.B. 19.4 bzw. 20.4) sich stark verändert, sondern auch an Tagen, bei denen die Gesamteinspeisung Deutschlands gar nicht über die 50 % Schwelle kommt.

Dieser Umstand lässt sich einfach durch den Saldierungseffekt erklären. Innerhalb der Deutschlandbetrachtung könnte eine Regelzone voll einspeisen (z.B. 70 % der Nennleistung) und in anderen Regelzonen (u.U. aufgrund von Bewölkung) nur 20 %. In Summe kommt die Gesamteinspeisung der Photovoltaik in Deutschland unterhalb der 50 % Grenze, so dass eine Regelung auf Deutschlandebene (erster Rechenweg) nicht stattfindet. Verwendet man allerdings die 50 % Grenze auf Regelzonenebene (zweiter Rechenweg) würde die eine Regelzone mit 70 % der Nennleistungseinspeisung auf 50 % Nennleistung gedrosselt werden.

In Summe ergibt sich dann das in Abb. 29 gezeigte, andere Einspeisungsprofil der Photovoltaik selbst in solchen Zeitfenster, bei denen die Gesamteinspeisung Deutschlands unterhalb von 50 % der Nennleistung liegt.

Abb. 29: PV-Einspeisungsverlauf Deutschland mit 50 % Spitzenkappung und Regelzonen 50 % Spitzenkappung.

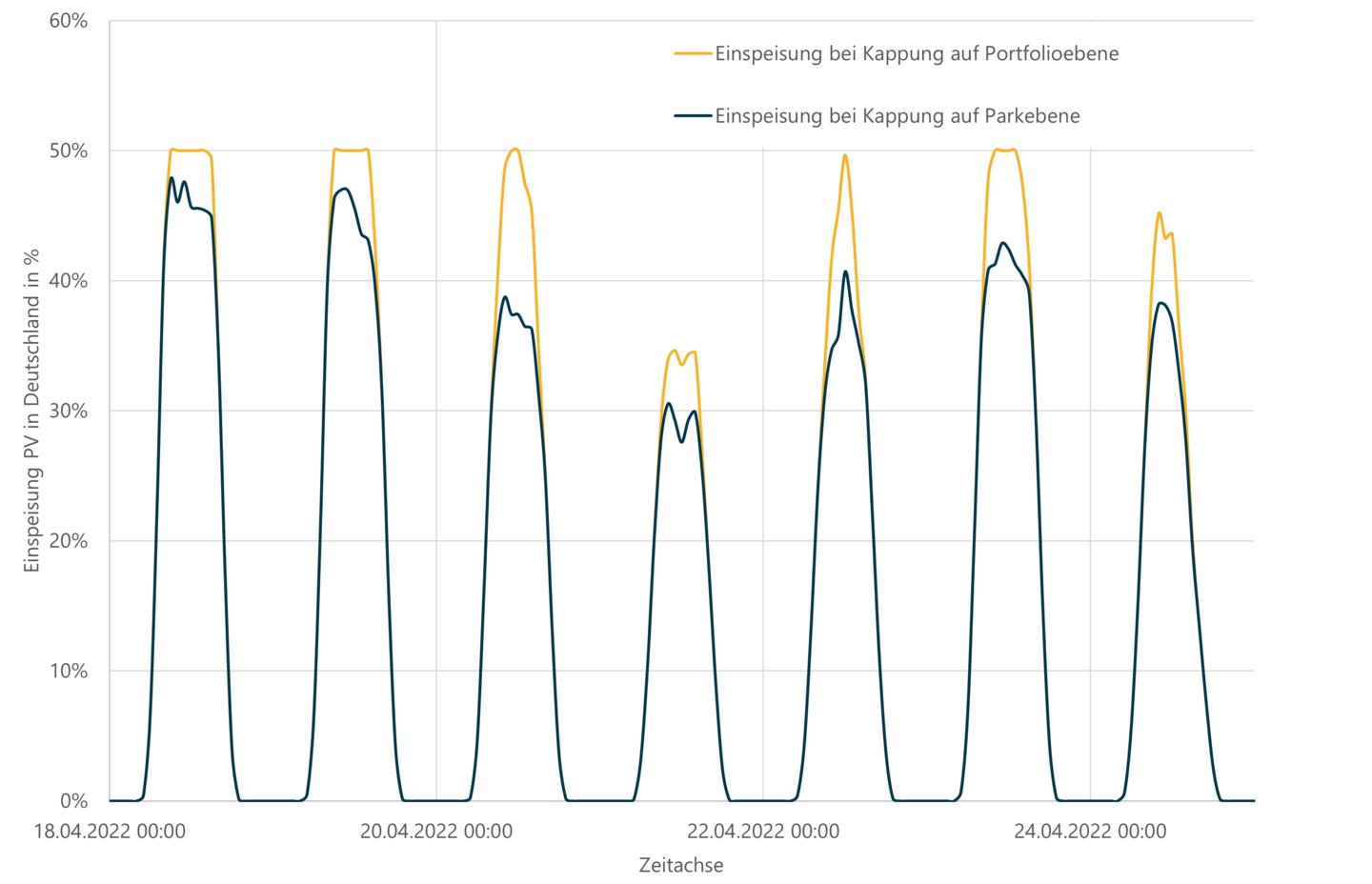

Doch auch Regelzonen sind immer noch riesige Portfolien im GW-Bereich und haben dementsprechend schon solche Saldierungseffekte. Um den Effekt auf Parkebene zu veranschaulichen, wurde daher auf Basis von 39 realen Solarparks, verteilt über Deutschland, der gleiche Zeitraum abgebildet wie in Abb. 29. Dafür wurden die realen Einspeisungsverläufe der 39 Solarparks mit ihrer jeweiligen installierten Nennleistung dividiert, um den relativen Einspeisungsverlauf zu ermitteln.

Das Ergebnis beider Rechnungswege (Regelung auf Portfolioebene bei 50 % bzw. Regelung auf Parkebene bei 50 %) ist in Abb. 30 dargestellt. Gut zu erkennen ist, dass die Abweichung mit teilweise fast 12 % der Nennleistung um den Faktor 2 bis 3 höher liegt, als es auf Regelzonenebene ermittelt worden war. Eine Auswertung über die Jahre 2020 und 2021 dieser 39 Solarparks ergab, dass die Höhe der Abweichung auch in diesen Jahren bis zu 12 % der Nennleistung umfasste, was die Daten aus 2022 bestätigt. Zudem ist erkennbar, dass die Abweichungen viel häufiger auftreten als es in Abb. 29 beim Vergleich Deutschlandebene vs. Regelzonenebene gegeben war.

Abb. 30: PV-Einspeisungsverlauf Deutschland mit 50 % Spitzenkappung und Park (39 Parks verteilt über Deutschland) 50 % Spitzenkappung.

Fazit:

Eine starre Schaltung der Anlagen auf einen festen Prozentsatz würde nicht zu dem in den Langfristszenarien dargestellten Einspeisungsverhalten führen. Die sich hieraus ergebenden Abweichungen zu den Langfristszenarien entstünden aufgrund des Saldierungseffekts (Portfolioeffekt). Der Fehler in den Abweichungen würde hierbei nicht nur in den Tagen mit potenziellen Einspeisungen oberhalb von 50 % passieren, sondern auch, wie das Beispiel aus dem April 2022 zeigt, Tage betreffen, die eine relative Gesamteinspeisung Deutschlands von unter 50 % aufweisen.

b) dynamische Steuerung

Das zweite Szenario wäre die Abbildung des in den Langfristszenarien 3 unterstellten Rahmens. Wenn die relative PV-Einspeisung Deutschlands in einer Stunde oberhalb von 50 % der Nennleistung liegt, wird diese Mehreinspeisung gekappt und die Abschaltmengen werden über die Netzbetreiber verteilt. Eine solche dynamische Steuerung würde aber zwei wesentliche Punkte voraussetzen:

1. Den „allwissenden“ Netzbetreiber

Damit so ein dynamisches Steuern der PV-Anlagen realisiert werden kann wie es die Langfristszenarien vorsehen (konstante Einspeisung oberhalb von 50 % der Nennleistung), wäre ein „allwissender“ Netzbetreiber über allen anderen Netzbetreiber notwendig. Dieser müsste nicht nur minütlich die reale Ist-Erzeugung aller PV-Anlagen in Deutschland kennen, sondern gleichzeitig auch für die nahe Zukunft (bis zu 60 Minuten) perfekt prognostizieren, denn das ist zur Ermittlung der relativen Einspeisung und der potenziellen Abschaltmenge oberhalb von 50 % der relativen PV-Einspeisung nötig.

2. Den „allmächtigen“ Netzbetreiber

Zusätzlich müsste dieser allwissende Netzbetreiber auch allmächtig gegenüber den anderen Netzbetreiber sein, da er den anderen Netzbetreibern (Anschlussnetzbetreiber) Schalthandlung minütlich vorgeben müsste, die in den Netzgebieten direkt umgesetzt werden müssten. Andere Schalthandlungen von PV-Anlagen der jeweiligen Anschlussnetzbetreiber oberhalb des freigegebenen Rahmens oder das Ausbleiben von vorgegebenen Schalthandlungen müssten zudem ausgeschlossen sein, da ansonsten zu viel oder zu wenig abgeregelt werden würde.

Einen solchen Netzbetreiber mit diesen Eigenschaften gibt es nicht und es ist auch nicht zu erwarten, dass dieser Netzbetreiber real in nächster Zeit existieren wird. Zum einen haben ca. ein Drittel der deutschen Photovoltaikanlagen aufgrund ihrer Größe keine Echtzeitfernauslesung durch den Netzbetreiber und auch keine direkte Steuerungsmöglichkeit, was die Bestimmung der realen PV Gesamteinspeisung Deutschlands beeinträchtigt. Zum anderen würde sich die potenziell gemessene Einspeisung von der realen Erzeugung durch den Eigenverbrauch vor dem Netzverknüpfungspunkt deutlich unterscheiden.

Mit Verweis auf den aktuellen Redispatch 2.0 Prozess wird deutlich wie schwierig selbst scheinbar „einfache“ Kommunikationsprozesse und Abläufe zwischen Netzbetreiber sich gestalten. Selbst nach annähernd 2 Jahren haben nicht einmal 5 % aller Netzbetreiber den Redispatch 2.0 Prozess umgesetzt und dieser ist in seiner Ausgestaltung bei weitem nicht so kompliziert wie die eben genannte Kommunikationsaufgabe. Zwar würden sich insbesondere beim „allmächtigen Netzbetreiber“ Analogien zum anfordernden Netzbetreiber im Redispatch 2.0 System ziehen lassen, doch insbesondere die Kenntnis und Prognose der PV-Einspeisung erscheint in dieser Granularität nicht nachvollziehbar. Selbst minimale prozentuale Abweichungen vom aktuellen Geschehen führen auf Grund der hohen installierten Leistung zu Abweichungen im GW-Bereich.

Zusätzlich ergibt sich bei der beschriebenen dynamischen Steuerung ein Marktproblem: Der eingespeiste Strom der PV-Anlagen wird direkt vermarktet (entweder über den ÜNB (bei Anlagen in der Festpreisvergütung) oder über einen Direktvermarkter (bei Anlagen in der Direktvermarktung). Die jeweiligen Stromhändler geben hierfür für die Teilnahme am Spotmarkt am Vortag die Fahrpläne ihrer Einspeiser ab, also ohne das Wissen einer potenziellen Abregelung.

Da somit aber die volle Einspeisung am Markt angeboten wird, wirken diese auch vollständig am Strommarkt und senken die Strompreise. Selbst wenn sie in der Realität dann über den Netzbetreiber abgeregelt werden. Zudem würde eine solch massive Abschaltung (über 75 GW im Jahr 2045), aufgrund der damit einhergehenden Abweichung zu den abgegebenen Fahrplänen der Stromhändler, zu deutlich höherem Intradayhandel bzw. zusätzlichem Regelenergieeinsatz führen und damit vermutlich zusätzliche volkswirtschaftliche Kosten verursachen.

Fazit:

Auch eine dynamische Steuerung würde, aufgrund der oben beschriebenen Voraussetzungen (u.a. allwissender und allmächtiger Netzbetreiber) nicht zu einem, den Langfristszenarien 3 entsprechenden, konstantem PV-Einspeisungsverlauf führen.

Aus Sicht des BEE sind daher weder eine starre Regelung der PV-Anlagen noch eine dynamische Steuerung geeignet, das in den Langfristszenarien 3 gezeigte konstante PV-Einspeisungsverhalten abzubilden noch wird ersichtlich, warum die Annahme eines solchen PV-Einspeisungsverhalten notwendig ist.

Die Wasserkraft besitzt aufgrund ihres Einspeisungsprofils und ihrer Anlagenstruktur gleich mehrere Vorteile für die Energiewende. So ist die Wasserkrafteinspeisung zwar eine dargebotsabhängige Energieform, jedoch stark geprägt von einer stetigen und prognostizierbaren Erzeugung auf Deutschlandebene, da das Wasser stetig und verlässlich fließt. Zudem bietet die Wasserkraft steuerbare Flexibilitäten, da Energiemengen gestaut werden können. Das ist bei Speicherwasseranlagen (z.B. Talsperren) deutlich ausgeprägter als in Laufwasserkraftwerken, bei denen das Stauvolumen nur wenige Stunden beträgt.