Navigation

![]()

Bundesverband Erneuerbare Energie e.V. (BEE)

EUREF-Campus 16

10829 Berlin

Fon: 030 / 2 75 81 70 – 0

Fax: 030 / 2 75 81 70 – 20

E-Mail: info(at)bee-ev.de

Menü

Webseitensuche

Filteroptionen:

![]()

Bundesverband Erneuerbare Energie e.V. (BEE)

EUREF-Campus 16

10829 Berlin

Fon: 030 / 2 75 81 70 – 0

Fax: 030 / 2 75 81 70 – 20

E-Mail: info(at)bee-ev.de

Webseitensuche

Filteroptionen:

Der BEE untersucht aktuelle Entwicklungen in den Sektoren und untermauert die BEE-Analyse vom März 2025, wonach der Bedarf an erneuerbarem…

1. Oktober 2025

Mit dem Update zur Stromverbrauchsentwicklung untersucht der BEE aktuelle Entwicklungen in den unterschiedlichen Sektoren und untermauert die Erkenntnisse der BEE-Analyse vom März 2025, wonach der Bedarf an erneuerbarem Strom in den kommenden Jahren signifikant steigen wird. Der BEE kommt zu dem Ergebnis, dass an den im EEG festgelegten Ausbauzielen zwingend festzuhalten ist.

Das vorliegende Analyse-Update zeigt, dass wichtige Entwicklungen im aktuellen politischen Diskurs zum künftigen Strombedarf falsch eingeschätzt werden. Dazu gehören insbesondere überschätzte Energieeffizienzpotenziale sowie bisher kaum erfasste innovative, aber stromintensive Technologien wie Rechenzentren für Künstliche Intelligenz (KI). An der Entwicklung von E-Autos und Wärmepumpen in anderen Ländern zeigt sich außerdem, dass die Bedeutung der Sektorenkopplung aufholen wird. Auch grüner Wasserstoff bleibt für die Dekarbonisierung der Grundstoffindustrie essenziell. Dies verdeutlicht die Notwendigkeit, bei der zukünftigen Stromerzeugung Puffer einzubauen, sodass Anreize zur Elektrifizierung auch bei unvorhersehbaren Entwicklungen erhalten bleiben.

Das Update zur Strombedarfsanalyse unterfüttert die wichtigsten Treiber der zusätzlichen Stromnachfrage:

Der Anteil Erneuerbarer Energien ist in allen drei Sektoren (Strom, Wärme und Mobilität) steigend, jedoch nicht überall gleich. Im Jahr 2024 lag der Anteil erneuerbaren Stroms am gesamten Bruttostrombedarf bei knapp 60 %, während der Erneuerbaren-Anteil im Wärmesektor nur etwa 20 % und im Mobilitätssektor weniger als 10 % betrug. Der politische Diskurs fokussiert sich zu oft ausschließlich auf jene Strommengen, die auch in dieser Form von Energie transportiert und im Endverbrauch eingesetzt werden. Diese eingeschränkte Betrachtung verkennt die enorme Bedeutung der dynamischen Elektrifizierung für eine erfolgreiche Energiewende in den Sektoren Wärme und Verkehr sowie für Industrieprozesse. In der bisherigen Studienlage und auch in der letzten BEE-Analyse zu den Strombedarfen 2030 vom 13. März 2025 wurden drei Hauptaspekte zu wenig berücksichtigt und im vorliegenden Update aufgegriffen:

1. Erholung der deutschen Wirtschaft

2. Anreize für die Elektrifizierung und die Ansiedlung von Zukunftstechnologien

3. finanzielle Folgen eines Scheiterns der Umstellung auf Erneuerbare

Über alle Sektoren hinweg werden Energiebedarfe maßgeblich von der Konjunktur beeinflusst. Die deutsche Wirtschaft befindet sich aktuell in einer Schwächephase. In Prognosen für die Entwicklungen der nächsten fünf Jahre darf dieser Trend jedoch nicht als gegeben hingenommen werden. Wirtschaftlicher Aufschwung ist ein erklärtes Ziel der schwarz-roten Bundesregierung, um Wachstum und Wohlstand in Deutschland zu sichern. Der BEE unterstützt dieses Ziel vollumfänglich und weist gleichzeitig darauf hin, dass mit einer wachsenden Wirtschaft auch die Energiebedarfe bis 2030 in allen Sektoren signifikant steigen werden. Durch die bereits erwähnte Bedeutung von Elektrifizierungsprozessen steigen damit insbesondere die Strombedarfe (siehe Kapitel 3).

Um Elektrifizierungsprozesse in allen Sektoren anzustoßen, muss bereits vor der Umstellung ausreichend Strom aus erneuerbaren Quellen vorhanden sein. Gleiches gilt, wenn der Wirtschaftsstandort Deutschland für Ansiedlungen attraktiv sein möchte. Es reicht nicht aus, sich auf Effizienzgewinne zu verlassen, da diese oft überschätzt werden (siehe Kapitel 4). Vielmehr ist ein konsequenter weiterer Ausbau der erneuerbaren Stromproduktion notwendig. Die neuen Kapazitäten braucht es insbesondere für Rechenzentren, die aufgrund der rasanten Entwicklung von KI schnell an Bedeutung gewinnen (siehe Kapitel 5). Auf diese soll gemäß der Hightech-Agenda der Bundesregierung ein Schwerpunkt gelegt werden. Ebenso werden die neuen Kapazitäten für die heimische Produktion von grünem Wasserstoff und seinen Derivaten (siehe Kapitel 6) benötigt. Diese sind für den Erhalt der Grundstoffindustrie in Deutschland unverzichtbar. Zudem ist die geopolitische Lage unsicher und ein plötzlicher Wegfall einzelner Lieferländer nicht ausgeschlossen.

Der EE-Ausbau im Stromsektor darf demnach nicht nur darauf abzielen, die zukünftigen Strombedarfe exakt abzudecken. Die Bedarfe müssen übererfüllt werden, um eine flächendeckende Elektrifizierung und die Ansiedlung innovativer Technologien anzureizen.

Sollte die Elektrifizierung und der Umstieg auf Erneuerbare Energien scheitern, bliebe die Versorgung mit fossilen Energieträgern bestehen. Die daraus entstehenden Treibhausgasemissionen werden über das Europäische System zum Handel mit Emissionszertifikaten (EU-ETS) bepreist. Diese gelten aktuell im Stromsektor (EU-ETS 1) und ab 2027 auch für Verkehr und Mobilität (EU-ETS 2). Da die Menge an verfügbaren Emissionszertifikaten begrenzt ist, erhöht sich deren Preis stetig. Damit steigen auch die Kosten der fossilen Energieversorgung in allen Sektoren immer weiter. Bis 2030 würden deutsche Haushalte und Unternehmen dadurch in Milliardenhöhe belastet werden (siehe Kapitel 7). Der effektivste Weg, diese Kosten zu vermeiden, ist die konsequente Fortführung der Energiewende in allen Sektoren.

Gegenüber den Ergebnissen der letzten Strombedarfsanalyse ergeben sich im Update Änderungen in zwei Kategorien. Zum einen wurde der Stromverbrauchswert für 2024 an die aktuelle Statistik der AG-Energiebilanzen angepasst2. Zum anderen wurden die Annahmen für die Entwicklung der Elektrolyseure geändert.

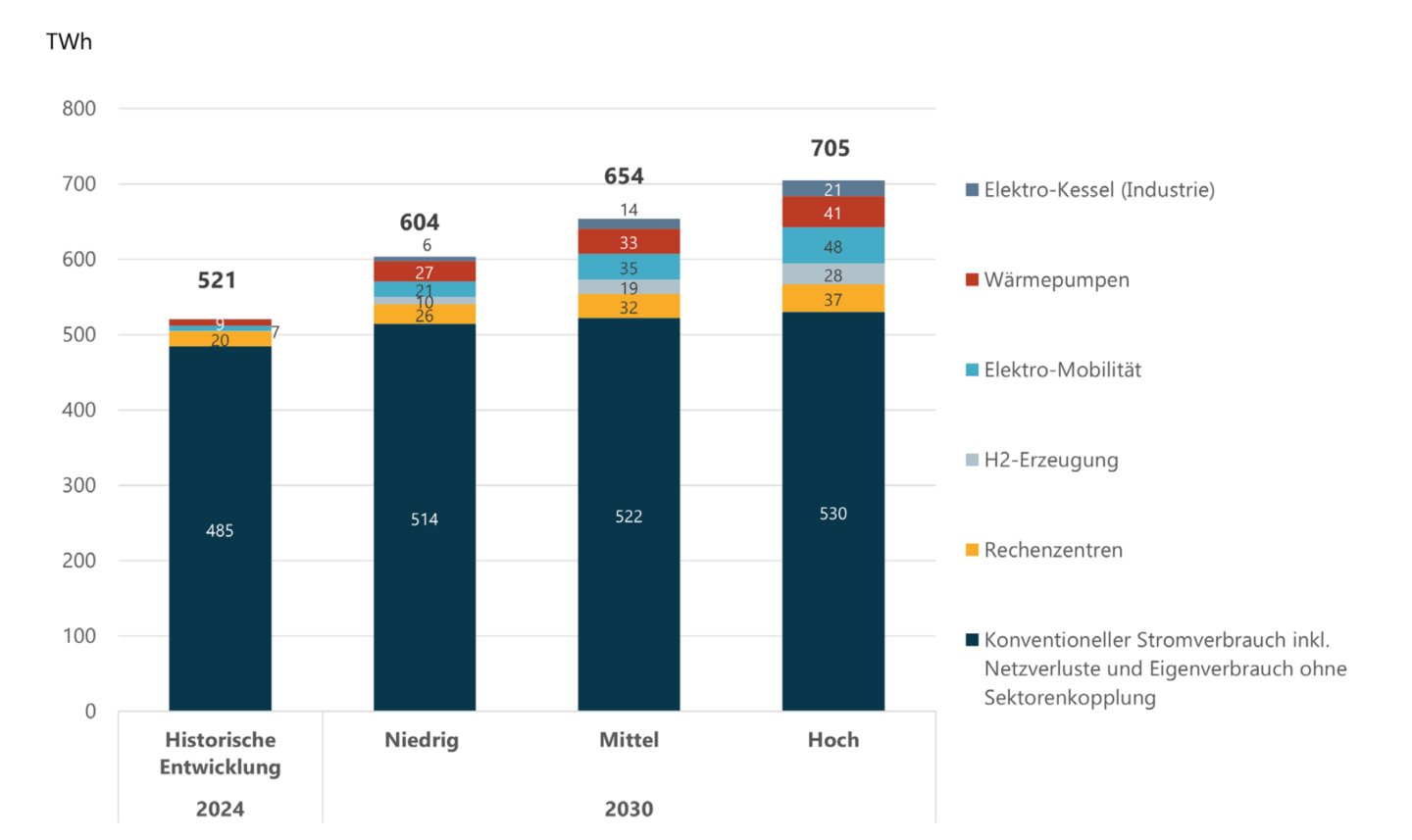

Der BEE geht von einem erheblich wachsenden Strombedarf aus und bekräftigt die Ergebnisse seiner Strommarktdesignstudie der Fraunhofer-Institute IEE und ISE aus dem Jahr 2021. Diese Studie prognostiziert einen Stromverbrauch von 680 TWh im Jahr 2030 und damit einen EE-Ausbaubedarf in einem vergleichbaren Umfang wie im aktuellen EEG. Damit werden sowohl die notwendige Elektrifizierung der Sektoren als auch der Wasserstoffbedarf für die Erreichung der Klimaziele berücksichtigt. Für diesen Elektrifizierungs- und Wasserstoffpfad erwartet der BEE in seiner Analyse einen Anstieg des Bruttostromverbrauchs3 von derzeit 521 TWh auf bis zu 705 TWh bis 2030 (s. Abbildung 1).

Um den zukünftigen Strombedarf zu decken, ist es unumgänglich, an den im EEG festgelegten EE-Ausbauzielen festzuhalten. Dies belegte bereits die BEE-Strommarktdesignstudie von 2021, die einen ähnlichen Ausbaubedarf wie das aktuelle EEG berechnet hat. Mit einem geringeren Ausbaurahmen für EE drohen zahlreiche negative ökonomische, ökologische und soziale Konsequenzen.

Um die günstigen Stromgestehungskosten der Erneuerbaren Energien in den Strompreisen widerzuspiegeln und wirtschaftliche Anreize zur Elektrifizierung der Sektoren zur Erreichung der Klimaziele zu schaffen, sind verbesserte Rahmenbedingungen und die Umsetzung der gesetzlich festgelegten Ausbauziele für Erneuerbare zwingend erforderlich.

Abb. 1: Entwicklung des Stromverbrauchs durch Sektorenkopplung 2024-2030

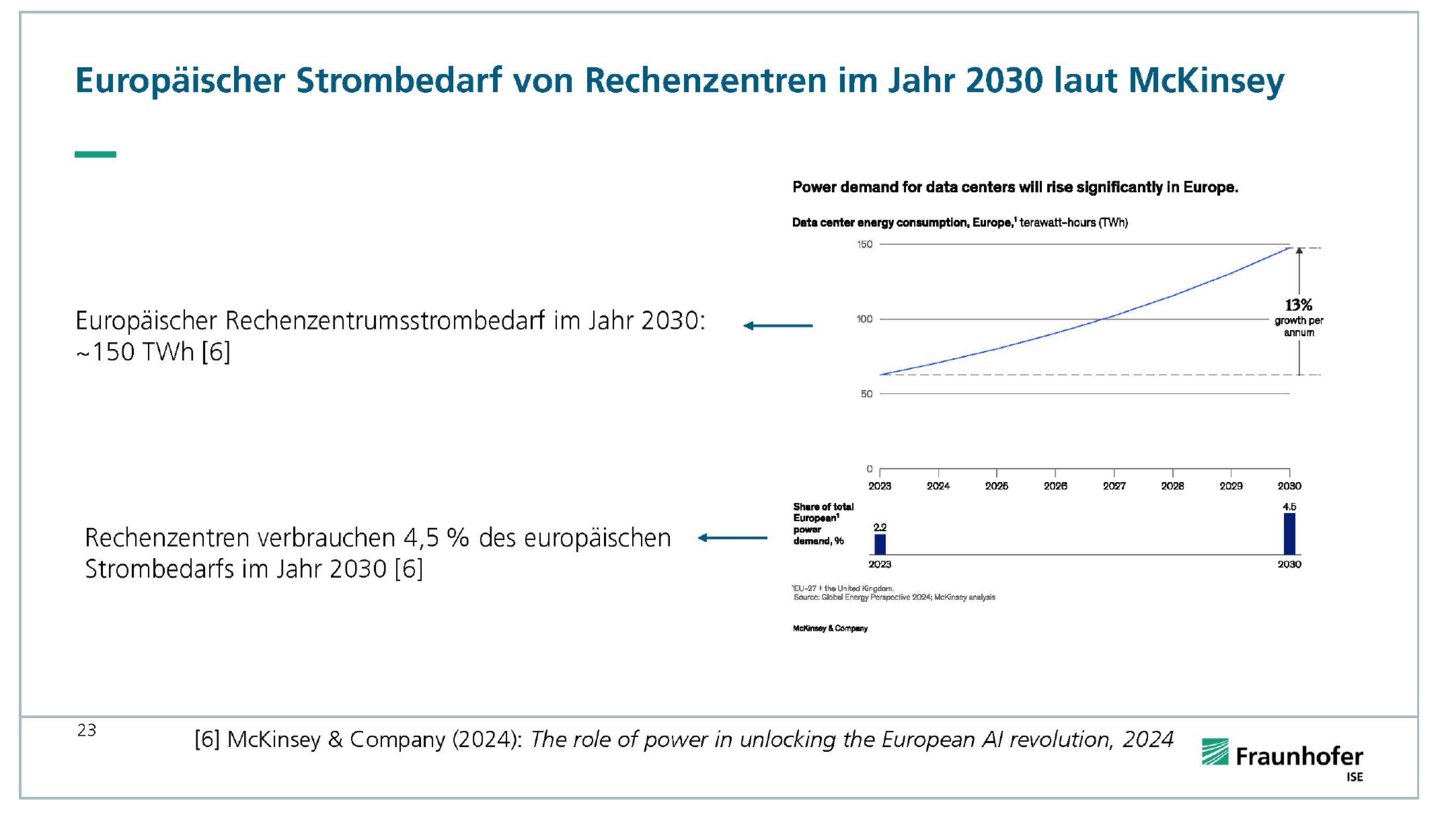

Eine Studie des Beratungsunternehmens McKinsey hatte bei einer „Trendfortentwicklung“ ohne zusätzliche Impulse und verbesserte Rahmenbedingungen für die Wärme-, Verkehrs- und Industriewende einen geringeren Bruttostromverbrauch (rund 600 TWh) im Jahr 2030 prognostiziert als bisher von der Bundesregierung angenommen.4 Werden hingegen die notwendigen neuen Impulse gesetzt und Rahmenbedingungen verbessert, kommt die McKinsey-Studie in ihrem „Transformationspfad“ auf rund 685 TWh5. Die Autor*innen gehen jedoch davon aus, dass dieser Pfad nicht erreicht wird. In der Kommentierung der Studie entsteht so der falsche Eindruck, dass die niedrig prognostizierten Strommengen einen niedrigeren Ausbaubedarf bei Erneuerbaren und Energieinfrastruktur bedingen.

In den drei Szenarien der BEE-Analyse steigt der „konventionelle“ Stromverbrauch ohne neue Bedarfe im Zuge der Sektorenkopplung von derzeit rund 485 TWh auf 514 bis 530 TWh. Der höchste Wert wird erreicht, indem der Nachfragerückgang der letzten Jahre dank wirtschaftlicher Erholung nachgeholt wird. Darüber hinaus wird die schnelle Zunahme der Rechenzentren berücksichtigt und dafür das Prognosespektrum (Anstieg von aktuell 20 TWh auf 26 TWh bis 37 TWh) der letzten Bitkom-Analyse abgebildet. Nur im hohen Szenario werden die Ziele der Sektorenkopplung und die Klimaziele für 2030 annähernd erreicht.

Den höchsten zusätzlichen Strombedarf sieht der BEE bei der Elektromobilität, gefolgt von Wärmepumpen, Wasserstofferzeugung und Elektrokesseln. Für die obere Bandbreite ergibt sich bis zum Jahr 2030 ein Stromverbrauch von 48 TWh für Elektrofahrzeuge, 41 TWh für Wärmepumpen, 28 TWh für Elektrolyseure6 und 21 TWh für industrielle E-Kessel. Die gesamte Nachfrage der Sektorenkopplung beläuft sich im oberen Pfad auf 138 TWh, im mittleren Szenario auf 100 TWh und im Trendszenario auf lediglich 63 TWh.

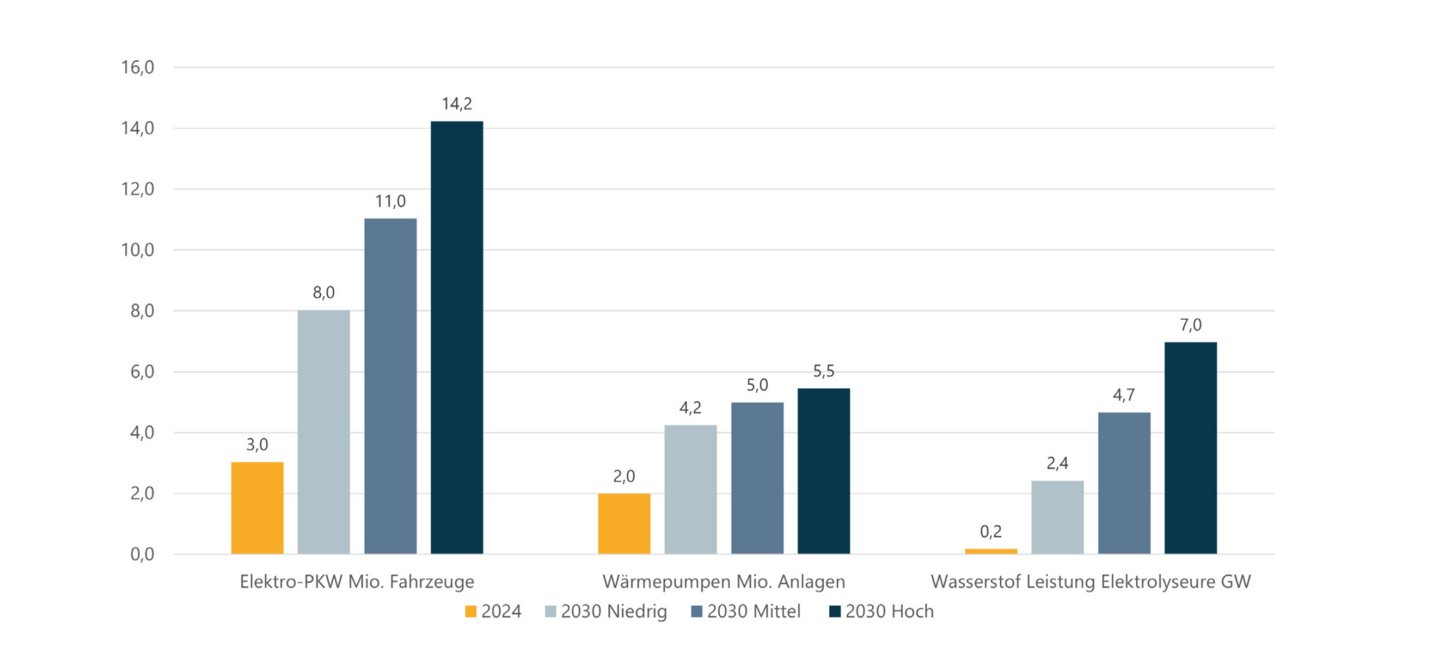

Abb. 2: Szenario-Annahmen: Elektromobilität, Wärmepumpen, Wasserstofferzeugung

Die geringeren Werte im niedrigsten und mittleren Pfad der BEE-Analyse sind auf die verzögerte Sektorenkopplung zurückzuführen. Das macht sich insbesondere bei der Wasserstofferzeugung und der Elektromobilität bemerkbar. So erreicht die installierte Elektrolyseurleistung im Trendszenario mit 2,4 GW nur etwa ein Drittel des Maximalwertes von 7 GW im oberen Szenario (s. Abbildung 2). Die Anzahl der Elektro-PKW steigt bei der Trendfortschreibung nur auf 8 Millionen Fahrzeuge und liegt damit um 6 Millionen Fahrzeuge niedriger als im höchsten Pfad. Zusammen mit anderen Annahmen (geringere Anzahl von E-LKW, höherer Anteil von Plug-in-Hybrid-Fahrzeugen) beträgt der Stromverbrauch für Elektromobilität im Trendszenario weniger als die Hälfte des Höchstwerts (21 statt 48 TWh).

Auch in den anderen Verbrauchskategorien, beispielsweise bei Elektrokesseln und Wärmepumpen, sind die Unterschiede zwischen der unteren und oberen Bandbreite sehr groß.

Studien zu Energieszenarien sind ein zentrales Instrument der energiepolitischen Planung. In vielen dieser Szenarien werden jedoch wichtige Entwicklungen für den künftigen Strombedarf zu wenig berücksichtigt. Dazu gehören insbesondere überschätzte Energieeffizienzpotenziale in Haushalten, in der Industrie und im Verkehrssektor. Zwar ist die Energieeffizienz technischer Geräte und industrieller Prozesse in den letzten Jahrzehnten tendenziell gestiegen, doch werden die Effizienzpotenziale oftmals überschätzt. Auch der BEE hat in seinen Prognosen häufig zu hohe Einsparungspotenziale angenommen, z. B. in seinem BEE-Szenario 2030.7

Lange galten Haushalte als Bereich mit großem Einsparpotenzial, nicht zuletzt aufgrund gesetzlicher Effizienzvorgaben und technologischer Innovationen bei Haushaltsgeräten. Jedoch zeigt sich, dass durch sogenannte Rebound-Effekte erhebliche Teile der Effizienzgewinne wieder verloren gehen. Der Rebound-Effekt beschreibt dabei den Umstand, dass effizientere Technologien zwar Energie einsparen, häufig jedoch mit der Anschaffung von verstärkten und zusätzlichen Geräten einhergehen.8 Dies führt dazu, dass der Stromverbrauch in Haushalten trotz technologischen Fortschritts nicht im erhofften Maß sinkt oder sogar steigt.

Außerdem entstehen durch die zunehmende Digitalisierung privater Haushalte (smarte Geräte, Streaming, Homeoffice) neue Strombedarfe, die in früheren Bedarfsprognosen nicht ausreichend berücksichtigt wurden. Der Strombedarf der Haushalte ist in den letzten zehn Jahren ohne Berücksichtigung von Wärmepumpen nur um rund 4 % gesunken, d. h. um rund 0,4 % pro Jahr. Mehrere Klimaschutzstudien und Energieprognosen hatten höhere Einsparpotenziale erwartet. Zum Beispiel hatte die Studie „Klimaneutrales Deutschland 2050“ von Agora Energiewende für den Zeitraum 2018–2025 eine rund dreimal so hohe Energieeffizienz pro Jahr angenommen.9 Die Studie „Klimapfade 2.0“ des BDI war von doppelt so hohen Einsparungen ausgegangen.10

Ein Vergleich der Entwicklung des Produktionsindex mit den Energieverbrauchsdaten zeigt, dass der Rückgang des Stromverbrauchs in der Industrie zwischen 2018 und 2023 zu einem erheblichen Teil auf einen Rückgang der industriellen Produktion zurückzuführen ist. So sank der Stromverbrauch der Industrie in Deutschland in diesem Zeitraum um etwa 16 % (-40 TWh), während die gesamte Industrieproduktion um rund 14 % zurückging – in der energieintensiven Industrie sogar um etwa 20 %.11

Diese Daten deuten darauf hin, dass der Rückgang des Energieverbrauchs strukturell bedingt ist. Prognosen, die diesen Rückgang als Effizienzgewinn interpretieren, unterschätzen damit den künftigen Strombedarf im Fall einer wirtschaftlichen Erholung.

Ein weiterer Aspekt, der in vielen älteren Prognosen zu wenig berücksichtigt wurde, ist die verspätete Erfassung neuer innovativer, aber stromintensiver Technologien wie KI. Diese Prognosefehler verdeutlichen die Unsicherheiten der Szenarien und die Notwendigkeit, Puffer einzubauen, um nicht vorhersehbare Entwicklungen einzubeziehen.

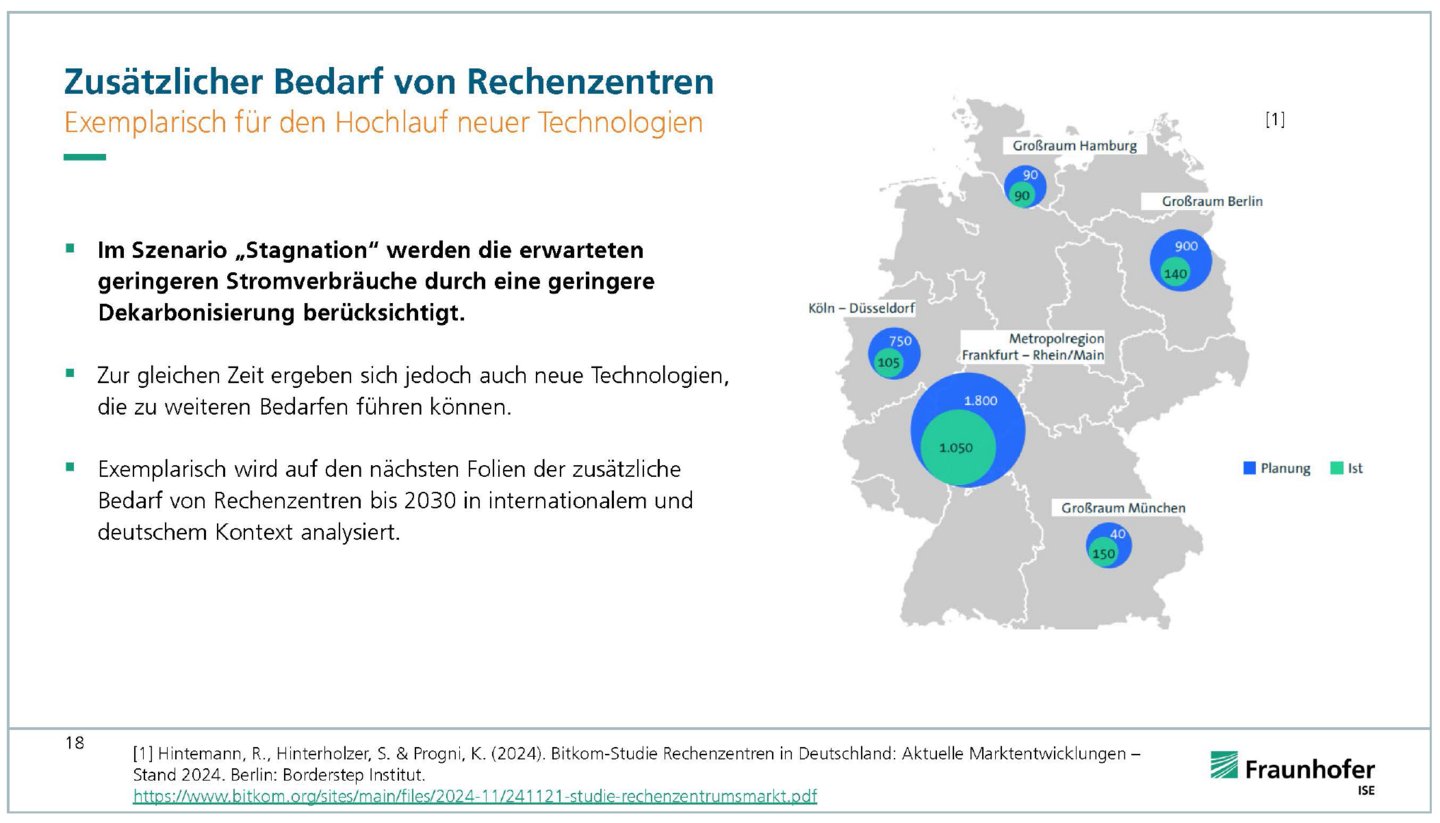

Die rapide Zunahme des Stromverbrauchs durch digitale Infrastrukturen, insbesondere KI-Anwendungen und die dafür benötigten Kapazitäten von Rechenzentren, ist nicht zu unterschätzen. Sowohl die neue Hightech-Agenda der Bundesregierung als auch die stark wachsenden Anfragen bei den Übertragungsnetzbetreibern deuten auf einen erheblichen Zubau hin. Deren Strombedarf von Rechenzentren wird in vielen Klima- und Energieszenarien der letzten Jahre nicht thematisiert, z. B. der „dena-Leitstudie“, dem „Ariadne-Klimaschutzbericht“ und der Agora-Studie „Klimaneutral 2050“.12

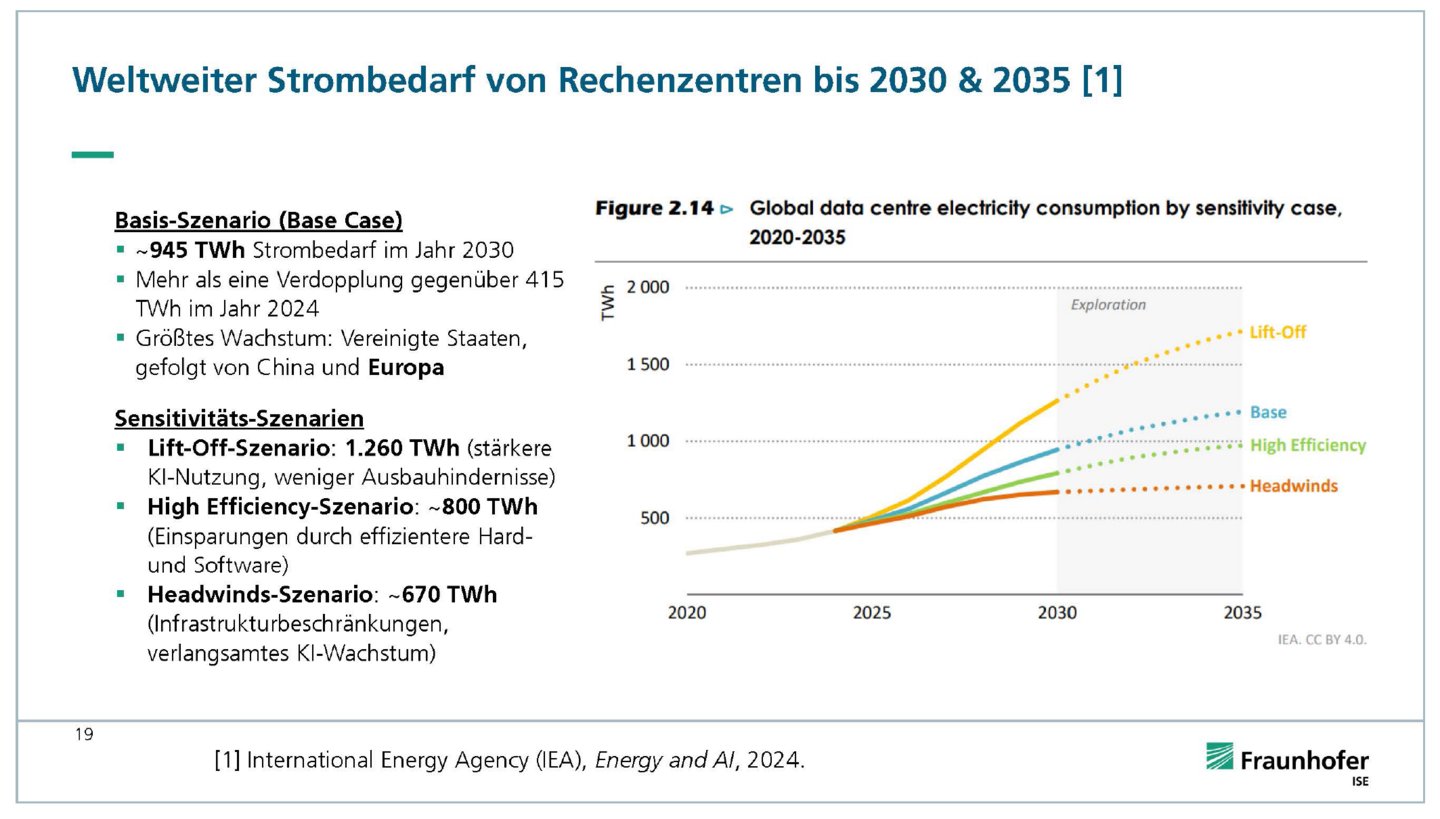

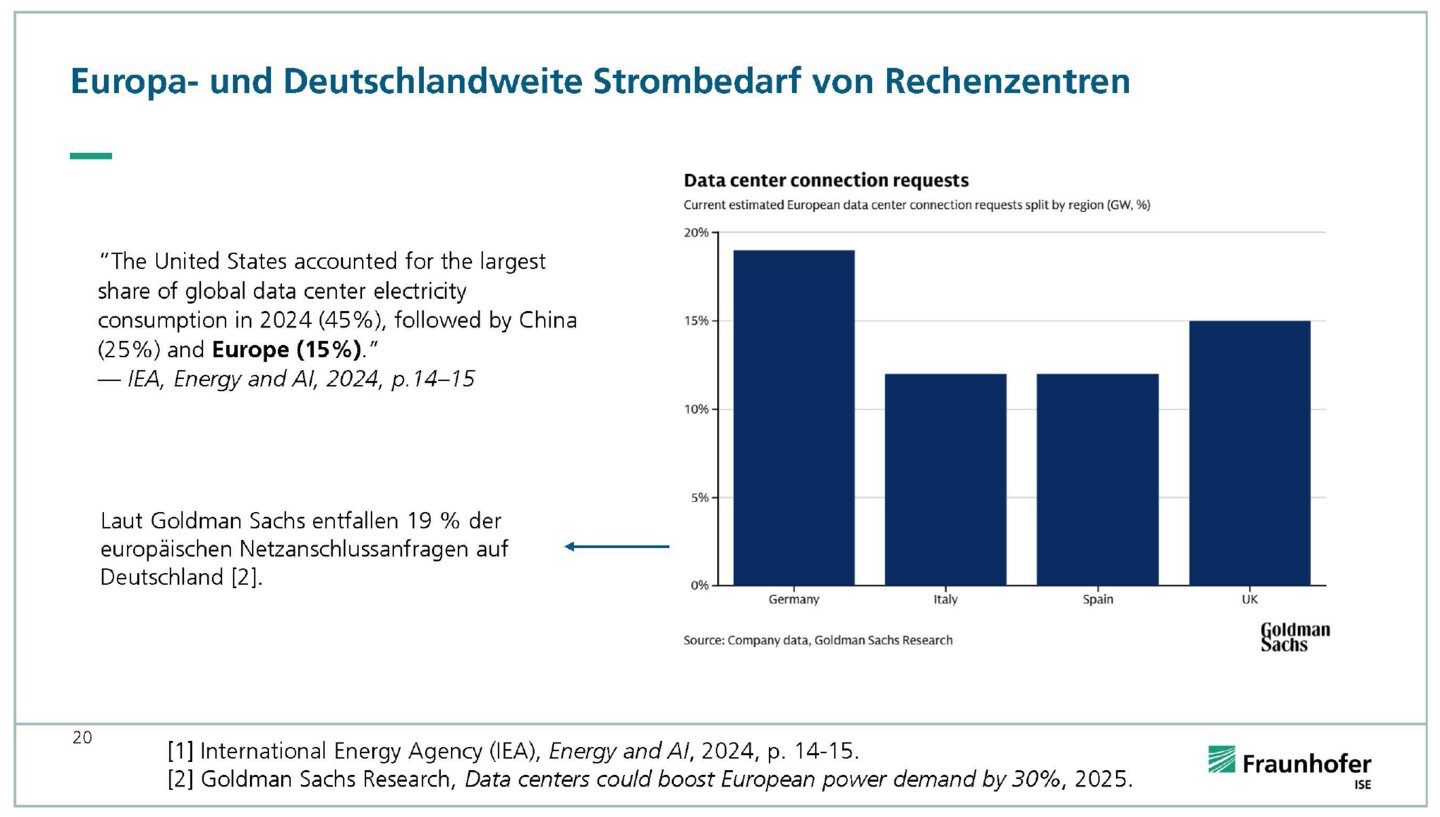

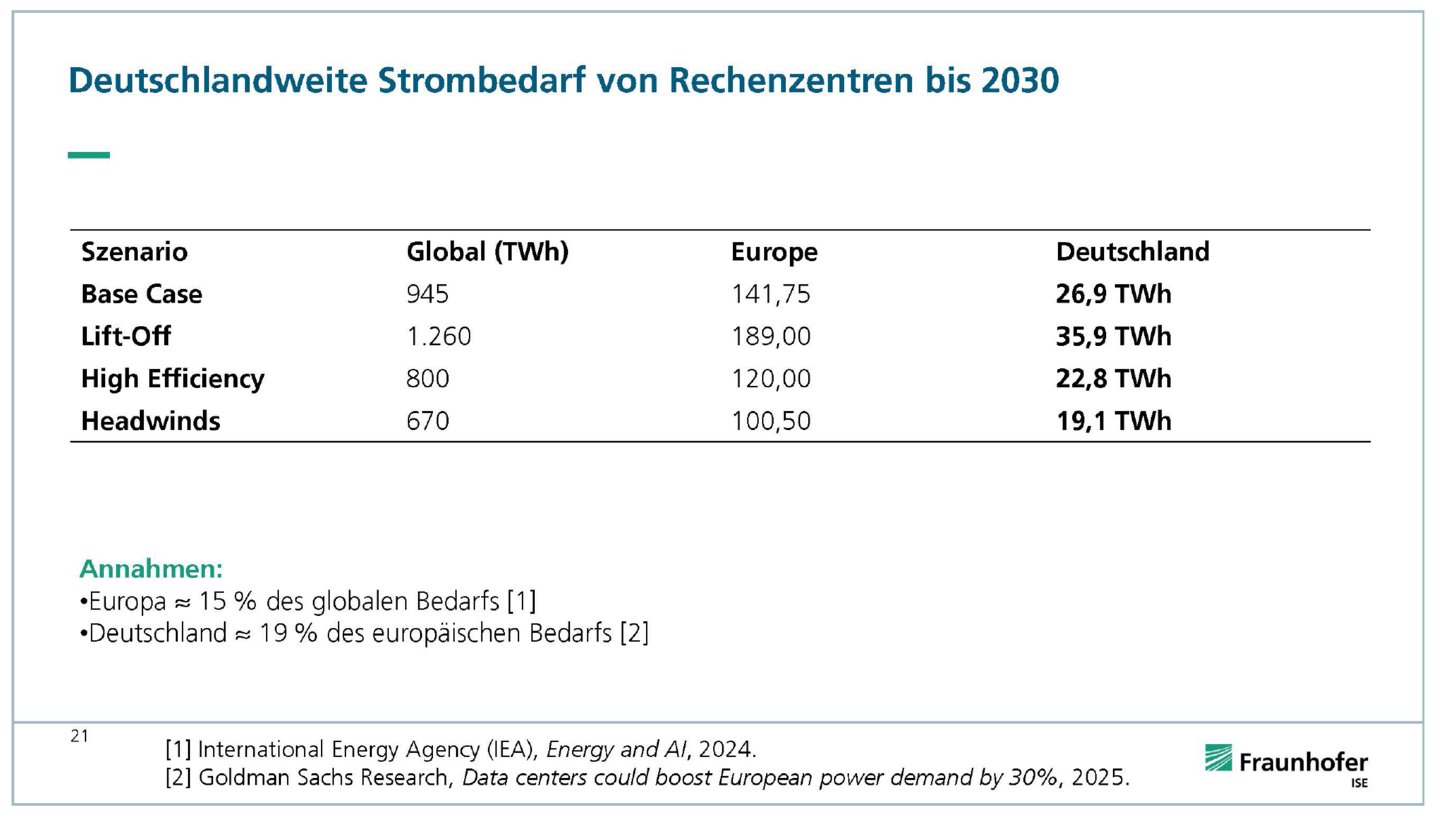

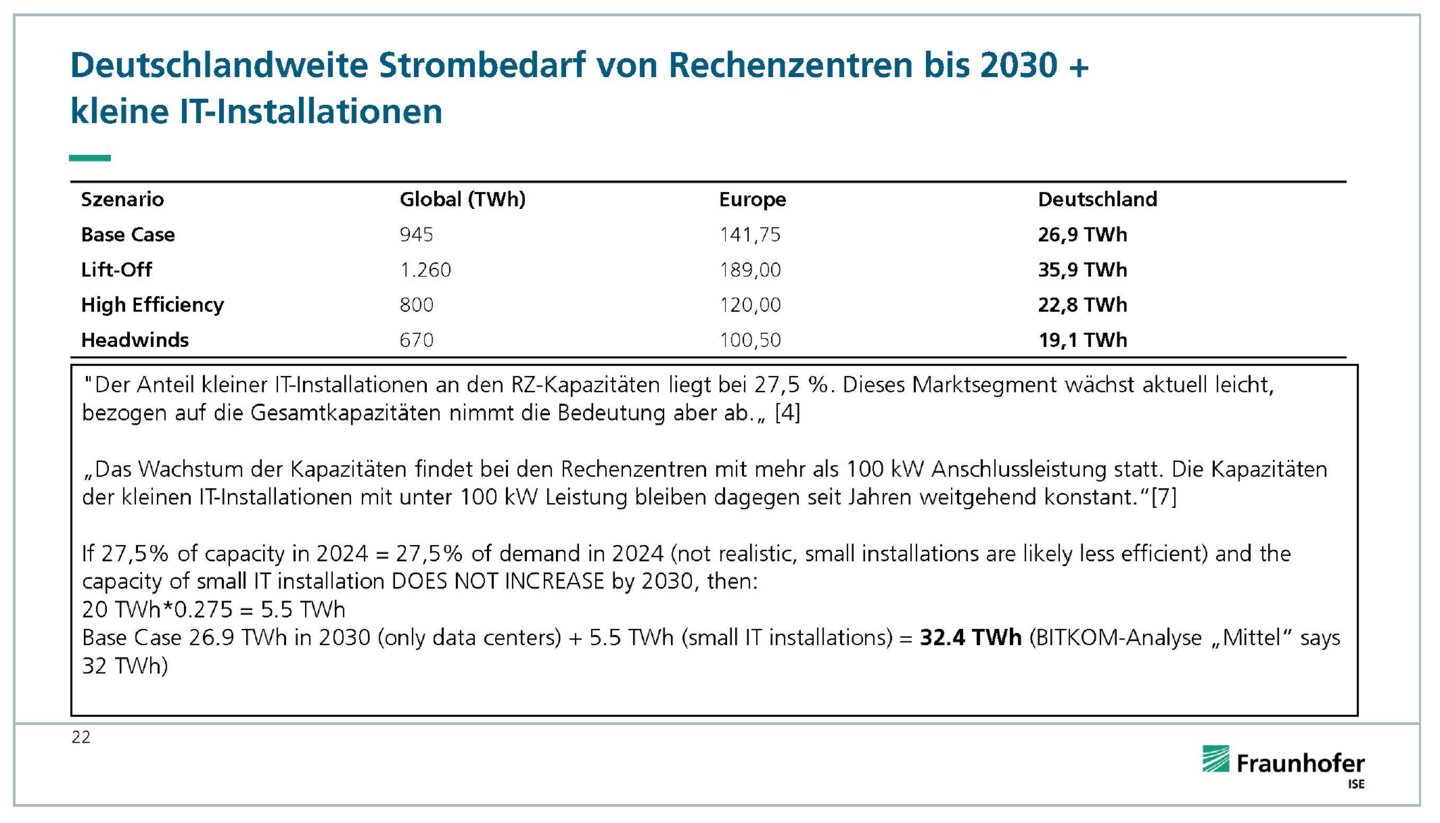

Der globale Stromverbrauch von Rechenzentren steigt kontinuierlich. Die Internationale Energieagentur (IEA) geht in ihrem Basis-Szenario davon aus, dass sich der weltweite Strombedarf von Rechenzentren und Datenübertragungsnetzen von 415 TWh im Jahr 2024 auf 945 TWh bis 2030 mehr als verdoppeln wird.13 Für Deutschland erwarten Analysen ebenfalls einen deutlichen Anstieg. So berechnet das Borderstep Institut in seiner Studie für den IT-Verband Bitkom ein Wachstum des Strombedarfs der Rechenzentren von 20 TWh im Jahr 2024 auf 31 TWh in der Trend-Fortentwicklung mit einer gesamten Bandbreite von 25 bis 37 TWh, die in die BEE-Stromverbrauchsanalyse eingeflossen ist.14 Eine Untersuchung des Fraunhofer ISE bestätigt diese Entwicklung und kommt ebenfalls auf einen sehr deutlichen Anstieg des Stromverbrauchs der deutschen Rechenzentren auf 34,5 TWh im Jahr 2030. Eine Herleitung dazu findet sich im Anhang dieses Analysepapiers.

Die Wasserstofferzeugung ist einer der größten Treiber der zusätzlichen Stromnachfrage. Eine Bedarfsanalyse des Nationalen Wasserstoffrates (NWR) verdeutlicht die enormen Mengen an Wasserstoff und seinen Derivaten, die die Industrie und der nicht elektrifizierbare Verkehr (Luft- und Schifffahrt) zur Erreichung der Klimaziele benötigen. Ein Großteil davon muss heimisch und als grüner Wasserstoff erzeugt werden, um nicht erneut in eine zu große Abhängigkeit von Energieimporten zu geraten. Gleichzeitig bringt die heimische Erzeugung von grünem Wasserstoff und seinen Derivaten den größtmöglichen systemischen Mehrwert, wie der BEE in einem Papier zur Systemdienlichkeit von Elektrolyseuren herausstellt. Auch Kostenvorteile der heimischen Wertschöpfung sind bereits dargelegt.

Bereits im Jahr 2030 ergibt sich ein Wasserstoffbedarf von etwa 60 bis 80 TWh, insbesondere für die Stahl- und Chemieindustrie (s. Abbildung 3). Die chemische Industrie ist mit Abstand der größte Wasserstoffverbraucher, gefolgt von der Stahlindustrie, der Luft- und Schifffahrt und anderen Prozessindustrien. Bis 2045 wächst die H2-Nachfrage dann voraussichtlich auf 320 bis 490 TWh.

Der NWR erwartet außerdem einen sehr hohen Wasserstoffbedarf im Wärmesektor und für die Rückverstromung. Diese Einschätzung teilt der BEE nicht. Im Wärmesektor sind mit Wärmepumpen, Potenzialen der Bioenergie (Holz/Pellets/Biogas/Biomethan), Solarthermie und Tiefengeothermie ausreichend Alternativen vorhanden, wie der BEE in seinen Wärmeszenarien dargelegt hat. Mit seiner Strommarktdesignstudie hat der BEE zudem gezeigt, dass erhebliche Mengen an steuerbarer Leistung im Stromsektor über Bioenergie, Wasserkraft, Speicher und KWK-Anlagen realisiert werden kann.

Abb. 3: Wasserstoff im Industrie- und Verkehrssektor in der NWR-Bedarfsanalyse

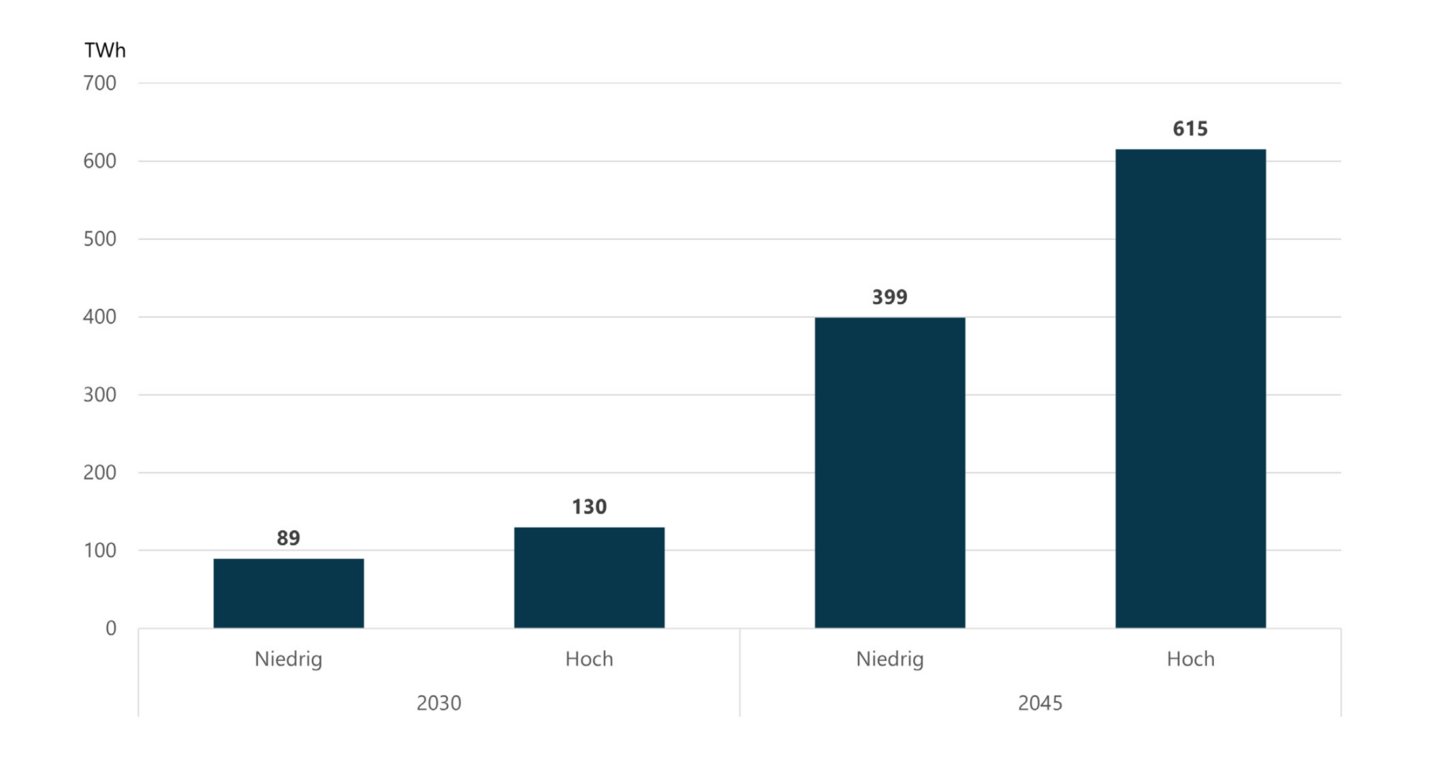

In der vorliegenden BEE-Analyse wurde berechnet, welcher Stromverbrauch mit der Deckung der oben genannten Wasserstoffmengen in der NWR-Bedarfsanalyse einhergehen würde. Im Jahr 2030 ergeben sich dafür zwischen ca. 90 und 130 TWh und im Jahr 2045 zwischen 400 und 620 TWh (s. Abbildung 4). Diese Bandbreite verdeutlicht die Dimensionen des zukünftigen Strombedarfs für die heimische H2-Erzeugung.

Abb. 4: Stromverbrauch für die Wasserstoffherstellung der NWR-Bedarfsanalyse

Die benötigten Strommengen, die sich aus der NWR-Bedarfsanalyse ergeben, sind im Jahr 2030 mehr als zwei- bis dreimal so hoch wie jene im hohen Szenario der vorliegenden Analyse. Um das Elektrolyseur-Ziel der Bundesregierung von 10 GW im Jahr 2030 zu erreichen, müsste demnach mehr als zwei Drittel des Wasserstoffbedarfs importiert werden. Dieser hohe Importbedarf würde den Wirtschaftsstandort Deutschland gefährden, muss doch angesichts wachsender geopolitischer Herausforderungen verstärkt auf Resilienz und Energiesicherheit geachtet werden. Daher ist selbst der Strombedarf aus dem hohen Szenario der vorliegenden Analyse für dieses Kapitel als Mindestwert zu verstehen. Ein Unterschreiten würde die Energieversorgung der deutschen Industrie erheblichen Risiken aussetzen.

Wie in Kapitel 2 beschrieben, geht der BEE bei einer Trendfortentwicklung lediglich von einem Wachstum des Bruttostromverbrauchs auf 603 TWh bis 2030 aus. Die dynamische Elektrifizierung aller Sektoren (Wärme, Verkehr, Industrie) sowie der Hochlauf einer heimischen Wasserstoffwirtschaft würden in diesem Fall nur sehr eingeschränkt stattfinden. Damit wäre die Transformation zu einer wettbewerbs- und zukunftsfähigen Industrie grundlegend gefährdet. Für das Erreichen der Klimaziele sind diese Maßnahmen jedoch zwingend erforderlich, wie zahlreiche Klimaschutzstudien belegen.15 Grundlage für die notwendige Sektorenkopplung ist das Festhalten an den Ausbauzielen für Erneuerbare Energien, denn deren günstige Stromgestehungskosten schaffen wirtschaftliche Anreize zur Elektrifizierung der Sektoren und machen die Erreichung der Klimaziele möglich.

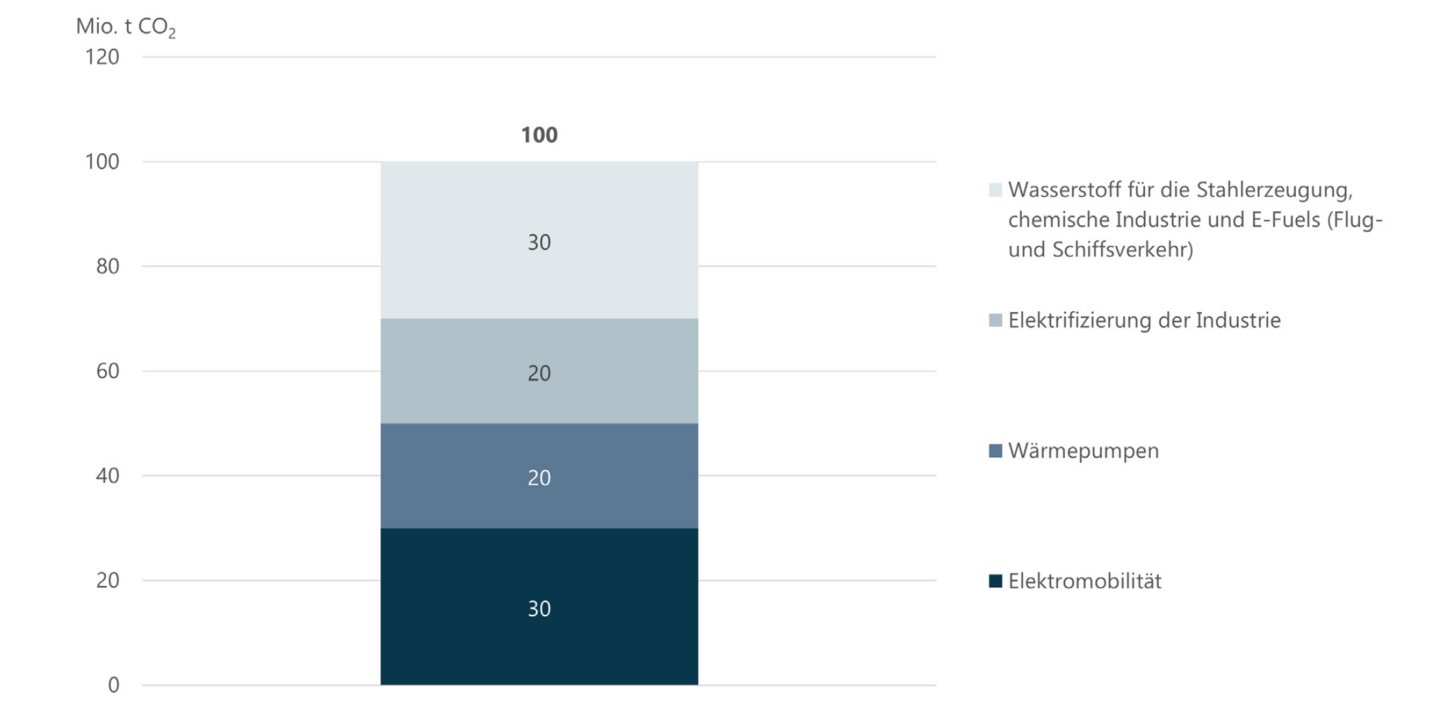

Bei einer Trendfortentwicklung in den Sektoren Wärme, Verkehr und Industrie werden die Ziele zur Reduktion der Treibhausgasemissionen deutlich verfehlt. Durch den zu geringen Hochlauf der Elektromobilität würden zusätzliche Emissionen von CO2-Äquivalenten in Höhe von etwa 30 Millionen Tonnen (t) entstehen, durch zu wenige Wärmepumpen 20 Mio. t, durch die zu schwache Elektrifizierung der Industrie ebenfalls etwa 20 Mio. t und durch die zu niedrige Verfügbarkeit heimischer Wasserstoffmengen für Stahl, chemische Industrie und E-Fuels 16 etwa 30 Mio. t. Insgesamt würden somit Mehr-Emissionen von rund 100 Millionen Tonnen CO2-Äquivalenten im Jahr 2030 entstehen (s. Abbildung 5).

Durch einen solchen Mehr-Ausstoß würden die Emissionen in den Sektoren Wärme, Verkehr und Industrie bis 2030 nur um ca. 10 % sinken, statt der erforderlichen durchschnittlichen Minderung von 35 %.

Abb. 5: Mehr-Emissionen durch zu geringe Elektrifizierung und fehlenden grünen Wasserstoff

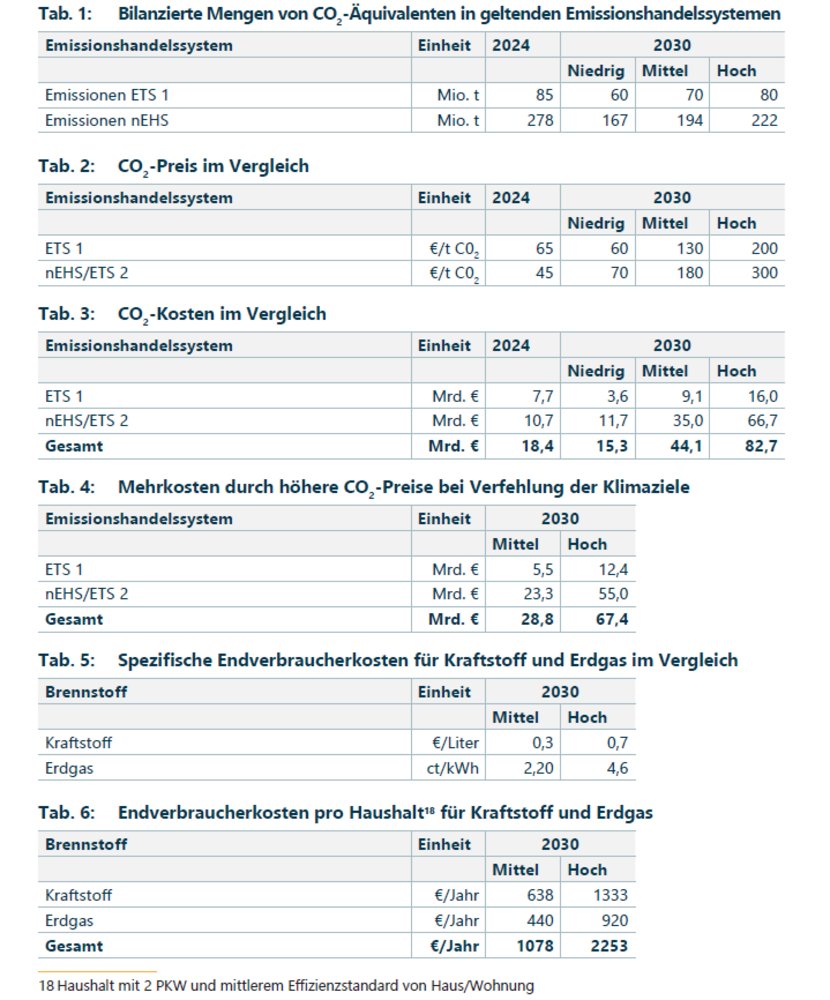

Den Unternehmen, insbesondere der energieintensiven Industrie, drohen Zusatzkosten in Milliardenhöhe für den Kauf von Emissionszertifikaten. Dies zeigen Studien des Mercator Research Institute on Global Commons and Climate Change (MCC) und des Potsdam-Instituts für Klimafolgenforschung (PIK).17 Ohne umfassende Förderprogramme, Verbote oder verbindliche Standards zur Emissionsminderung in den Sektoren Gebäude und Verkehr könnten die CO2-Preise laut MCC bis 2030 auf 200 - 300 €/t CO2 und bis 2045 sogar auf 370 -670 €/t CO2 steigen.

Das PIK erklärt, dass diese Bandbreite an möglichen CO2-Preisen zum einen durch unterschiedliche Modellansätze und die konkrete Ausgestaltung des Emissionshandelssystems (EU-ETS) bedingt ist. Zum anderen ist sie vor allem jedoch durch die Annahmen zum Umfang und zur Wirksamkeit zusätzlicher politischer Maßnahmen beeinflusst, wie etwa der Verbesserung der Energieeffizienz im Gebäudesektor. Je wirksamer solche Maßnahmen sind, desto geringer ist die Emissionsnachfrage – und damit der Druck auf die CO2-Preise. Wenn solche Maßnahmen jedoch nicht konsequent umgesetzt werden, könnte der CO2-Preis erheblich steigen und zu höheren Kosten für die Gesellschaft führen.

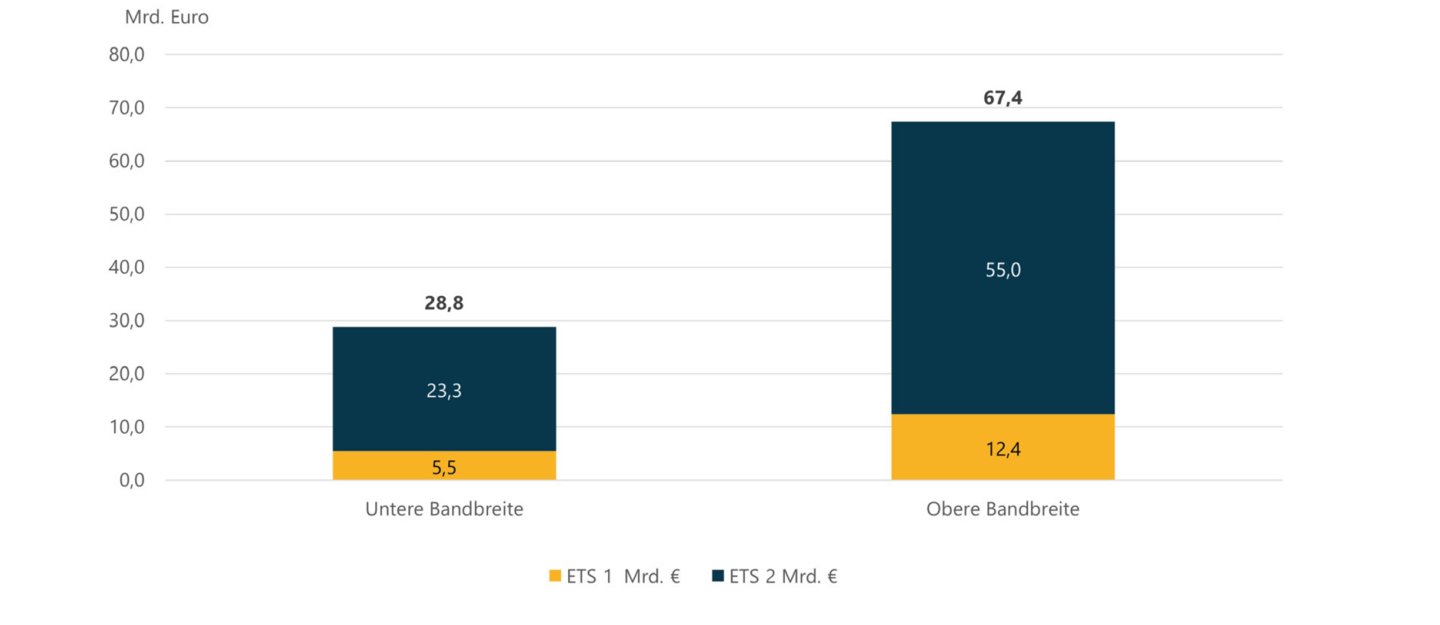

Der BEE kommt in seiner Analyse für das Jahr 2030 auf Basis der Ergebnisse der MCC- und PIK-Studien zu Gesamtmehrkosten in den Sektoren Wärme, Strom, Verkehr und Industrie von 29 bis 68 Mrd. Euro (s. Abbildung 6). Diese Mehrkosten ergeben sich aus der Differenz zwischen hohen und niedrigen CO2-Preisen bzw. hohen und niedrigen CO2-Emissionen. Der größte Anstieg ist im EU-ETS 2 zu erwarten, da hier im Vergleich zum EU-ETS 1 mit höheren Emissionsmengen und einem noch stärkeren Anstieg gerechnet wird. Anzumerken ist in diesem Zusammenhang, dass die BEE-Berechnung sehr vereinfacht ist, da laut PIK noch andere Faktoren den Preis und die Emissionen beeinflussen.

Abb. 6: Mehrkosten für alle Verbraucher durch höhere CO2-Preise bei Zielverfehlung

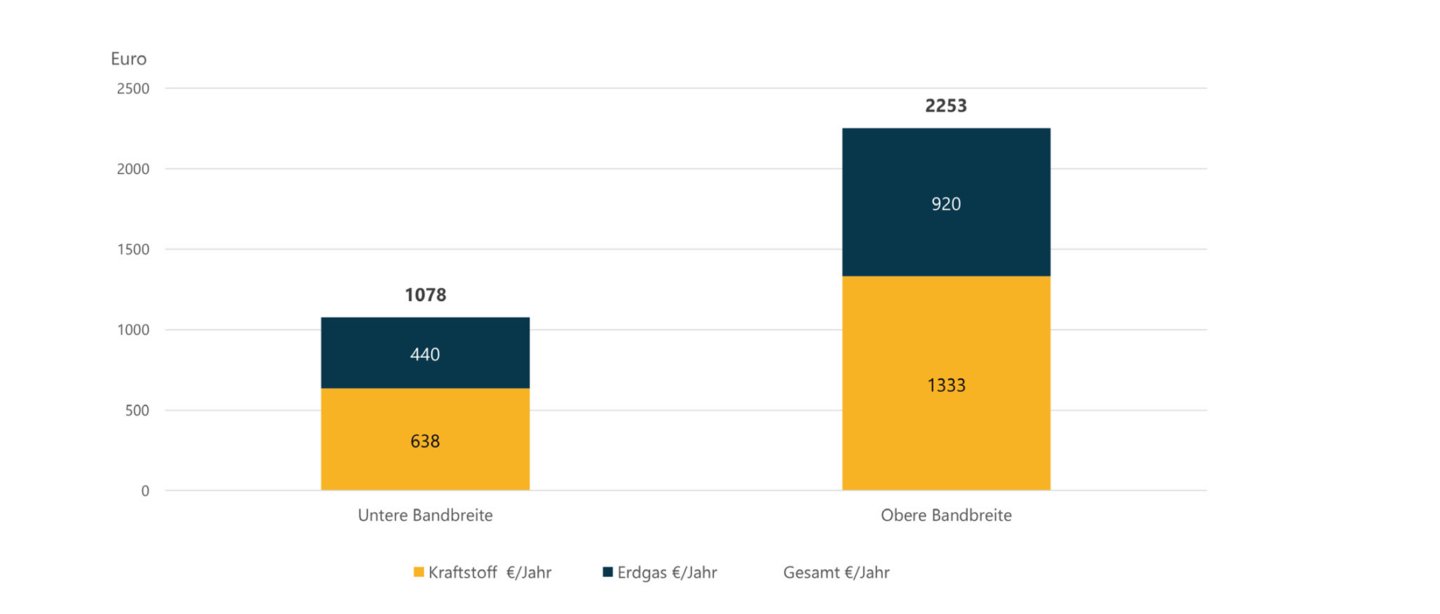

Die BEE-Analyse soll vor allem die Größenordnung der Kostenbelastung für die Verbraucher bei Verfehlung der Klimaschutzziele verdeutlichen. Für einen Privathaushalt würden die Mehrkosten des CO2-Preises einen Anstieg der jährlichen Energiekosten um circa 1.080 bis 2.250 € bedeuten (s. Abbildung 7). Davon entfallen etwa 60% auf höhere Kraftstoff- und etwa 40% auf höhere Erdgaskosten. Um dieser Entwicklung entgegenzuwirken, ist der Ausbau der Erneuerbaren Energien unerlässlich.

Abb. 7: Mehrkosten für einen Haushalt durch höhere CO2-Preise bei Zielverfehlung

Annahmen und Methodik für die Energiekostenberechnung

Analyse der Strombedarfe aus Rechenzentren bis 2030

1 Stromverbrauch für klassische Anwendungen (Haushalte, Gewerbe, Industrie) ohne neue Bedarfe durch die Sektorenkopplung (E-Mobilität, Wärmepumpen, Elektrolyseure, Elektrokessel) und neue Technologien (Rechenzentren).

2 AG-Energiebilanzen: Stromerzeugung nach Energieträgern (Strommix) von 1990 bis (Datenstand Juni 2025) ag-energiebilanzen.de

3 Der gesamte Bruttostromverbrauch setzt sich aus dem „konventionellen“ Stromverbrauch und dem neuen Stromverbrauch für Elektromobilität, Wärmepumpen, Elektrolyseure und Rechenzentren zusammen.

4 Die McKinsey-Studie geht in ihrem Trendpfad von einem Nettostromverbrauch von 530 TWh aus. Um daraus den Bruttostromverbrauch zu berechnen, müssen noch die Netzverluste und der Eigenverbrauch der Kraftwerke addiert werden. Dafür nimmt der Netzentwicklungsplan der Übertragungsnetzbetreiber 70 TWh an, so dass sich mit dem Netto-Wert der McKinsey-Studie ein Bruttostromverbrauch von 600 TWh ergibt.

5 Die McKinsey-Studie geht in ihrem Transformationspfad von einem Nettostromverbrauch von 615 TWh aus. Daraus ergibt sich mit dem gleichen, eben beschriebenen Berechnungsweg ein Bruttostromverbrauch von 685 TWh für den oberen Pfad.

6 Der Strombedarf von 28 TWh für die Wasserstofferzeugung ergibt sich aus einer Elektrolyseleistung von 7 GW im oberen Szenario und der Annahme von 4.000 Volllaststunden für den Betrieb dieser Anlagen.

7 BEE (2021): BEE-Szenario 2030

8 UBA (2019): Rebound-Effekte

9 Agora Energiewende (2024): Klimaneutrales Deutschland

10 BDI (2021): Klimapfade 2.0 – Ein Wirtschaftsprogramm für Klima und Zukunft

11 AGEB (2025): Auswertungstabellen zur Energiebilanz 1990 bis 2024

12 dena (2021): dena-Leitstudie Aufbruch Klimaneutralität

Kopernikus-Projekt Ariadne (2021): Deutschland auf dem Weg zur Klimaneutralität 2045

Agora Energiewende (2024): Klimaneutrales Deutschland

13 International Energy Agency (IEA) (2024): Energy and AI

14 Bitkom (2024): Rechenzentren in Deutschland: Aktuelle Marktentwicklungen 2024

15 Fraunhofer ISI (2021): Langfristszenarien 3. Wissenschaftliche Analysen zur Dekarbonisierung Deutschlands.

Agora Energiewende (2024): Klimaneutrales Deutschland

Kopernikus-Projekt Ariadne (2021): Auf diesen Wegen wird Deutschland klimaneutral

dena (2021): dena-Leitstudie Aufbruch Klimaneutralität

Agora Industrie (2019): Klimaneutrale Industrie (Hauptstudie)

16 E-Fuels vor allem für den Flug- und Schiffsverkehr, aber auch für Bereiche wie Land-, Bau- und Forstwirtschaft sowie Sonderverkehre (Feuerwehr, Rettungsdienste, Polizei), die nicht oder nur schwer elektrifizierbar sind.

BEE (2024): BEE veröffentlicht Verkehrsszenario

17 Potsdam-Institut für Klimafolgenforschung (2025): Publikationen - Klimaökonomie und Politik

Friedrich-Ebert-Stiftung (2024): FES impuls | Die CO2-Bepreisung im Umbruch: Was kann das Klimageld leisten?

Eine Studie zu der Entwicklung des Stromverbrauchs und den Auswirkungen auf die Klimaschutzziele und die Energiekosten

Kurzversion der Netzverknüpfungspunkte-Studie des BEE

Deutschland sitzt auf einem gewaltigen Schatz ungenutzter Kapazitäten für den Netzanschluss von Erneuerbaren-Kraftwerken. Das zeigt die Studie zur…