Navigation

![]()

Bundesverband Erneuerbare Energie e.V. (BEE)

EUREF-Campus 16

10829 Berlin

Fon: 030 / 2 75 81 70 – 0

Fax: 030 / 2 75 81 70 – 20

E-Mail: info(at)bee-ev.de

Menü

Webseitensuche

Filteroptionen:

![]()

Bundesverband Erneuerbare Energie e.V. (BEE)

EUREF-Campus 16

10829 Berlin

Fon: 030 / 2 75 81 70 – 0

Fax: 030 / 2 75 81 70 – 20

E-Mail: info(at)bee-ev.de

Webseitensuche

Filteroptionen:

Stellungnahme zum Entwurf einer Formulierungshilfe der Bundesregierung: Entwurf eines Gesetzes zur Einführung einer Strompreisbremse und zur…

23. November 2022

Die Energie- und Versorgungskrise stellt Europa vor große Herausforderungen. Um angesichts der massiven Preissprünge am Strommarkt sozialen und wirtschaftlichen negativen Folgen und drohenden Verwerfungen zu begegnen, beschloss der Europäische Rat der Energieminister*innen am 06. Oktober die EU-Verordnung 2022/1854. Diese gibt den Mitgliedstaaten den europarechtlichen Rahmen, um eine Strompreisbremse und weitere Maßnahmen bis Ende 2022 umzusetzen. Auf dieser Grundlage hat das Bundesministerium für Wirtschaft und Klimaschutz (BMWK) den Entwurf einer Formulierungshilfe erarbeitet, die die ”Verordnung (EU) 2022/1854 des Rates vom 6. Oktober 2022 über Notfallmaßnahmen als Reaktion auf die hohen Energiepreise” national ausgestalten soll. Mit dem Entwurf einer Formulierungshilfe für ein Gesetz zur Einführung einer Strompreisbremse (Strompreisbremsegesetz – StromPBG) liegt nun der Vorschlag der Bundesregierung (BReG) zur Umsetzung vor. Das StromPBG wurde dem Bundesverband Erneuerbare Energie e.V. (BEE) mit extrem kurzer Frist von weniger als 24h zur Stellungnahme vorgelegt. Aufgrund der Kürze der Frist ist eine vollumfängliche Bewertung des Vorschlags nicht möglich. Der BEE hält sich deswegen eine weiterführende Kommentierung des Entwurfs vor. Dies gilt neben der Strompreisbremse auch für die weiteren gesetzlichen Anpassungen, die mit dem vorgesehenen Artikelgesetz umgesetzt werden sollen (vor allem Änderungen im Erneuerbaren Energien-Gesetz (EEG) und dem Energiewirtschaftsgesetz (EnWG)).

Als Vertretung der Erneuerbaren-Branche unterstützt der BEE den kurzfristigen staatlichen Handlungsbedarf in dieser Krise historischen Ausmaßes ausdrücklich. Die Branche der Erneuerbaren Energien ist sich ihrer gesellschaftlichen Verantwortung bewusst und steht bereit, sich solidarisch mit Bürger*innen und Unternehmen in der Krise zu zeigen.

Bereits heute leisten die Erneuerbaren in der fossilen Energiekrise einen wichtigen Beitrag zur Senkung der Strompreise. Zudem sind die Erneuerbaren Energien in der Lage, uns aus den Fesseln der fossilen Abhängigkeit und damit aus der Energie- und Versorgungskrise zu befreien. An dieser Prämisse muss sich auch die Strompreisbremse messen lassen.

Vor diesem Hintergrund lehnt der BEE den vorgeschlagenen Ansatz der BReG entschieden ab. Es ist nachdrücklich zu kritisieren, dass für die Finanzierung die Umsätze Erneuerbarer Energien abgeschöpft werden sollen, anstatt wie bei den Händlern fossiler Energieträger einen Teil des Unternehmensgewinns abzuschöpfen. Bei einer Abschöpfung von Strommarkterlösen (also Umsätzen) besteht zum einen die Gefahr, dass der Mechanismus falsch parametrisiert wird und Umsätze abschöpft, die zur Deckung von Ausgaben für den Anlagenbetrieb, Abschreibungen oder Investitionen benötigt werden. Zum anderen besteht die Gefahr, dass Strommarktsignale verzerrt werden und es zu Fehlanreizen für den Anlagenbetrieb und Investitionsentscheidungen kommt.

Aus diesem Grunde wäre ein Abschöpfungsmechanismus, der am Gewinn einer Anlage ansetzt, grundsätzlich sinnvoller. Daher plädiert der BEE nach wie vor für eine steuerliche Lösung. Diese wäre laut rechtlichen Gutachten vom 02.11.22 mit dem EU-Recht vereinbar. Der BEE teilt daher nicht die Auffassung der BReG, wonach der vorliegende Gesetzesentwurf alternativlos ist. Vielmehr verweist der BEE auf die anderen Mitgliedsstaaten der EU, wie beispielsweise Österreich, die den Investitionsbedarf dahingehend honorieren, dass beim Nachweis von Investitionen die Erlösobergrenze erheblich angehoben wird (von 140 auf 180 €/MWh). Wir sind darüber hinaus enttäuscht, dass der seitens der EU-Verordnung gebotene Spielraum, den andere Mitgliedsstaaten gewählt haben, hierzulande bislang ignoriert wurde. Mit einer steuerlichen Lösung könnte man der Verantwortung als Branche gerecht werden und gleichzeitig den dringend gebotenen Ausbau Erneuerbarer Energien vorantreiben. Der BEE bekräftigt daher seine Forderung nach einer eingehenden Prüfung alternativer Ansätze.

Der BEE wurde in den vergangenen Wochen in die ersten Überlegungen des BMWK einbezogen. Dafür möchten wir uns ausdrücklich bedanken. Leider müssen wir heute jedoch feststellen, dass unsere von Anbeginn an sehr deutliche und dezidierte Kritik an dem vorliegenden Modell weitestgehend unberücksichtigt geblieben ist. Zudem sind etliche unserer Kritikpunkte bereits seit mehr als einem halben Jahr bekannt (siehe CfD Papier des BEE).

Sollte der Vorschlag wie von der Bundesregierung am 22.11.22 angekündigt gesetzgeberisch umgesetzt werden, würde er den Ausbau der Erneuerbaren Energien erheblich beeinträchtigen und die ambitionierte Zielsetzung der Ampel-Koalition massiv konterkarieren. Bereits heute - allein auf Basis der ersten bekannt gewordenen Informationen - herrscht große Verunsicherung bei allen Marktakteuren, Projekte werden verschoben oder ganz abgesagt. Es kommt zu Investitionsabsagen. Dies ist umso gravierender angesichts der aktuellen wirtschaftlichen Lage (Kostensteigerung etc.) und weiterhin bestehender regulatorischer Hemmnisse hinsichtlich der Planung und Genehmigungsprozesse, welche den Ausbau ausbremsen.

Zudem würde die Strompreisbremse in dieser Form einen massiven Markteingriff darstellen, da mit dem vorliegenden Entwurf faktisch keine Festpreis-Marktmodelle (Kurzfrist-PPA, Terminmarkthandel, Industrie-PPA, Bürgergrünstrom, usw.) mehr möglich wären. Mit der Begrenzung der Angebotsseite auf den Terminmärkten dürften die Strompreise dort künstlich steigen und somit die volkswirtschaftlichen Kosten für alle EndkundInnen. Dieser Kostenanstieg würde aufgrund der geplanten Regelung in der Strompreisbremse für Endkundenpreise durch den Staat wieder aufgefangen werden müssen, so dass es zu Mehrkosten käme, die letzlich die Einnahmen aus der Abschöpfung wiederum senken würde.

Der BEE appelliert daher eindringlich an den Gesetzgeber, die Umsetzung der Strompreisbremse nochmals grundlegend zu modifizieren und auf ein tragfähiges Fundament zu stellen. Ziel muss eine verständliche und rechtssichere Form sein. Es ist selbst FachexpertInnen nicht einfach möglich, den Inhalt von Sätzen gänzlich zu erfassen, die sich teilweise über mehr als 10 Zeilen strecken. Gerade die Anlagen zum Gesetz sind zudem sehr unklar und missverständlich formuliert, was in der Praxis zu erheblichen Rechtsunsicherheiten führen würde.

Kurzum: Die Strompreisbremse darf nicht zur Investitionsbremse für Erneuerbare Energien werden. Dies können wir uns angesichts des Dreiklangs aus Klima- Energie- und Versorgungskrise in keinster Weise leisten. Bis 2030 will die Branche der Erneuerbaren Energien 400 Milliarden Euro allein im Stromsektor investieren. Die dafür nötige Planungs- und Investitionssicherheit droht mit dem Gesetzesentwurf empfindlich gestört zu werden.

In der vorliegenden Form hätte das Gesetz zur Einführung einer Strompreisbremse aus Sicht des BEE insbesondere folgende negative Auswirkungen zur Folge:

Der BEE hat bereits in der Vergangenheit in etlichen Gesprächen mit dem BMWK auf diese Probleme hingewiesen und folgende Leitlinien für eine rechtssichere und investitionsfreundliche Abschöpfung empfohlen. Der BEE verweist an dieser Stelle erneut eindringlich auf die bereits vorgelegten Vorschläge der Branche:

In dem vorliegenden Gesetzesentwurf werden neben der Strompreisbremse weitere, teils tiefgreifende Änderungen im EEG und dem EnWG vorgeschlagen (für eine ausführlichere Bewertung siehe unten). Positiv zu bewerten aus Sicht des BEE sind vor allem:

Kritisch hingegen bewertet der Verband hingegen folgende Änderungsvorschläge:

Der BEE lehnt die Strompreisbremse aus folgender juristischer Begründung ab: Mehrere Rechtsgutachten kommen zu dem Schluss, dass der von der BReG gewählte Weg der Ausgestaltung nicht konform mit dem Verfassungs- und dem Unionsrecht sind. Es steht zu erwarten, dass von der Abschöpfung betroffene Unternehmen juristisch gegen die Vorschläge der BReG vorgehen, sollten sie in der bekannten Form umgesetzt werden.

Der vom BReG vorgeschlagene Vorschlag geht weit über den Rahmen der EU-Verordnung hinaus. Dieser sieht als Stichtag für eine Abschöpfung den 01.12.22 vor. Darüber hinaus betont die Kommission in der Verordnung das Prinzip der „Technologieneutralität“, welches durch den von der BReG ausgewählten, technologiespezifischen Ansatz eindeutig verletzt wird. Die vorgesehenen Erlösobergrenzen von 180€/MW würden zudem nicht ausgeschöpft, Bagatellgrenzen nicht genutzt werden. Der Vorschlag ist aus diesen Gründen als nicht konform mit dem Europarecht zu bewerten (Siehe das vom BEE in Auftrag gegebene Rechtsgutachten).

Ein rückwirkender Eingriff in die Erlösstruktur ist verfassungsrechtlich äußerst problematisch. Entgegen der Position des BReG bleibt der Eingriff nach Auffassung des BEE rückwirkend, auch wenn der Stichtag vorgezogen wird. Der Gesetzgeber kann aus Verbandssicht nicht davon ausgehen, dass Anlagenbetreiber*innen über die Abschöpfung zum 01.09.22 informiert gewesen sein sollen. Aus diesem Grund verlieren beide rechtliche Gutachten vom Bundesverband Solarwirtschaft e.V.1 und Bundesverband Windenergie2 nicht an Gültigkeit. Ein rückwirkender Eingriff in die Erlösstruktur bleibt verfassungsrechtlich äußerst problematisch.

Zudem ist auch eine rückwirkende Betrachtung von „Altverträgen“ mit Unterschrift vor dem 01.11.2022 und „Neuverträgen“ nach dem 31.10.2022 kritisch zu bewerten, sowohl juristisch als auch prozessual. „Neuverträge“ sollen keine Wahlmöglichkeit erhalten, nach realisierten Erträgen abgeschöpft zu werden und müssen auf die Spotabrechnung zugreifen. Ein Anlagenbetreiber, der nach dem 01.11.2022 ein PPA abgeschlossen hat im Vertrauen auf den aktuellen Gesetzesrahmen als auch auf die Aussage der EU im März dieses Jahres, dass es keine Rückwirkung geben soll, kann aufgrund dieser Einteilung in ernsthafte Schwierigkeiten bis hin zur unverschuldeten Insolvenz kommen.

Innerhalb des Entwurfs StromPBG stellt sich an vielen Stellen die Frage nach der Rechtssicherheit für die Betreiber von erneuerbaren Anlagen. Ein eindrückliches Beispiel wäre der §19 StromPBG, der eine „Auslegung“ bzw. „Anpassung bestehender Verträge“ vorsieht. Es stellt sich die Frage, wie der Gesetzgeber nachträglich in einen bilateralen bestehenden Vertrag zwischen zwei Parteien eingreifen kann.

BEE-Vorschlag: Vor dem Hintergrund dieser juristischen Einschätzungen befürwortet der BEE eine steuerliche Lösung. Diese ist mit dem Europarecht vereinbar, wie ein Rechtsgutachten aufzeigt.3 Außerdem vermeidet eine steuerliche Abschöpfung die enormen Herausforderungen in der Umsetzung, die im Folgenden ausführlich beschrieben werden. Sofern dies nicht umsetzbar ist, sollte eine Eigenveranlagung nach realisierten Erträgen erfolgen. Das Argument des BMWK der Gefahr einer Barwertverschiebung und somit Umgehung der Abschöpfung ist mit relativ einfachen Mitteln, unter anderem dem Verbot einer solchen Barwertverschiebung jeglicher Art im Zeitrahmen der Abschöpfung, auszuschließen.

In § 13 und § 14 STromPBG wird geregelt, dass bei Erneuerbare-Energien-Anlagen mit einer installierten Leistung von mehr als 1 MW 90% ihrer Erlöse abgeschöpft werden sollen. Der erste Abrechnungszeitraum der Abschöpfung ist der Zeitraum vom 1. September 2022 bis zum 31. März 2023. Die Berechnung erfolgt auf Basis der physischen Stromeinspeisung bewertet mit dem Spotmarktpreis: Die Referenzkosten bzw. der anzulegende Wert (d.h. die EEG-Vergütung) wird mit dem fiktiven Day-Ahead Marktpreis berechnet, also wie er sich bei einer reinen Spot-Vermarktung ergeben hätte. Bei Windenergieanlagen und Solaranlagen werden die fiktiven Erlöse auf der Basis nicht des Spotmarktpreises, sondern des energieträgerspezifischen Monatsmarktmittelwertes errechnet. Die Abschöpfung erfolgt technologiespezifisch. Die Annahme des Gesetzgebers, dass Anlagenbetreiber diesen Monatsmarktmittelwertes tatsächlich immer erzielen können, stimmt nicht, da per Definition eines mengengewichteten Mittelwertes 50% der Energiemengen einer Technologie unterhalb diesem liegen. Die Abschöpfung auf fiktive statt erzielte Erlöse führt zu erheblichen Marktverzerrungen und auch dem Ausschluss ganzer Marktfelder für die Erneuerbaren Energien (u.a. des Terminmarktes, der „green“ PPA, usw.).

Viele Anlagenbetreiber sind von den massiven Kostensteigerungen in der gesamten Wertschöpfungskette, wie für Bau und Logistik, Rohstoffe und Anlagenkomponenten, aber auch für Finanzierung und Direktvermarktung betroffen. In der Windenergie ziehen sich die Kostensteigerung durch die gesamte Wertschöpfungskette (Anlagenpreise, Umspannwerke, Logistik, Bauleistungen, Leitungskosten). Auch betroffen sind sie durch die Kopplung von Pachtzahlungen insbesondere bei staatlichen Grundeigentümern an die Erträge. Hinzu kommen die inzwischen deutlich verlängerten Lieferzeiten vor allem bei Umspannwerken, die eine fristgerecht Projektumsetzung fraglich machen und zur Zahlung von Pönalen nach erteiltem Zuschlag führen können. In der Photovoltaik sind die Kosten sowohl im Betrieb von Solarstromanlagen (z.B. gestiegene Direktvermarktungskosten) aber auch bei Neuprojekten massiv gestiegen (z.B. Komponentenpreise, Arbeitskosten, Zinsen und Netzanschlusskosten um ca. 60-65 Prozent im Vergleich zu 2020). Auch sind die Stromgestehungskosten der bestehenden Biogasanlagen in den letzten Jahren stark gestiegen. Anlagentechnik, Blockheizkraftwerken, Wartung und Reparatur sowie innerhalb des letzten Jahres auch aufgrund der extremen Preissteigerungen für Agrarprodukte und Strom sind die Gestehungskosten typischer Biogasanlagen massiv angesprungen.

Generell sind die Werte des Ministeriums veraltet und bilden nicht die Marktrealität ab oder preisen Portfoliorisiken und andere wichtige betriebswirtschaftliche Erwägungen nicht ein.

Die im StromPBG vorgesehenen Sicherheitszuschläge von pauschal 3 €Cent/kWh reichen nicht aus, um die Mehrkosten, sowohl im Betrieb der Anlagen als auch bei der Direktvermarktung aufgrund der Risiken der Abschöpfung von fiktiven und somit u.U. nicht realisierten Erträgen abzudecken.

Die Mehrkosten bei der Betriebsführung bei Wind- und PV-Anlagen wurden in einer Marktumfrage bei den Anlagenbetreibern zwischen 10 bis 30% ermittelt. Allein die Direktvermarktungskosten sind, aufgrund des massiven Anstiegs der Ausgleichsenergiepreise um fast das Siebenfache zu Vorjahren angestiegen. Auch die Marktwertdifferenzen der einzelnen Anlagen sind um ein Vielfaches angestiegen und liegen häufig oberhalb von 1 €Cent/kWh, teilweise sogar deutlich oberhalb von 3 €Cent/kWh. In den Dienstleistungsentgelten der Direktvermarkter werden zum Teil variable Kosten in Höhe von bis zu 16,5% des Monatsmarktwertes abgebildet, um obige Kosten- und Risikoanstiege einzupreisen. Es wird daher sehr offensichtlich, dass weder die absolut en noch die relativen Puffer für alle Erneuerbaren Anlagenbetreiber ausreichend sein werden. In diesem Kontext ist es auch nicht zu erklären, weshalb für Anlagen in der Innovationsausschreibung nach §16 Abs. 5 StromPBG bzw. Anlagen in der Anlagenbezogenen Vermarktung nach §18 Abs. 1 Punkt 2 StromPBG nur ein verringerter Puffer von 1 €Cent/kWh vorgesehen werden soll. . In beiden Fällen kommt es zu den oben dargelegten Mehrkosten im Betrieb der Anlage. Sofern der Gesetzgeber den reduzierten Puffer von 2 €Cent/kWh als benötigten Rahmen aufgrund des Ausgleichs zwischen der Abschöpfung über einen fiktiven Rahmen und den realisierten Erträgen sieht, wäre ansonsten bei allen fossilen Erzeugungsanlagen, gerade auch der Kernenergie mit einer fast durchgängigen Stromproduktion, nur der reduzierte Puffer von 1 €Cent/kWh anzuwenden. Hintergrund dessen ist, dass bei einer solch stetigen Einspeisung der fossilen Stromerzeuger die Abweichungen zwischen fiktiver Abschöpfung und realem Ertrag minimal sind.

Am offensichtlichsten ist die Unterdeckung bei Biogasanlagen zu sehen. Diese erhalten nur einen pauschalen Puffer von 6 €Cent/kWh ohne relative Steigerung zum Marktniveau wie bei Wind und PV, obwohl über Marktbefragungen als auch im Rahmen einer externen Studie des Deutschen Biomasseforschungszentrums Mehrkosten allein bei den Inputstoffen zur Stromerzeugung von ca. 9 bis 10 €Cent/kWh ermittelt wurden.

Bei ausgeförderten EEG-Anlagen verringert sich nach StromPBG der Sicherheitszuschlag auf „null“. Die Gesetzesbegründung legt hier unter anderem nahe, dass die Anlagen bereits vollständig refinanziert wären. Doch zum einen gilt das auch für fast alle abgeschriebenen fossilen Kraftwerke, welche allerdings demgegenüber einen Sicherheitszuschlag von 3,0 €Cent/kWh erhalten sollen. Und zum anderen dient der Sicherheitszuschlag nicht zur Deckung der Refinanzierungskosten einer Anlage, sondern zum Ausgleich der Abweichung zwischen den fiktiv ermittelten Erlösen gegenüber den realisierten Erlösen als auch zur Deckung der gestiegenen Betriebskosten. Gerade letztere sind bei ausgeförderten Anlagen deutlich am höchsten, da z.B. deren Dienstleistungsentgelte mit Abstand das höchste Niveau aufweisen. Dies liegt neben der schlechteren Prognostizierbarkeit und somit höheren Ausgleichsenergiekosten vor allem auch an den starken negativen Marktwertdifferenzen zu dem energieträgerspezifischen Monatsmittelwert.

Somit ist gerade für ausgeförderte Anlagen der Sicherheitszuschlag von entscheidender Bedeutung.

Die im StromPBG vorgesehenen Erlösobergrenzen für fossile Energieträger nach §16 StromPBG sind dem Anschein nach frei gewählt statt von einem wissenschaftlich geleiteten Rahmen und der in der Gesetzesbegründung genannten Orientierung „an den Investitions- und Betriebskosten der einzelnen Technologien“ abgeleitet. Am offensichtlichsten wird dies bei der Kernenergie, ist aber auch im geringeren Umfang bei fossilen Energieträgen sichtbar. Die Kernenergie hat eine Erlösobergrenze von 4 €Cent/kWh für jede eingespeiste Strommengen vor dem 01.01.2023. Da diese Anlagen bereits vollständig abgeschrieben sind und deren Operationskosten nach einer Auswertung Anfang 2022 vom wissenschaftlichen Dienst des Bundestages bei nur noch 2,9 €Cent/kWh liegen, stellt sich bereits hier die Frage, weshalb der Gesetzesentwurf einen um 38% höheren Wert angesetzt hat.

Noch extremer wird dieser Umstand, wenn man die Erlösobergrenze für den Zeitraum nach dem 31.12.2022 betrachtet. In diesem wird die Erlösobergrenze der Kernkraft auf 10,0 €Cent/kWh angehoben. Es ist schlicht und einfach nicht zu erklären, weshalb eine kWh Strom aus Kernkraftwerken mit dem Jahreswechsel auf einmal in den Operationskosten 250% höher liegt als einen Tag zuvor, zumal die Gesetzesbegründung den „wichtigen Aspekt der Mehrkosten“ in der Verschiebung der „bereits vertraglich vereinbarte Dekontamination des Primärkreislaufs“ sieht, welche ja bereits extra eine Erhöhung von zusätzlich 2,0 €Cent/kWh vorsieht und dies sogar ohne Prüfung ob Mehrkosten in solcher Höhe bei einer solchen Verschiebung der Dekontamination überhaupt angefallen sind, freigibt. Insgesamt hat die Kernenergie mit dem Puffer von 3,0 €Cent/kWh eine Erlösobergrenze von bis zu 15,0 €Cent/kWh und dies bei Operationskosten von deutlich weniger als 5,0 €Cent/kWh. Auch bei den anderen fossilen Energieträgern erscheint allein der Umstand, dass es hier nicht wie bei den Erneuerbaren Energien anlagenspezifische Erlösobergrenzen gibt, sondern technologiespezifische Erlösobergrenzen, auch hier keine reale Abbildung der Erlösstrukturen der Anlagen gibt. Auch die Größenordnungen der einzelnen Erlösobergrenzen der fossilen Technologien erscheinen deutlich zu hoch.

Fazit: Der von der Bundesregierung vorgesehene Pufferrahmen zur Abschöpfung reicht nicht aus, dass Anlagenbetreibern ausreichend den Risiken und Kosten ihrer Projekte begegnen können.

Seit 2012 sollen Erneuerbare Energien in den Markt geführt werden und sich an diesem messen lassen. Betreiber sollen sich mittels Optimierung der Anlagen oder einer systemdienlichen Fahrweise zu einer besseren Integration der Energiewende beitragen.

Betreiber und Stromhändler haben durch unterschiedliche Geschäftsmodelle (z.B. Terminmarkt, Regelenergie, Bürgerstrom, Green-PPA, Industrie-PPA, usw.) dies in den vergangenen Jahren umgesetzt und dafür die gesamte Breite des Marktes abgebildet und dafür genutzt.

Der BMWK-Vorschlag mit seiner Abschöpfung auf fiktive Erlöse zwingt die EE auf einen Referenzmarkt (Spotmarkt) und verhindert alle anderen Geschäftsmodelle mit einem Festpreissystem. Somit führt dieser vom BMWK vorgeschlagene Abschöpfungsrahmen zu einer Abkehr der eigentlich gewollten Marktdurchdringung Erneurbarer und geht in die Zeit vor 2012 zurück in denen die Übertragungsnetzbetreiber die reine Spotvermarktung für alle EE übernommen haben.

Die innerhalb der StromPBG vorgesehenen Hedging-Korrekturen für Terminmarktprodukte können für die Erneuerbaren Energien nicht funktionieren, da diese als Ausgangspunkt den eigentlichen Terminmarktpreis unterstellen. Dieser Terminmarktpreis kann aber aufgrund zusätzlicher Kosten als auch Risiken bei der Vermarktung von Erneuerbaren Energien in Terminmarktkontrakten (z.B. Wind oder PV) durch den Anlagenbetreiber überhaupt nicht erzielt werden. Zudem sind die Abschläge stark abhängig von individuellen Faktoren der Zusammensetzung des Terminmarktgeschäfts, der eingesetzten Technologie, der eingesetzten Anlagen selbst als auch der Risikobewertung des jeweiligen Händlers. Der BEE verweist hierbei auf die auch im Fachgespräch mit dem BMWK und auch veröffentlichten Präsentation zur PPA-Gestaltung mit Erneuerbaren Energien. Andere Festpreisrahmen außerhalb des Terminmarktes sind noch individueller zu betrachten sowohl in Struktur als auch in dem Vergütungsrahmen und sind noch schwieriger mit der vorgeschlagenem Hedgingkorrekur der StromPBG umsetzbar.

Der BEE begrüßt, dass der Gesetzgeber den vorgegebenen Rahmen der EU DeMinimis Regel umsetzt und somit Anlagen unter 1 MW von der Abschöpfung ausnimmt. Dies ist ein wichtiges Signal für kleine Anlagenbetreiber*innen. Jedoch bezieht sich die Grenze in dem aktuellen Entwurf auf die installierte Leistung. Ein Großteil der Anlagen, die ihre installierte Leistung zum Zweck der flexiblen Stormproduktion erhöht haben, würden nun abgeschöpft werden, obwohl sie die gleiche Strommenge produzieren. Bei Bioenergienlagen sollte daher die Höchstbemessungsleistung als Grundlage dienen.

Zudem wird über die Anlagenzusammenfassung über die Eigentumsgrenzen hinweg (aufgrund des EEG 2021) eine Unsicherheit bei den Anlagenbetreiber ausgelöst, da nicht immer klar sein dürfte, ob man selbst mit einer Anlage unterhalb von 1 MW unter die StromPBG fällt oder nicht. Die innerhalb der StromPBG enthaltenen Strafen bei Falsch- oder fehlenden Angaben sind zudem extrem drakonisch und dürften zu weiterer Verunsicherung bei Betreibern führen.

BEE-Empfehlung:

Die StromPBG führt zu weiteren stark negativen Folgen für den gesamten Strommarkt, welche nachfolgend kurz erläutert werden sollen.

Da Marktakteure in Vertragskonstruktion mit Festpreis benachteiligt oder einem zusätzlichen finanziellen Risiko ausgesetzt sind, ist zu erwarten, dass diese sich stark aus dem Terminmarktgeschäft als auch „green PPA“ und anderen Festpreissystem zurückziehen werden. Grund dafür ist die fiktive Abschöpfung eines Spotpreiserlöses und das damit verbundene Risiko, das bei schwankenden Strompreisen unkalkulierbare Preisunterschiede zu Festpreisverträgen mit fixen Konditionen entstehen. Bei der Abschöpfung werden Lang- und Kurzfristkonstrukte, die mit Festpreisen agieren (Green PPA, Industrie PPA, Terminmarkthandel, Bürgergrünstrom, usw.) zu einem finanziellen Risiko für die Marktteilnehmer. Es ist daher erwartbar, dass die meisten EE-Akteure sich aus diesen Märkten vollständig zurückziehen werden. Der BMWK Vorschlag mit seiner Abschöpfung auf fiktive Erlöse zwingt die EE auf einen Referenzmarkt (Spotmarkt) und verhindert alle anderen Geschäftsmodelle.

Aus Hintergrundgesprächen mit Stromhändlern ist zudem zu befürchten, auch aufgrund des rückwirkenden Eingriffs, dass selbst nach Ende der Abschöpfungsphase diese Märkte für längere Zeit kaum realisiert werden. Dies führt dazu, dass aufgrund der Angebotsverknappung in diesen Märkten, es zum Teil zu erheblichen Preissteigerungen kommen dürfte. Bei Terminmärkten wirken sich solche Preisanstiege indirekt auf alle Endkunden aus, da diese die transparente Grundlage für Kostenbewertungen in der Zukunft darstellen. Bei direkten PPA Geschäften (u.a. „green PPA“, Bürgergrünstrom, usw.) speziell aber dafür noch deutlicher bei den entsprechenden Endkunden der Produkte, da diese nicht mehr die Möglichkeit haben durch die Beimischung mit günstigen Erneuerbaren Strommenge ihre Strompreise zu stabilisieren und sie ferner teurere graue Strommengen am Terminmarkt einkaufen müssen, was ein sich verstärkender Effekt zu ersterem Punkt ist.

Der Effekt steigender Endkundenpreise aufgrund gestiegener Terminmarktpreise (siehe Punkt a) führt zu einem fiskalischen Rebound-Effekt. Hintergrund dessen ist, dass der Staat in der Strompreisbremse für ein Großteil der verbrauchten Energiemengen (zwischen 70% bis 90% des Stromverbrauchs aus dem vergangenen Jahr) einen Festpreis vorgibt und Preisdifferenzen ggü. dem EVU ausgleicht. Kommt es somit zu höheren Terminmarktpreisen und infolgedessen auch zu höheren Endkundenpreisen steigt somit die zu zahlende Preisdifferenz an das EVU und schmälert somit künstlich die Nettoabschöpfungserlöse. In einem „bad case“ übersteigen sogar diese künstlichen Anstiege der Preisdifferenzen die Abschöpfungserlöse.

Die Abschöpfung auf fiktive Erlöse kann zudem zu Risiken bei Anlagenbetreibern führen, die diese fiktiven Erlöse selbst nicht erzielen können. Klassisches Beispiel ist hierbei die Überschusseinspeisung von Eigenverbrauchsanlagen. Aufgrund der kaum zu prognostizierenden Einspeisung solcher Anlage wird den Anlagenbetreiber kein „pay as produced“ sondern ein „pay as forecasted“ als Vermarktungsform angeboten. Sämtliche Kosten die sich nach dem Forecast (Day Ahead) einstellen, wie Intraday und Ausgleichsenergie müssen vom Anlagenbetreiber selbst getragen werden und bestimmen somit signifikant sein Vermarktungsergebnis. Dies stellt ein massives Risiko für die Anlagenbetreiber dar und können im ungünstigen Rahmen dazu führen, dass Eigenverbrauchskonzepte und deren Potentiale zur Lastanpassung (Flexibilität) deutlich weniger umgesetzt werden.

PPA Anbieter außerhalb der Sportvermarktung im Kurz- und Langfristmärkten mit Festpreisen und u.U. Mengenvorgaben müssen bei schlechten Wetterjahren zusätzliche erneuerbare Energiemengen in das Portfolio kontrahieren. Aufgrund der Abschöpfung auf fiktive Erlöse am Spotmarkt und der damit einhergehende Konzentrierung der Anlagenbetreiber auf diesen Markt und Vergütungsform wird es kaum mehr möglich sein fehlende erneuerbare Energiemengen zu einem Festpreis zu kontrahieren. Es kann somit zu einem Mengen- bzw. Preisrisiko für die Stromhändler kommen.

Die Vermarktung über den Spotpreis am Strommarkt und dem verstärkten Weggang einer ungeförderten Direktvermarktung (sonstige Direktvermarktung) führt aufgrund des bestehenden Doppelvermarktungsverbots im EEG (siehe §80 EEG 2021) zu weniger grüne Herkunftsnachweise (HKN) was wiederum zu deutlich gestiegenen Kosten solcher HKN und somit zu grünen Stromprodukten resultiert.

Anlagen im Weiterbetrieb sind aufgrund von zusätzlichen Investitionskosten aufgrund von Gutachten oder Ertüchtigungen der Anlagen als auch bindender Langfristverträge für den Betrieb (Wartungs- und Betriebsverträge mit Dienstleistern) und zum Teil deutlich höhere Kosten (z.B. Dienstleistungsentgelte bei der Direktvermarktung) auf Festpreise angewiesen. Somit besteht zudem bei der fiktiven Abschöpfung die Gefahr, dass der Weiterbetrieb von Anlagen gefährdet ist, dabei Fehlen von planbaren Erlösen zur Deckung dieser Kostenkomponente die Anlagenbetreiber einen Rückbau als sinnvollere Alternative betrachten.

BEE-Vorschlag:

Angesichts der drohenden Folgewirkungen einer Abschöpfung, besonders hinsichtlich der Kurz- und Langfristmärkte in Zukunft, der Abwicklung bereits bestehender Verträge, der zusätzlichen Mehrkosten für das System, dem drohenden fiskalischen Rebound-Effekt und den gestiegenen Risiken für die Anlagenbetreiber rät der BEE dringend zu einer steuerlichen Lösung, die diese grundlegenden Probleme vermeidet. Sollte dies nicht möglich sein, so sollte mindestens die Eigenveranlagung auf Basis realisierter Erträge ermöglicht werden.

In seiner aktuellen Ausgestaltung birgt der Gesetzesentwurf das akute Risiko, dass weite Teile des Bioenergie-Anlagenbestands ihre Produktion bei Einsetzung der Strompreisbremse stark drosseln oder gar einstellen. Die drohenden Auswirkungen der Strompreisbremse stehen damit im krassen Widerspruch zu den unlängst im EnSiG 3.0 beschlossenen Maßnahmen zur Ausweitung der Bioenergie-Produktion.

Bioenergieanlagen waren in den vergangenen Jahren und insbesondere seit Beginn des Ukrainekriegs massiven Steigerungen der festen und variablen Produktionskosten ausgesetzt. Damit Anlagenbetreiber die vergangenen Kostensteigerungen und ggf. zukünftige weitere Kostensteigerungen durch höhere Stromerlöse refinanzieren können, sollte die Stromerzeugung aus Biogas und fester Biomasse grundsätzlich vom Abschöpfungsmechanismus ausgenommen werden. Diese Möglichkeit ist auch von der dem Gesetz zugrundeliegenden EU-Verordnung 2022/1854 gedeckt.

Insofern Biomasse nicht vollständig ausgenommen wird, sollte die Sicherheitszuschläge auch die vergangenen bzw. absehbaren Steigerungen der variablen und fixen Kosten berücksichtigen. Die im Referentenentwurf vorgesehene Erhöhung des Sicherheitszuschlags von 3 auf 6 ct/kWh reicht dafür nicht aus. Angemessene Sicherheitszuschläge wären für Biogas (ohne Biomethan) 12 ct/kWh, für Altholz 13 ct/kWh für Frischholz 9 ct/kWh.

Laut dem Gesetzesentwurf soll die Differenz zwischen „gestatteten Erlösen“ (anzulegender Wert zzgl. Sicherheitszuschlag) und den realen Spotmarkterlösen abgeschöpft werden. Damit werden auch die Einnahmen aus der flexiblen Stromproduktion abgeschöpft und Bioenergieanlagen verlieren den Anreiz, ihre Stromproduktion auf Zeiten mit besonders hohem Strombedarf zu verlagern. Dies erhöht den Erdgasbedarf in Spitzenlastzeiten. Statt der Differenz zwischen den realen Spotmarkterlösen und dem „gestatteten“ Erlös, sollte nur die Differenz zwischen und dem energieträgerspezifischen Monatsmarktwert abgeschöpft werden (so wie dies im Gesetzesentwurf bereits für Wind- und Solarenergie vorgesehen ist).

Die vorgesehene Bagatellgrenze von 1 Megawatt (MW) ist zu begrüßen. Insofern Biomasse nicht grundsätzlich ausgenommen wird, sollte die Grenze bei Biogasanlagen jedoch nicht 1 MW installierte Leistung, sondern 1 MW Höchstbemessungsleistung betragen, um Anlagen nicht schlechter zu stellen, die ihre installierte Leistung zum Zweck der flexiblen Stromerzeugung erhöht haben.

BEE-Vorschlag: Die Bioenergie sollte aufgrund ihrer flexiblen Stromproduktion aus der Strompreisbremse vollkommen ausgenommen werden (siehe HBB Stellungnahme).

Aufgrund der Erfahrungen im Redispatch 2.0, bei dem selbst nach mehr als 1 Jahr nicht einmal 1% der Netzbetreiber in Deutschland dies umsetzen können, und auch der Rückmeldungen aus dieser Branche ist die Involvierung der Netzbetreiber bei der Strompreisbremse kaum denkbar. Weder die zeitlichen Fristen zur Umsetzung noch die personellen Kapazitäten liegen dort vor.

Die Lösung wäre, dies einfach dem Anlagenbetreiber*innen zu übertragen wie in §14 Abs. 1 StromPBG vorgesehen, wird ebenfalls zu Problemen führen, da dieser zum Teil mit deutlich schlechteren IT Rahmen, weniger Personal und Fachwissen als auch abhängig zu Dritten bei der Datenbelieferung sind (u.a. über den Netzbetreiber selbst bei den Einspeisungszeitreihen). Wieso deshalb auf den Anlagenbetreiber*innen statt auf den VNB diese Pflicht entfällt, ist nicht erklärbar und wird für erheblichen Mehraufwand und potenziell zu höhere Fehleranfälligkeit führen.

Da nach §29 StromPBG der Anlagenbetreiber zudem verpflichtet ist „spätestens vier Monate nach Ablauf des jeweiligen Abrechnungszeitraums anlagenbezogen“ unter anderem die „Netzeinspeisung der Anlage“ in viertelstündlicher Auflösung dem Übertragungsnetzbetreiber mitzuteilen, sich aber die Netzeinspeisung der Anlage bis zu acht Monate nach dem Einspeisemonat noch verändern kann, stellt sich die Frage wie man mit diesen Differenzmengen umgeht und ob diese bei einer etwaigen Prüfung der Richtigkeit der Datenmeldung berücksichtigt werden.

Insofern die DeMinimis-Regel in Verbindung mit dem §24 Abs.1 EEG 2021 erfolgt, ist nicht klar, wie ein Anlagenbetreiber unterhalb der Nennleistungschwelle (z.B. 1 MW) wissen kann, ob er unter die Abschöpfung fällt oder nicht, da er nicht wissen kann mit welchen Anlagen und deren installierten Leistungen er „zusammengezählt“ wird.

Zudem besitzen die Anlagenbetreiber gar nicht die entsprechenden Daten. Die EPEX Spot Daten sind bei der EEX kostenpflichtig, Einspeisungszeitreihen vom Netzbetreiber sind zum Teil ebenfalls, bei mehrfachen Abfragen, kostenpflichtig. Es stellt sich auch die Frage, woher der Anlagenbetreiber die Information erhält, dass sich nachträglich an seinen Messwerten etwas verändert hat.

Muss er dies täglich beim vorgelagerten Netzbetreiber erfragen oder ist der Netzbetreiber verpflichtet ihn bei Änderung dies unverzüglich mitzuteilen. In beiden Fällen würde das, wie aus den Fachgesprächen mit den Netzbetreiber hervorgeht, kaum für die Netzbetreiber leistbar sein. Somit entsteht ein Risiko für den Anlagenbetreiber, was er selbst nicht verursacht oder beeinflussen kann, aber dennoch drakonische Strafen laut dem StromPBG für ihn selbst nach sich ziehen kann.

Es ist zudem wichtig, dass explizit erneuerbare Anlagen in der Festpreisvergütung von der Abschöpfung ausgenommen werden. Hintergrund ist, dass diese Anlagen nur ihre jeweilige EEG-Vergütung erhalten, unabhängig der Marktwerte und somit per Definition überhaupt keine Mehrerlöse erzielen können. Diese werden bereits zu 100% auf das EEG-Umlagekonto transferiert. Innerhalb der Aufzählung der StromPBG nach §16 Abs. 1 werden Anlagen in der Festpreisvergütung nicht erwähnt, doch werden aufgrund des §16 Abs. 1 Punkt 7 StromPBG alle „sonstigen Stromerzeugungsanlagen“, welche nicht unter den Aufzählungen nach §16 Abs.1 Punkt 1 bis 6 StromPBG fallen, erfasst unter der der Abschöpfung. Auch die Gesetzesbegründung bestätigt hierbei, dass „In § 16 Absatz 1 Nummer 7 StromPBG werden die Referenzwerte für alle sonstigen Stromerzeugungsanlagen geregelt, die nicht unter die Nummern 1 bis 6 fallen.“

Es ist somit logisch und zentral wichtig, dass es innerhalb des §16 Abs. 1 StromPBG ein Unterpunkt eingefügt wird, der klarstellt, dass Erneuerbare Energieanlagen in der Festpreisvergütung nicht unter den Abschöpfungsrahmen der StromPBG fällt.

Die Entlastung bei den Endkunden soll über ein „Basiskontingent“ zu einem festen Preis erfolgen. Hieraus ergeben sich mehrere Freiheitsgrade (Endkundenpreise (real), Mengenkontingent des Endkunden, usw.) die schlussendlich dazu führen, dass jeder Kunde separat betrachtet werden muss. Es müssen somit 42 Mio. Einzelbetrachtungen und dies potenziell monatlich auf Seiten der EVU umgesetzt werden. Erschwert wird dies zusätzlich durch die Berechnung des Differenzbetrages in §5 StromPBG wie auch den Lieferantenwechsel in §8 StromPBG. Hier sollte es einen standardisierten digitalen Prozess im Rahmen der üblichen Marktkommunikation geben, der die bisherigen Entlastungsbeträge berücksichtigt. Ohne konkrete Vorgaben besteht ansonsten die Gefahr, dass diese Prozesse manuell erfolgen müssen.

Als eine fast unlösbare Aufgabe ist die Vorgabe der Einhaltung der Höchstgrenzen in §9 StromPBG zu sehen. Hierbei sollen „sämtliche Netzentnahmestellen des Letztverbrauchers und sämtliche Netzentnahmestellen von den mit dem Letztverbraucher verbundenen Unternehmen“ betrachtet werden. Da in vielen Stellen nicht alle Netzentnahmestellen von einem EVU versorgt werden, muss es hier einen nicht näher beschriebenen Abstimmungs- und Koordinierungsrahmen aller beteiligten EVU geben.

Zusätzlich sehen wir gerade vor dem Hintergrund des §22 Abs. 2 StromPBG enormen Kommunikationsaufwand, welcher den EVU nicht erstattet wird, anders als den Netzbetreiber. Ein analoges Verfahren wie das für die VNB nach §22 Abs. 2 StromPBG sollte auch für EVU gelten. Die IT und das Personal der meisten EVU ist dafür nicht ausgelegt und somit ist eine zeitliche und prozessual korrekte Umsetzung nicht zu erwarten. Ein Fiasko wie bei der Umsetzung des Redispatch 2.0 Rahmens ist zu befürchten. Zudem kann der vorliegende Vorschlag der StromPBG von einzelnen EVU dazu genutzt werden künstlich Endkundenstrompreise zu erhöhen und somit „windfall profits“ aufgrund des Ausgleichs der Preisdifferenz zum festgelegten Endkundenpreis durch den Bund einzustreichen.

Aufgrund der politischen Unsicherheiten seitens des Abschöpfungsmechanismus und dessen Ausgestaltung waren Direktvermarkter und Anlagenbetreiber stark vorsichtig bei der Umsetzung der Direktvermarktung für das kommende Jahr. Nach bisherigen Rückmeldungen aus der Branche ist eine erhebliche Portfolioleistung noch nicht für das kommende Jahr kontrahiert. Erschwert wird dies, da erst mit finaler Entscheidung über die StromPBG erst bekannt sein dürfte, wie der Rahmen aussieht. Etwaige Neuverhandlungen zwischen Anlagenbetreiber und Direktvermarkter können erst dann beginnen und müssen dann, im Falle einer Änderung der Vermarktungsform dies bis zum 30.11 vollständig umsetzen.

Hintergrund dessen ist, dass eine Ummeldung von Anlagen in bzw. aus der sonstigen Direktvermarktung in eine andere Vermarktungsform (z.B. Marktprämie oder Festpreissystem) laut EEG immer 1 Kalendermonat dazwischen liegen muss (siehe §21b Abs. 1 EEG 2021). Es ist sehr wahrscheinlich, dass diese kurze Frist nicht ausreichen wird, um den vertragstechnischen bzw. prozessualen Rahmen sauber aufzusetzen.

Mittelungspflichten auch für Anlagen in der Festpreisvergütung

Nach §29 Abs. 1 StromPBG in Verbindung mit der Begriffsbestimmung nach §2 Punkt 2 StromPBG sind alle Betreiber von Stromerzeugungsanlagen, auch die innerhalb der Festpreisvergütung, verpflichtet Mitteilungspflichten gegenüber dem zuständigen Übertragungsnetzbetreiber vorzunehmen. Da hierbei innerhalb der StromPBG als auch in der Gesetzesbegründung keine Abgrenzung zu abschöpfbaren Anlagen (also in der Direktvermarktung befindlichen Anlagen) noch zur Größe der Anlage (DeMinimis Regel) vorgenommen wird, betrifft dies folglich alle Stromerzeugungsanlagen.

Ähnlich wie bereits im obigen Punkt §16 Abs. 1 StromPBG kritisierten Punkt, ist eine entsprechende Ausnahme der Mitteilungspflichten für Anlagen, welche nicht abgeschöpft werden (weil sie entweder unter die DeMinimis-Regel fallen oder sich in der Festpreisvergütung befinden) vorzusehen.

Herausforderung bei verbundenen Unternehmen

Die in §15 Abs. 1 StromPBG vorgesehene Haftungserweiterung auf verbundene Unternehmen, an die der Strom vermarktet wird, ist aus unserer Sicht unter Umständen nicht gerechtfertigt und zumindest verfassungsrechtlich bedenklich, da der das verbundene Unternehmen keinerlei Einwirkungsmöglichkeit auf den Betreiber hat. Bedenken zur Verhältnismäßigkeit gibt es unserseits auch gegenüber dem §15 Abs. 2 StromPBG, welcher bei den Überschusserlösen auf die Einnahmen eines verbundenen Vermarkters abstellt, da hierbei davon ausgegangen werden kann, dass der Vertrag zu marktüblichen Konditionen abgeschlossen wurde.

Umstellung auf Datum des Vertragsschlusses und Erhöhung Puffer bei anlagenbezogener Vermarktung

In §18 Abs.1 StromPBG sollte auf das Datum des Vertragsschlusses und nicht des Vermarktungsbeginns abgestellt werden, da die Inbetriebnahme einer Anlage und der Laufzeitbeginn eines PPAs häufig auseinanderfallen. Hintergrund dessen ist, dass die Festpreis-Vermarktung erst zu einem Zeitpunkt beginnt, zu dem die Anlage sicher in Betrieb ist und der Zeitraum zwischen tatsächlicher Inbetriebnahme und Beginn der PPA-Vermarktung wird durch eine Spot-Vermarktung überbrückt.

Zudem stellt die Absenkung des Puffers auf 1 €Cent/kWh, wie bereits oben ausgeführt unter Punkt c) Sicherheitszuschlag, eine Diskriminierung der Erneuerbaren Energien ggü. den fossilen Energieträgern dar, da diese aufgrund ihrer stetigen Einspeisung kaum Abweichung zwischen fiktivem Erlös und realisierten Ertrag haben, aber dennoch den vollen Sicherheitspuffer von 3 €Cent/kWh erhalten.

Verbot zur Anpassung der Preise muss angepasst werden.

Der §39 StromPBG muss eine Frist ermöglichen, in der EVUs nach Beschluss der Strompreisbremse die Preise rechtssicher an die neue Situation anpassen können. Die Strompreisbremse greift in die Preisbildung von EVUs ein und eine fristgerechte Ankündigung von Preiserhöhungen zum 1.1.22 ist nicht mehr möglich.

EVUs stehen also vor dem großen Risiko ihre Arbeitspreise nach dem 1.1.2023 als Folge auf die Umsetzung der Strompreisbremse erhöhen zu müssen. Eine rechtssichere Umsetzung ist aber mit dem § 39 StromPBG nicht möglich. Diese Problematik trifft insbesondere EVUs, die ihre Preise möglichst gering und ihr Tarife ohne Preisgarantie ausgestaltet haben, um bei Bedarf – aber nicht vorsorglich – die Preise erhöhen zu können

Duldungspflicht für Anschlussleitungen nach § 11a EnWG

Der BEE begrüßt die von der BReG in § 11a EEG 2021 verankerte Duldungspflicht ausdrücklich. Die BReG hat mit dieser Änderung ein zentrales Hindernis für den schnellen Netzausbau aus dem Weg geräumt. Diese wird das Verlegen von Netzanschlüssen durch Grundstücke von privaten Grundstückseigentümer*innen nun deutlich vereinfachen.

BEE-Vorschlag: Um der Blockade und Verteuerung von Projekten durch einzelne Grundstückeigentümer*innen entgegenzuwirken, sollten leichte Änderungen vorgenommen werden. Für den detaillierten Vorschlag verweist der BEE auf die Stellungnahme des BWE.

Anhebung der Höchstwerte unter § 36b Wind an Land und § 85a EEG

Der BEE begrüßt die Anhebung der Höchstwerte und wertet dies als Anerkennung der gestiegenen Kosten und allgemeinen Marktsituation durch den Gesetzgeber. Eine Anpassung der Vergütungen ist notwendig, wie nicht zuletzt die unterzeichneten Ausschreibungen unter Beweis stellen. Die Anhebung des Höchstwertes von 5,88 auf 7,05 ct ist eine wichtige und positive Veränderung. Jedoch ist die Anhebung nicht ausreichend, um eine auskömmliche Grundlage für Projekte zu bieten. Noch bietet ein solcher Mechanismus die wirtschaftliche Belastbarkeit und Planungssicherheit. Der BEE befürwortet eine klare Regelung, wie sie eine Koppelung an eine Indexierung darstellt und verweist für weitere Details auf die Stellungnahme des BWE. Das angesichts verzögerter und gestörter Lieferketten besonders schwerwiegende Probleme der Pönalen und Realisierungsfristen führt zu großen Unsicherheiten bei Projektierern, welches es zu vermeiden gilt. Die ebenfalls im Gesetzesentwurf verankerte Anhebung der Erhöhung in § 85a von 10 auf 20 Prozent ist ebenso begrüßenswert, denn sie erhöht die Handlungsmöglichkeiten der BNetzA auf Preissteigerung zu reagieren. Dies ändert jedoch nichts an der Notwendigkeit der oben beschriebenen Maßnahmen.

BEE-Vorschlag: Der BEE begrüßt die Anhebung der Höchstwerte und spricht sich für eine weiterführende Gesetzesänderung, nämlich die Indexierung der Höchstwerte. Des Weiteren sollten für die Ausschreibungsrunden in den nächsten beiden Jahren Pönalen und der Realisierungsfristen ausgesetzt werden (für weitere Details siehe BWE Stellungnahme).

Mengensteuerung nach §28a bis §28e EEG 2023

Eine Mengensteuerung sieht der BEE sehr kritisch, da es vor allem darum gehen sollte so viel wie möglich auszubauen. Eine Mengensteuerung ist hierbei kontraproduktiv, da diese im schlimmsten Fall in der Ausschreibung befindliche Anlagen dem Zuschlag verwehrt.

Höchstwertanhebung in den Ausschreibung nach §37b und §48 EEG 2023

Grundsätzlich begrüßt der BEE die Anhebung der Höchstwerte bei PV Ausschreibungen, doch sind diese aufgrund gestiegener Investitions- und Finanzierungskosten zwingend notwendig und zum Teil selbst mit diesen leichten Anhebungen nicht ausreichend um die Kostensteigerungen abzupuffern. abzupuffern (für weiter Details verwiesen wir auf die BSW Stellungnahme).

Ausweitung des §51 EEG 2023

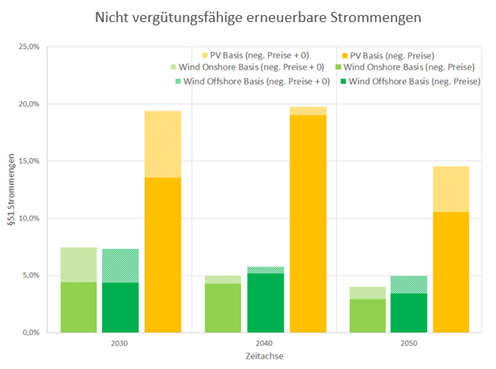

Die vom Gesetzgeber vorgesehenen Absenkung auf Anlagen bis auf 400 kW Nennleistung setzt noch mehr Anlagen diesem Finanzierungsrisiko aus und führt in Folge eines geringeren erneuerbaren Zubaus zu einer Entschleunigung der Energiewende. Die zusätzlich geplante verkürzte Aktivierung eines §51 EEG-Zeitraumes (also einem Zeitraum ohne Förderung) auf 3 statt wie bisher auf 4 Stunden führt zusätzlich zu einem Anstieg der nicht vergütungsfähigen Strommengen. Wie bereits in der großangelegten Strommarktdesignstudie des BEE mit zwei Fraunhofer Instituten belegte Problematik der fehlenden betriebswirtschaftlichen Grundlage von erneuerbaren Anlagen aufgrund nicht vergütungsfähiger Jahresstrommengenanteile im deutlich zweistelligen Prozentbereich (siehe Figure 1) würde durch eine solche Verschärfung nochmals erhöht werden. Dies schränkt das Erreichen der gesteckten Ziele im Erneuerbaren Bereich weiter ein und lässt somit ein Verfehlen der Klimaziele vermuten.

Daher ist es unverständlich, wenn zusätzlich darüber hinaus über den Absatz 4 sogar eine weitere Verkürzung der Aktivierung ab 2025 bis auf eine negative Preisstunde und damit einhergehende massive Ausweitung der nicht vergütungsfähigen erneuerbaren Strommengen geplant wird.

Der BEE lehnt die im Artikelgesetz beinhaltete Ausweitung der nicht vergütungsfähigen erneuerbaren Strommengen nach §51 EEG 2023 entschieden ab.

Figure 1: Ergebnis nicht vergütungsfähiger Strommengen im Basisszenario der BEE Strommarktdesignstudie

Zuschuss der Netzentgelte über den §24b ENWG

Der im §24b ENWG enthaltene Zuschuss für Netzentgelte ist zur Kostenreduktion der Endkundenpreise zu begrüßen. Das hierfür allerdings Gelder aus dem EEG-Umlagekonto verwendet werden, auch wenn diese nach §24b Abs. 4 ENWG begrenzt auf den Zuschuss des Bundes der Jahre 2020 und 2021, begrenzt wird, verwundert sehr. Gerade vor dem Hintergrund, dass in den kommenden Jahren aufgrund des starken Erneuerbaren Zubaus die Marktwerte drastisch sinken werden, ist der Puffer im EEG-Umlagekonto sehr wichtig um zukünftige fiskalische Kostensteigerungen abzufedern.

Unterjährige Änderungen der Netzentgelte über den §24b Abs. 5 ENWG

Das hier geschaffene Konstrukt einer unterjährigen Anpassung der Netzentgelte führt gleich zu mehreren Herausforderungen auf unterschiedlichen Ebenen. Keine dieser Ebenen wird in der Änderung dieses Paragraphen beschrieben bzw. aufgegriffen.

So ergibt sich bereits durch die nicht vorhersehbare Anpassung und der gegebenen Frist von 6 Wochen erhebliche Fragestellungen der Umsetzbarkeit dieser unterjährigen Anpassung. Weder ist sichergestellt, dass alle Netzbetreiber dies in dieser Frist IT technisch aufsetzen können, noch ist die Frage geklärt, inwieweit eine Zwischenabrechnung mit allen Endkunden in Deutschland notwendig wäre und diese ebenfalls fristgerecht und korrekt abgebildet werden könnte.

1 Siehe das Gutachten der Kanzlei Raue “Grenzen der nationalen Ausgestaltung der Mehrerlösabschöpfung im Stromsektor” der Kanzlei Raue vom 20.10.2022 https://www.solarwirtschaft.de/wp-content/uploads/2022/11/grenz_nation_erloesabschoepf_stromsekt.pdf.

2 Siehe “Verfassungsrechtliche Fragen zur Rückwirkung einer Gewinnabschöpfung” der Kanzlei von Bredow vom 21.10.2022 https://www.wind-energie.de/fileadmin/redaktion/dokumente/publikationen-oeffentlich/themen/04-politische-arbeit/01-gesetzgebung/20221021_-_Position_BWE_Jur._Beirates_Verfassungsrechtliche_Fragen_der_Rueckwirkung_einer_Gewinnabschoepfung.pdf.

3 Siehe Gutachten der Kanzlei Raue vom 28.10.2022 https://www.bee-ev.de/fileadmin/Redaktion/Dokumente/Meldungen/Studien/2022/Memorandum_Befugnis_der_Mitgliedstaaten_zur_Einfuehrung_einer_UEbergewinnsteuer_unter_der_Verordnung__EU__2022_1854_2_.pdf.

Die Bundesregierung hat heute eine Formulierungshilfe für einen Gesetzentwurf zur Einführung einer Strompreisbremse inklusive Erlösabschöpfung bei…

Der Bundesverband Erneuerbare Energie (BEE) hat seine Position zur Strompreisbremse heute in einem Offenen Brief an die Bundesregierung und die…

Neues Strommarktdesign für die Integration fluktuierender Erneuerbarer Energien