Navigation

![]()

Bundesverband Erneuerbare Energie e.V. (BEE)

EUREF-Campus 16

10829 Berlin

Fon: 030 / 2 75 81 70 – 0

Fax: 030 / 2 75 81 70 – 20

E-Mail: info(at)bee-ev.de

Menü

Webseitensuche

Filteroptionen:

![]()

Bundesverband Erneuerbare Energie e.V. (BEE)

EUREF-Campus 16

10829 Berlin

Fon: 030 / 2 75 81 70 – 0

Fax: 030 / 2 75 81 70 – 20

E-Mail: info(at)bee-ev.de

Webseitensuche

Filteroptionen:

BEE-Stellungnahme zur Bewertung des Bidding Zone Review

4. September 2024

Die erfolgreiche Umsetzung der Energiewende ist zentrales politisches Ziel als auch Notwendigkeit der Mitgliedstaaten Europas. Neben der Umsetzung der einzelnen nationalen Ausbauziele an erneuerbaren Energien als auch der Einbettung in das bestehende bzw. weiterzuentwickelnde Stromnetz hat auch die Ausgestaltung der Stromgebotszonen einen zentralen Einfluss auf das Gelingen der Energiewende.

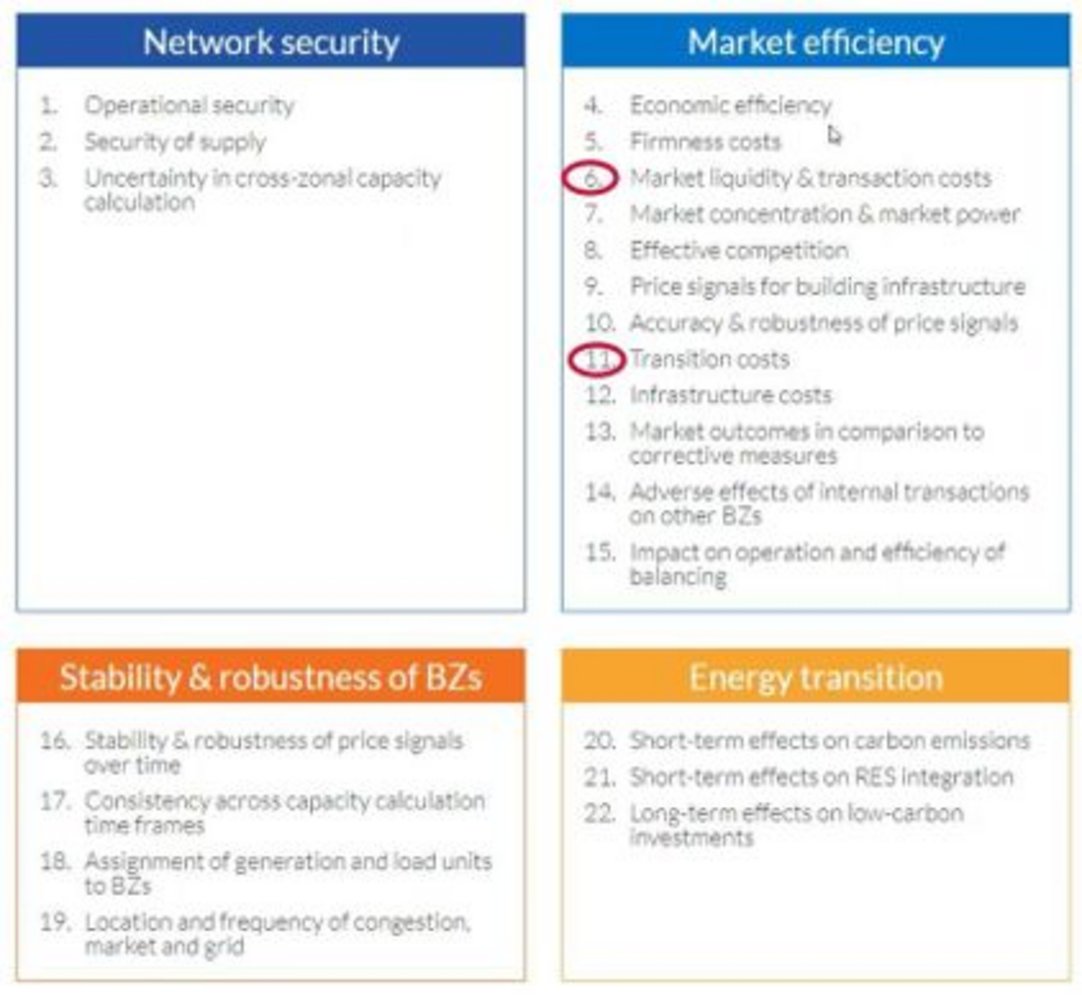

Um diesem Umstand gerecht zu werden sollte der Bidding Zone review die Auswirkungen auf 22 zentrale Aspekte der Energiewende untersuchen. Diese sind in den vier Bereichen Netzsicherheit, Markteffizienz, Stabilität und Robustheit der Gebotszonen und Auswirkungen auf die Energiewende aufgeteilt (siehe Abbildung 1).

Die vorliegenden zwei Studien zum Bidding Zone review untersuchen hierbei nur zwei der Faktoren und zwar die der Marktliquidität und der Transaktionskosten. An dieser weist der Bundesverband Erneuerbare Energiesysteme (BEE) hin, dass diese Fokussierung unzureichend ist und zudem, gerade im Hinblick auf die Marktliquidität vollständig die Effekte einen Gebotszonensplits außen vor lässt. Hintergrund ist, dass wie in dieser Stellungnahme gezeigt wird, höhere Risiken für die Umsetzung von Erneuerbaren Energien als auch Flexibilitäten entstehen und somit Gebotszonentrennungen zentrale negative Effekte unter anderem auf die Marktliquidität haben werden.

Die nachfolgende Stellungnahme bezieht sich daher zentral auf diese Effekte mit dem dringenden Hinweis diese ebenfalls zu berücksichtigen.

Abbildung 1: Übersicht über die 22 zu untersuchende Faktoren des Bidding Zone reviews 2024

Die beiden vorgestellten Studien zu Marktliquidität und Transaktionskosten sollen in den nachfolgenden beiden Unterkapiteln kurz bewertet werden. Der BEE begrüßt hierbei den Aufbau der Studien, welche sowohl eine Basisteil zur Literaturrecherche, einen erweiterten Teil zur heutigen Liquidität und Transaktionskosten als auch einem abschließen Teil in der die Auswirkungen eines Gebotszonensplits in der jeweiligen Konfiguration simuliert werden haben. Dieser Aufbau ermöglicht es selbst weniger erfahrenden Stakeholdern die Materie zu erfassen und gleichzeitig zu verstehen, weswegen wir dies hier explizit lobend erwähnen möchte.

Zudem begrüßen wir es den offenen Umgang der Autoren zu Einschränkungen in den Analysen und somit auch Einschränkungen in der Aussagekraft der Ergebnisse.

Die nachfolgende Stellungnahme wird sich hierbei vor allem auf die Ergebnisse der Deutschlandanalyse fokussieren.

Da die Marktliquidität die Grundlage für funktionierende Märkte darstellt untersucht die Studie vereinfacht den Einfluss anderer Gebotszonenzuschnitte auf die Marktliquidität. Dabei wird die Marktliquidität nicht mit einer einzigen Kennzahl gemessen sondern im Rahmen von den drei entscheidenden Faktoren:

Bevor nachfolgend die Bewertung der Ergebnisse der Studie benannt werden soll hierbei auch gleichzeitig auf die Einschränkungen der Analyse und somit der Einschränkung in der Aussagekraft der Ergebnisse widergespiegelt werden.

Zentrale Einschränkung ist hierbei vor allem die Fokussierung jeweils einzelner neuer Gebotszonenzuschnitte ohne Berücksichtigung von potenziell grenzüberschreitenden Effekten bzw. auch deren neuen Gebotszuschnitte. Dieser Umstand schränkt die Aussagekraft der gefundenen Aspekte deutlich ein.

Auch die fehlende Einbindung von OTC Langzeitprodukten, den PPA, in die Analyse sehen wir äußerst kritisch. Dieser soll laut EU Vorgaben einer von zwei zentralen Säule zur Finanzierung der Erneuerbaren Energien sein.

Das keine Modellierung der Handelsdynamik - wie z.B. das Zusammenspiel zwischen kurz- und langfristigen Märkten oder zwischen börsengehandeltem und außerbörslichem Handel berücksichtigt wurde ist ebenfalls eine sehr starke Einschränkung auf die Auswirkungen der Ergebnisse.

Das Schlussfolgerungen zu den Märkten für kurzfristige und langfristige Geschäfte nur indirekt aus den Ergebnissen der ökonometrischen Analyse abgeleitet werden ist begrenzend.

Auch das Fehlen eines ausreichenden Datensatzes über Intraday – OTC – Märkte ist zu kritisieren, wobei dieser gegenüber den vorgenannten Einschränkungen wahrscheinlich die geringste Auswirkungen haben wird.

Zudem gibt es weitere Einschränkungen, da einige nicht-lineare Beziehungen zwischen Liquiditätsmetriken und -treibern nicht erfasst werden können..

Im Fazit ist somit festzuhalten, dass aufgrund obenstehender Einschränkungen die Aussagekraft der Studienergebnisse erheblich zu hinterfragen sind. Vor allem die Einschränkungen zur fehlenden Berücksichtigung grenzüberschreitender Effekte bzw. das Wirken unterschiedlicher neuer Gebotszonenzuschnitte in Europa als auch die fehlende Modelliegung der Handelsdynamik hätten mit entsprechenden Willen umgangen werden können. Die Ergebnisse wären somit sehr viel konturenreicher und genauer geworden und hätten das Gesamtbild deutlich ergänzt.

In dem rollierenden System des Bidding Zone reviews sind daher in dem nächsten Intervall diese Einschränkungen dringend zu beheben. Für die jetzt zur Konsultation befindliche Studie müssen die Ergebnisse daher stärker hinterfragt werden.

Im Oktober 2018 wurde die gemeinsame Gebotszone von Österreich/Deutschland/Luxemburg geteilt in eine deutsch-luxemburgische Gebotszone und eine Gebotszone Österreich. Die Folgen daraus waren begrenzte Vorteile im Kurzfristhandel mit gleichzeitig stark negativen Folgen für den Langfristhandel.

Die begrenzten Vorteile im Kurzfristhandel selbst sind zudem stark überlagert zu diversen Folgeerscheinungen des Gebotszonensplits. Somit konnte zwar ein Anstieg des Handelsvolumens von 12 bzw. 20% zwischen den 12 Monaten vor und nach der Aufteilung nachgewiesen werden. Doch sehr wahrscheinlich ist, dass Unternehmen, welche in beide dann getrennten Märkten agieren mussten, einfach die fehlenden Saldierungen von Positionen (Über- bzw. Unterdeckungen) innerhalb einer gemeinsamen Gebotszonen nun auf beiden getrennten Märkten schließen musste. Zudem ist festzuhalten, dass sich die Transaktionsaktionskosten, im Ausdruck der bid-ask Spreads sich für den kleineren österreichischen Strommarkt erheblich gesteigert haben.

Die stark negativen Effekte des Gebotszonensplit im Terminmarkthandel hatte vor allem Auswirkung auf die kleinere Gebotszone Österreich bei der das Handelsvolumen fast vollständig zusammenbrach. Die bid-ask Spreads, als eine der Faktoren der Marktliquidität sind zwar in den folgenden Jahren wieder kleiner geworden, dennoch verbleiben sie auf einem deutlich höheren Niveau als vor der Gebotszonenteilung. Für Deutschland hatte dies weniger negative Auswirkungen, was allerdings vor allem darauf zurückzuführen ist, dass der deutsche Langfristmarkt im Stromsektor der Leitmarkt für alle europäischen Länder darstellt.

Häufig, so auch für Österreich seit der Gebotszonenteilung geltend, handeln Stakeholder aus europäische Ländern über einen Proxy Hedge auf dem deutschen liquiden Terminmarkt. Es entsteht hierbei für die Stakeholder zwar ein Risiko aufgrund unterschiedliche Spotpreisniveaus in den jeweiligen Ländern gegenüber Deutschland, doch zeigt sich, dass dieses Risiko von den Stakeholdern geringer eingeschätzt werden als die illiquiden nationalen Langfristmärkte der anderen Staaten.

Dieser Umstand ist wichtig zu verstehen, da bei einem Gebotszonenteilung der deutsch-luxemburgischen Gebotszone auch der liquide Terminmarkt Deutschlands in Mitleidenschaft gezogen wird, was nicht nur national innerhalb der bestehenden einheitlichen Gebotszonen, wie im Beispiel der Teilung mit Österreich gezeigt, zu Verlierern führen kann, sondern auch gleichzeitig für Unsicherheiten der anderen europäischen Staaten führt, da nun der Leitmarkt volatiler würde. Dies würde zu höheren Risiken ausländischer Stakeholder führen, unabhängig ob diese weiterhin ein Proxy Hedging auf einem kleinerem Leitmarkt umsetzen oder ob sie dies dann wieder auf den illiquideren nationalen Terminmärkten umsetzen, was wiederum zu höheren volkswirtschaftlichen Kosten führt.

Einen sehr ähnlichen Effekt auf Kurz- und Langfristmärkte konnte auch bei der Gebotszonenteilung in Schweden (eine einheitliche Gebotszone in 4 Teilzone) im Jahr 2011 / 2012 beobachtet und nachgewiesen werden, wobei auch hier externe Überlagerungseffekte (z.B. steigende Börsengebühren) das Ergebnis beeinflusst haben können.

Im Fazit ist daher festzuhalten, dass ein Gebotszonenteilung erhebliche Risiken für die zentral wichtigen Langfristmärkte zur Preis- und Mengenabsicherung beinhalten und nur begrenzte Vorteile für die Kurzfristmärkte.

Wie die Studie sehr gut zeigt, sind die gehandelten Volumina im Day-Ahead-Bereich in den letzten Jahren relativ stabil. Die Intraday-Handelsvolumina sind zudem auf den meisten Märkten gestiegen, wobei man beachten muss, dass diese nur einen Bruchteil der am Day-Ahead gehandelten Mengen ausmacht.

Auch hierbei wird die herausragende Position Deutschlands auf dem Strommarkt unterstrichen, was nicht nur Auswirkungen auf der nationalen sondern auch auf der Pan-europäischen Ebene besitzt.

Während der Day Ahead Markt relativ stabil über die letzten Jahre war, so weist der Intradaymarkt einen deutlich signifikant steigenden Ansatz auf, welcher vor allem in Deutschland stark ausgeprägt ist. Dieser Effekt wird aus fachlicher Sicht des BEE vor allem durch die stärkere Vermarktung, vor allem der Photvoltaikmengen, zugrunde gelegt. Hintergrund dessen ist der dringend benötigte ¼ stündliche Ausgleich von erneuerbaren Erzeugungsmengen (z.B. Gradienten), welche in dem stündliche Day Ahead Markt nicht möglich sind. Die saisonalen Schwankungen in den nordischen Ländern, Frankreich bzw. in Italien sind aufgrund des dort stärker inkludierten elektrifizierenden Wärmebedarf im Winter bzw. dem elektrifizierten Kühlungsbedarf im Sommer geschuldet.

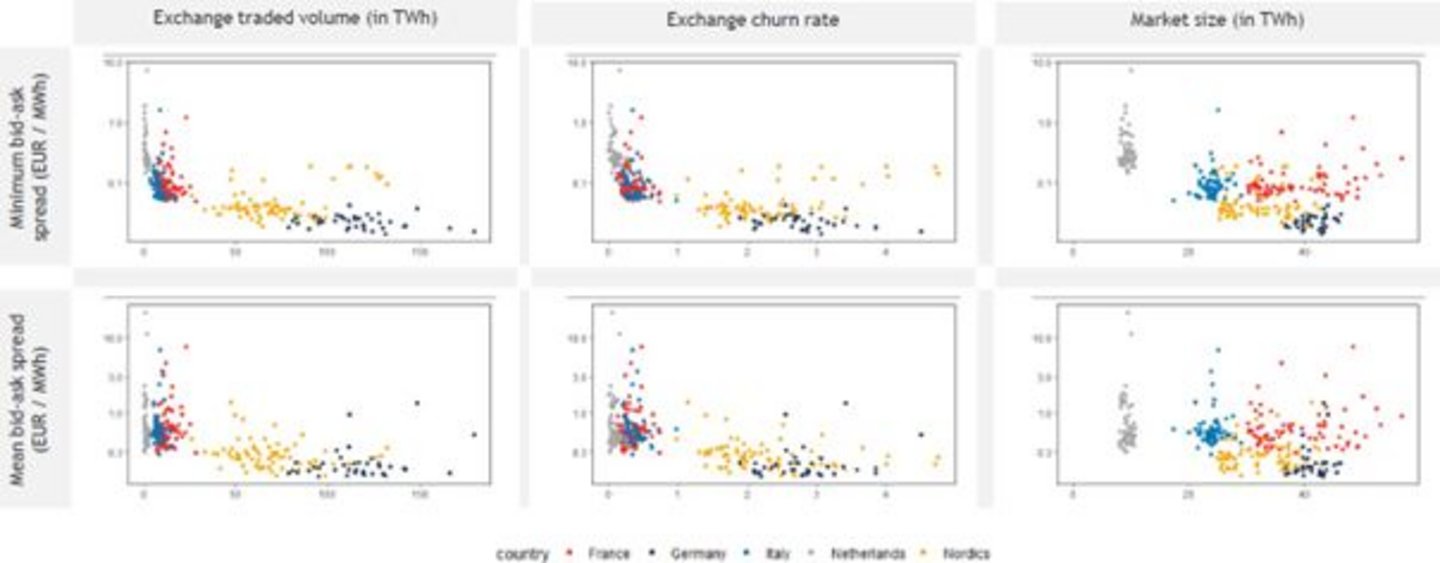

Der Langfristmarkt im Stromsektor in Deutschland ist mit Abstand der größte Future-Markt Europas. Hier werden ca. achtmal so viel Umsatz realisiert als im Zweitplatzierten Markt (Nordische Länder). Gut zu erkennen sind hier auch die sehr geringen bid-ask Spreads, welche somit auch die Transaktionskosten in Deutschland auf ein Minimum halten. Dies wiederum hat erhebliche positive Effekte für die Volkswirtschaft Deutschlands.

Klar festzuhalten ist zudem der Zusammenhang zwischen Handelsvolumen und Marktgröße, welcher vor allem für kleinere DA-Märkte am stärksten ausgeprägt. Dort kann zudem ein stark lineares Verhalten nachgewiesen werden, was allerdings unter anderem auch erklärt werden kann aufgrund der dortigen zwangsweisem Handel am Day Ahead Markt.

Die Analyse der Autoren, dass die bid-ask-spreads eine tendenziell log-lineare Beziehung zu volumetrischen Indikatoren wie dem gehandelte Volumen, der churn rate oder dem Marktvolumen haben sehen wir fachlich sehr ähnlich. Dabei ist, wie in Abbildung 2 zu erkennen, dass gerade bei kleineren zu etwas größeren Märkten ein deutlich stärker senkende Effekte des bid-ask-spread zu erkennen ist, wobei sich dieser positive Effekt abnehmend mit immer größeren Marktvolumen zeigt.

Abbildung 2: Ergebnisse der volumetrischen Indikatoren zur bid-ask-spread

Genau dieser Umstand belegt sehr eindrücklich was die zusätzlichen negativen Effekte einer Strompreiszonenteilung Deutschlands in 4 oder 5 Zonen zur Folge hätte. Das wiederum ist auch der Beleg dafür, weshalb die Lösung des Redispatchthemas nicht durch Gebotszonensplit erreichbar ist, da dafür eine viel kleinere Gebotszonenteilung notwendig wäre als heute angedacht (im Extremfall nodal pricing), welche wie hier gesehen einhergehen würde mit massiv gesteigerten bid-ask-spreads und gleichzeitig einer deutlich geringeren Liquidität.

Nachfolgend soll die Analyse einer neuen Gebotszonenteilung, fokussiert auf Deutschland mit seinen 4 unterschiedlichen Szenarien betrachtet und bewertet werden. Es wird nochmals darauf verwiesen, dass die Analyse der Studie große Einschränkungen besaß (siehe oben), was die Ergebnisse deutlich beeinflussen würde.

Wir stimmen den Studienautoren zu, dass auf der Grundlage der Ergebnisse der historischen Analyse eine Zunahme der Marktgröße zu einer Zunahme der Liquiditätskennzahlen sowohl für den kurz- als auch für den langfristigen Markt führt. Somit bieten größere Gebotszonen günstiger Rahmenbedingungen für Stakeholder als auch für das Gelingen der Energiewende.

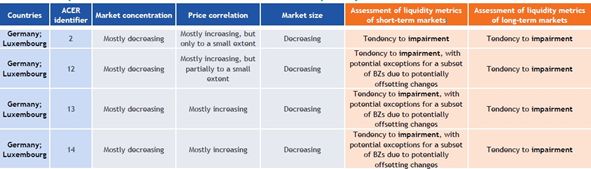

Die Studienautoren haben die in Abbildung 3 zusammengestellten Entwicklungen der Faktoren (blaue Spalten) bzw. der Bewertung der Liquiditätszahlen für Kurz- und Langfristmärkte zusammengestellt. Sehr gut zu erkennen ist, dass in allen Neukonfigurationen die Langfristmärkte eine Tendenz zur Beeinträchtigung haben. Gleiches gilt auch für Kurzfristmärkte, dort allerdings können sich auch Gebotszonen mit ausgleichender Wirkung separat ausbilden.

Allerdings, betonen die Autoren, würde dieser Effekt sehr wahrscheinlich nicht in den Nordost-Gebotszonen erwartbar sein. Die simulierten Nordost-Zonen zeigen unabhängig von der alternativen Konfiguration eine geringere Nachfrage, welche besonders sichtbar in den Konfigurationen 2 und 12 wird. Damit einhergeht geht eine geringere Integration in kurzfristige Märkte aufgrund einer geringeren Preis-Korrelation zu den Nachbarzonen im Vergleich zu den westlichen BZs in allen vier alternativen Konfigurationen. Somit wird deutlich, dass gerade in den Gebotszonen mit viel Erneuerbaren Energien sich voraussichtlich eine deutlich schlechtere Marktsituation ergibt, was zu höheren Kosten in der Energiewende als auch in erster Ableitung, aufgrund potenziell deutlich höherer §51 EEG Zeitfenster (keine Förderung) bzw. geringerer Marktwerte, zu einem geringerem EE Ausbau.

Abbildung 3: Bewertung der Studienautoren zu den Auswirkungen einer Gebotszonenteilung

Wie die Studie in vielen Bereich sehr deutlich macht, wäre eine Gebotszonenteilung z.B. im Bereich des Langfristmarktes nachteilig. Auch die potenziellen geringen Vorteile, welche sich in einzelnen Gebotszonen separat im Kurzfristmarkt ausprägen könnten, würden dies nicht aufwiegen.

Zudem muss an dieser Stelle nochmals hingewiesen werden, dass die Ergebnisse der Studie starken Einschränkungen unterliegen (siehe oben), so dass potenziell die Ergebnisse in der Realität deutlich schlechter aussehen können.

Wesentlich zu unterstreichen ist hier allerdings, dass die Studienautoren davon ausgehen, dass ein Gebotszonensplit ohne Änderungen der Erzeugungs- oder der Verbrauchsstruktur einhergehen. Diese Annahme ist aus BEE Sicht grundlegend falsch, da sich mit einem Gebotszonensplit die Rahmenbedingungen und Risiken der Stakeholder deutlich ändern.

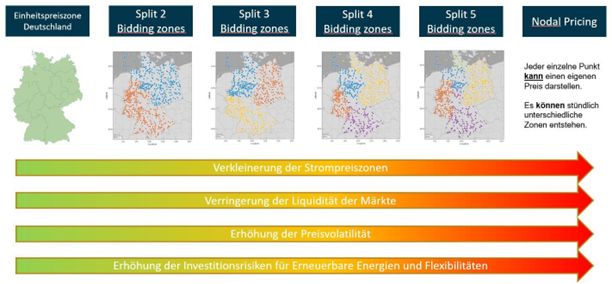

Hintergrund dessen ist, das der Zuschnitt als auch die Größe der Stromgebotszone zentralen Einfluss auf die betriebswirtschaftliche Grundlage von Erneuerbaren Energien als auch Flexibilitäten hat. In Abbildung 4 sind die Auswirkungen kleinerer Strompreiszonen am Beispiel Deutschlands dargestellt.

Abbildung 4: Übersicht über die Auswirkungen kleinerer Strompreiszonen in Deutschland

Kleinere Strompreiszonen führen zu geringerer Liquidität in den Strommärkten und dies wiederum zu einer Erhöhung der Preisvolatilität. Dies führt zu Investitionsrisiken, da diese erhöhte Preisvolatilität den Merit-Order-Effekt deutlich erhöht und somit für Erneuerbare Energien, vor allem für dargebotsabhängige Erneuerbare Energien (Wind und PV), negativ ist.

Während man eine höhere Preisvolatilität normalerweise gleichsetzen würde mit besserer betriebswirtschaftlichen Rahmenbedingungen für Speicher oder ähnliche Flexibilitäten ist in diesem Kontext genau das Gegenteil der Fall. Hintergrund ist, dass zwar hohe Preisunterschiede, auch innerhalb eines Tages, entstehen können. Diese sind aber kaum in der Höhe realisierbar, da bei kleineren Märkten der Effekt jeder einzelnen Flexibilität stärker wirkt. Die genaue Beschreibung dieses Effekts ist im Kapitel 2 zu entnehmen.

Die zweite vorgestellte Studie sollte die Entwicklung der Transaktionskosten bei einer Gebotszonenteilung untersuchen. Ziel dieser Studie war es die Übergangskosten zu ermitteln und möglicherweise abzuschätzen und somit einen Überblick über die notwendigen Anpassungen und möglicherweise eine Reihe von damit verbundenen Kostenschätzungen zu geben.

Allerdings geben die Studienautoren selbst an, dass selbst nach zwei Erhebungen und einer Befragungsrunde die eingegangenen erheblichen Einschränkungen bei der Schätzung der Übergangskosten existieren. Hintergrund dessen ist zum einen die unbekannte Datenqualität der Rückmeldungen aus den Stakeholdern, da keine Plausibilitätstest gemacht wurden. Die Autoren führen daher aus:

„Daher können die gesammelten Daten aufgrund unterschiedlicher Interpretationen der Kostendefinitionen eine gewisse Heterogenität aufweisen. Es kann auch eine Heterogenität aufgrund lokaler oder anderer idiosynkratischer Faktoren bestehen. Die Qualität der übermittelten Kostenschätzungen kann sich in ihrer Genauigkeit unterscheiden, beispielsweise aufgrund unterschiedlicher oder begrenzter Verfügbarkeit von Ressourcen, des Verständnisses der gestellten Fragen oder aufgrund von Verzerrungen. Die Heterogenität der Schätzungen verdeutlicht die erhebliche Unsicherheit, die bei den Übergangskostenschätzungen für BZ-Konfigurationen vorherrscht.“

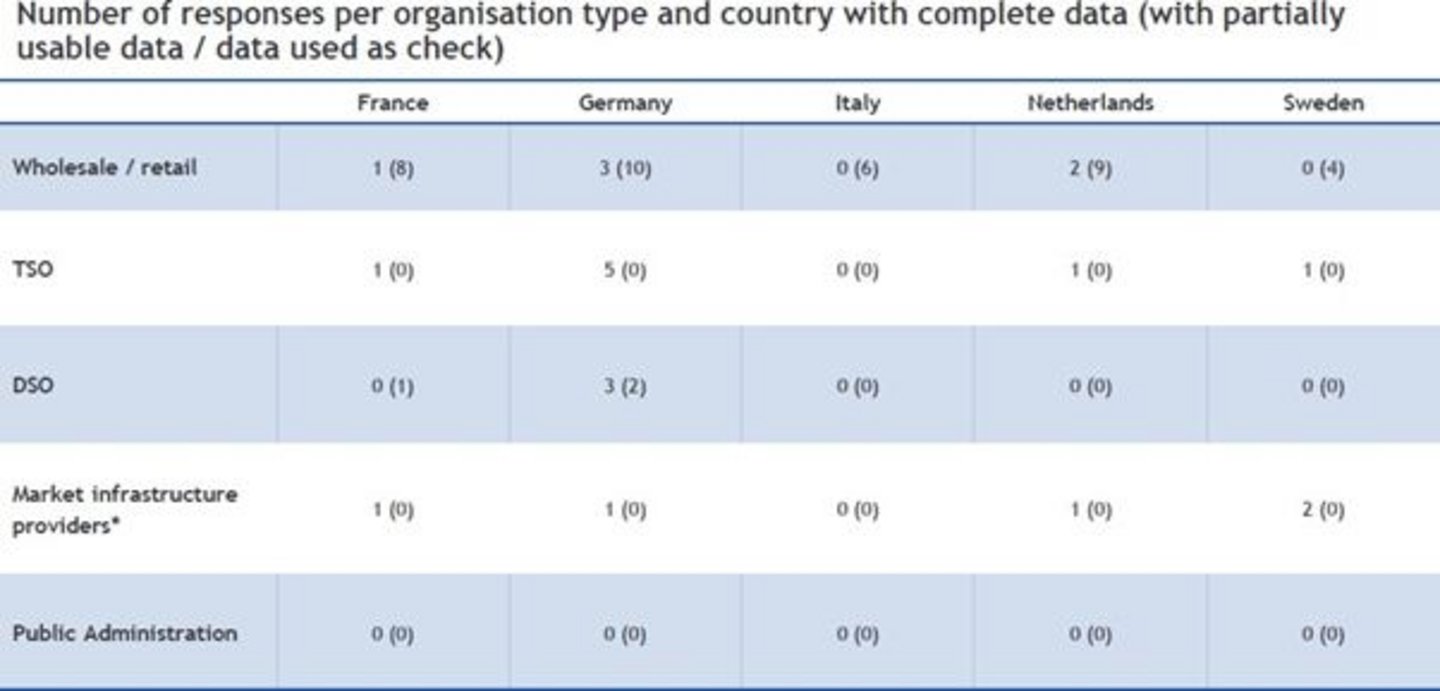

Auch die reine Anzahl an Rückmeldungen ist erschreckend gering (siehe Datenbasis in Abbildung 4), wenn man sieht das nur 42 Stakeholder teilgenommen haben in ganz Europa und einige dieser Rückmeldungen sogar unvollständig waren. Die Datenpunkte waren so gering, dass sich die Studienautoren gezwungen sahen die Erzeuger, Einzelhändler, Aggregatoren, Händler usw. in einer Gruppe zusammenzufassen. Dies hat den Nachteil, dass die Heterogenität der Gruppe zusätzlich zunimmt. Zudem stellen die Studienautoren klar fest:

„Die Antworten, die wir erhalten haben, decken nicht alle Arten von Organisationen und nicht alle Länder ab. … Dennoch sollte die Berechnung der skalierten Übergangskosten, wenn überhaupt, nur als grober Richtwert für die Übergangskosten im Sinne der Definition angesehen werden. Die angegebenen Spannen sind also nicht vollständig schlüssig und müssen als Richtwerte betrachtet werden. Aufgrund der relativ begrenzten Anzahl von Datenpunkten und der Art und Weise, wie die Spannen berechnet wurden (Skalierung), sollten sie nicht als Fehlerspanne, sondern vielmehr als abweichende Schätzungen interpretiert werden.“

Zudem muss festgehalten werden, dass viele Teilnehmer laut den Studienautoren darauf hinwiesen, dass die anstehende BZ-Umstellung Kosten verursacht, die von der in dieser Studie festgelegten Definition der Übergangskosten nicht erfasst werden.

Abbildung 5: Übersicht der Datenbasis der Studie

Aus Sicht des BEE ist eine dermaßen einschränkende und limittierte Datenbasis nicht in der Lage ernsthaft sinnvolle Ergebnisse abzuleiten. Es erscheint mehr als fraglich, weshalb man dennoch versucht hat Ergebnisse zu produzieren trotz dieser offensichtlichen Tatsache. Der BEE bewertet daher auch nicht die Ergebnisse aus dieser Studie, da diese kaum statistisch relevant oder belastbar sind. Es wäre wünschenswert für die Zukunft auf solche Studien zu verzichten und die Zeit in andere wichtigere Aspekte der verbliebenen nicht berücksichtigten 20 Faktoren zu stecken.

Wie bereits in Kapitel 1.1.4 dargelegt basiert die Studie zu der Marktliquidität auf Basis eines gleichen Stromverbrauchs- und Stromerzeugungsportfolio unabhängig der Gebotszonenteilung. Wie bereits dargelegt entstehen mit einer Gebotszonenteilung massive gravierende Veränderungen in den Rahmenbedingungen der betriebswirtschaftlichen Grundlagen dieser Portfolien die offensichtlich diese Annahme der Studienautoren in Frage stellt.

Nachfolgend soll daher in den nachfolgenden Unterkapiteln auf die entsprechenden Effekte eingegangen werden. Wir verweisen an dieser Stelle unter anderem auch auf die Strommarktdesignstudie der Fraunhofer Institute IEE und ISE aus dem Jahr 2021 im Auftrag des BEE, welche genau diese Effekte analysierte bzw. beschrieb1.

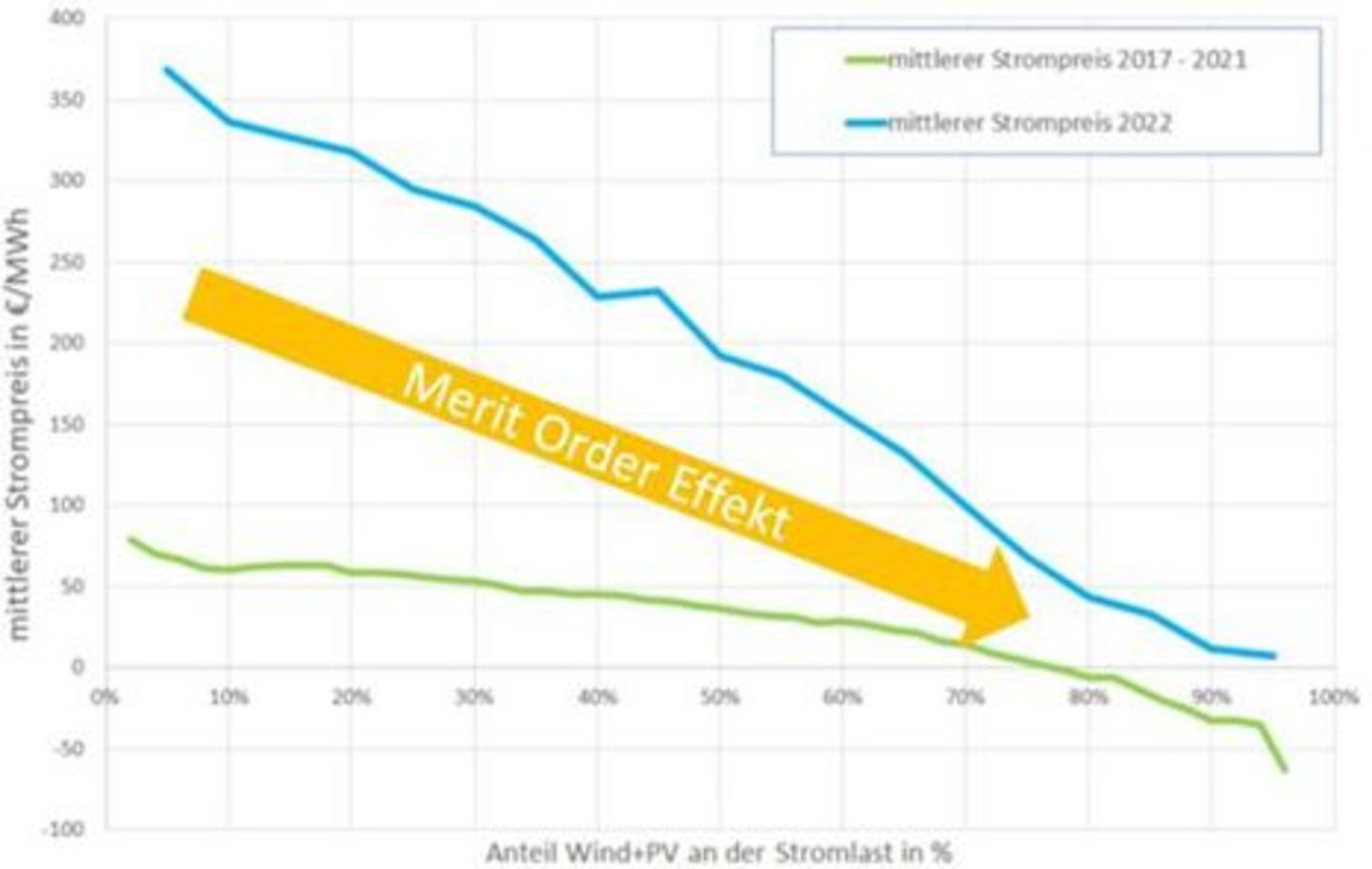

Wie bereits seit fast zwei Dekaden in mehreren Publikationen belegt hat die erneuerbare Einspeisung einen preissenkenden Einfluss auf den Strompreis, welcher in der Literatur als „merit-order-effekt“ bezeichnet wird. Hierbei geht es um das herausdrängen teurer preissetzender fossiler Erzeugungseinheiten aus der Merit-Order-Kurve durch günstigere erneuerbare Energien. Dieser Effekt ist basierend auf Basis der deutschen Day Ahead Marktpreise im Bezug zum stündlichen Anteil der volatil Erneuerbaren Energien an der Stromlast in Abbildung 5 sichtbar.

Abbildung 6: Darstellung des merit-order-effekts in Deutschland (eigene Darstellung)

Wie zu erkennen, sinkt mit zunehmendem stündlichem Anteil der Erneuerbaren Energien an der deutschen Stromlast der mittlere Strompreis jedes Intervalls. Dies ist sowohl in „normalen“ Spotpreisjahren (2017 bis 2021) als auch in extremen Spotpreisjahren (2022) sichtbar.

Da Stromgebotszonen sinnvollerweise so ausgelegt werden, um Begrenzungen in den Stromübertragungsmöglichkeiten zu adressieren, würde somit eine kleinere Stromgebotszone den Effekt der jeweils neue Wind- oder Solarparks auf den Strompreis verstärken, da die Stromlast in seiner Stromgebotszone deutlich kleiner ist. Dies hat direkte Auswirkungen auf die betriebswirtschaftliche Grundlage sowohl der neuen Anlagen als auch der Bestandsanlagen innerhalb der Stromgebotszone und dies unabhängig davon, ob diese unter dem Förderregime fallen oder nicht.

Bei frei vermarkteten erneuerbaren Anlagen außerhalb des Förderregimes ist der Marktwert das zentrale Element der betriebswirtschaftlichen Grundlage. Durch oben beschriebenen Effekt kommt es zur Senkung des Marktwertes und somit zu einem Finanzierungsrisiko.

Bei vermarkteten erneuerbaren Anlagen innerhalb des Förderregimes würde zwar die Marktprämie diese Reduktion ausgleichen, doch gibt es über den §51 EEG 2021 Zeitfenster (negative Strompreise) in denen es zu keiner Förderung käme. Diese Zeitfenster würden bei kleineren Stromgebotszonen deutlich zunehmen und somit sowohl Neu- als auch Bestandsanlagen potenziell die betriebswirtschaftliche Grundlage entziehen. Zusätzlich wird der Effekt verstärkt, da in kleineren Stromgebotszonen die Auswirkungen anderer Akteure (z.B. weitere Installation eines Wind- oder Solarparks) deutlich stärker ausgeprägt ist. Somit würden Investoren in Erneuerbare Energien „mit Handbremse“ investieren, um nicht Gefahr zu laufen sich selbst zu stark zu beeinflussen bzw. ein „Klumpenrisiko“ zu vermeiden.

Aufgrund dieser zusätzlichen Finanzierungsrisiken ist belegt, dass eine Stromgebotszonenteilung nicht zu gleichen erneuerbaren Ausbau führen kann und somit obenstehende Annahme der Studienautoren falsch ist. Zusätzlich muss auch angemerkt werden, dass höhere Finanzierungsrisiken nicht von allen Marktakteuren, vor allem nicht den kleineren oder unter Umständen je nach Ausprägung auch nicht den mittleren Markteuren, getragen werden können. Dies führt dazu, dass der zusätzliche Ausbau als auch unter Umständen der Bestand (durch Weiterverkauf) nur noch von wenigen größeren Akteuren realisiert werden kann, was wiederum auch das untersuchte Kriterium der Marktmacht bei einer Stromgebotszonenteilung deutlich verschärft.

In der Literatur findet sich häufig die Annahme, dass größere Preisunterschiede bzw. Preisvolatilitäten zu einer größeren Entstehung von Flexibilitäten (u.a. Speicher) führt, welche diesem Effekt ausgleichend entgegenwirken.

Häufig wird dabei allerdings vergessen, dass diese Flexibilitäten diese potenziellen Erlöse auch erst erzielen müssen. Wie bereits im vorangegangenem Unterkapitel gezeigt führen geringere Stromgebotszonen (basierend auf den begrenzten Stromaustauschkapazitäten zu anderen Stromgebotszonen) zu einem höheren Impact von Assets der einzelnen Stakeholdern, da die Stromlast derer sie zugrunde liegen selbst geringer ist. Dies gilt auch für Flexibilitäten und andere Assets.

Während in einer großen Stromgebotszone der Impact einer neuen Flexibilität (z.B. 100 MW Speicher) sich kaum auf die Stromgroßhandelspreise am Day Ahead Markt auswirken würden wäre dieser Effekt in deutlich kleineren Stromgebotszonen deutlich stärker ausgeprägter. In kleineren Stromgebotszonen würde man zwar höhere Preisvolatilitäten sehen, doch beim Versuch diese zu erwirtschaften über Flexibilitäten würde genau dieses Asset sowohl für sich selbst als auch für die bestehenden Assets der gleichen Technologie die Preisvolatilität senken. Somit besteht auch für Flexibilitäten, ähnlich wie bereits gezeigt für Erneuerbaren Energien, ein zusätzliches Finanzierungsrisiko.

Aufgrund dieser zusätzlichen Finanzierungsrisiken ist belegt, dass eine Stromgebotszonenteilung nicht zu gleichen Flexibilitätsausbau führen kann und somit obenstehende Annahme der Studienautoren falsch ist. Zusätzlich muss auch angemerkt werden, dass höhere Finanzierungsrisiken nicht von allen Marktakteuren, vor allem nicht den kleineren oder unter Umständen je nach Ausprägung auch nicht den mittleren Markteuren, getragen werden können. Dies führt dazu, dass der zusätzliche Ausbau als auch unter Umständen der Bestand (durch Weiterverkauf) nur noch von wenigen größeren Akteuren realisiert werden kann, was wiederum auch das untersuchte Kriterium der Marktmacht bei einer Stromgebotszonenteilung deutlich verschärft.

Häufig wird angeführt, dass eine Stromgebotszonenteilung dazu führt, dass der Bedarf an Redispatch reduziert bzw. auch vollständig negiert (nodal pricing) werden kann. Wie in Kapitel 1.1.2 bereits aus der Studie der Autoren entnommen gibt es „eine tendenziell log-lineare Beziehung zu volumetrischen Indikatoren wie dem gehandelte Volumen“. Das bedeutet, dass mit immer kleineren Stromgebotszonen die negativen Auswirkungen (u.a. Liquidität) stärker zunehmen würden und somit der Nutzen einer Redispatchmengenreduzierung sich reduziert.

Dennoch besteht durchaus die Möglichkeit mit entsprechend kleineren Stromgebotszonen den Redispatch zu verringern, da die sich ausprägenden unterschiedlichen Strompreise entsprechend eine marktliche Lösung definieren.

Allerdings muss beachtet werden, dass dies zum einen zu höheren volkswirtschaftlichen Kosten in den Stromgebotszonen mit geringeren Anteil volatil erneuerbarer Energien führt, da dort die einstigen Redispatchkraftwerke nun marktlich preissetzend würden. Und in Stromgebotszonen mit höheren Anteil die abgeregelten Strommengen aus dem bisherigen Redispatch dennoch bestehen bleiben, da die Aufteilung von Stromgebotszonen nichts an der Netzphysik ändert. Diese erneuerbaren Strommengen würden nun allerdings nicht durch den Netzbetreiber nachgelagert abgeregelt bzw. reduziert werden, sondern durch den Markt selbst. Dieser Umstand ist besonders nachteilig für die Erneuerbaren Energien, da marktlich geregelte Abregelungen nicht wie netzlich abgeregelte Strommengen (Redispatch) entschädigt werden. Somit existiert ein weiteres Finanzierungsrisiko für die Erneuerbaren Energien, welches zudem noch von externen Faktoren (u.a. Netzausbau) abhängt. Auch dies zeigt deutlich, dass die Annahme des gleichen Ausbaus Erneuerbarer Energien trotz einer Stromgebotszonenteilung falsch ist.

Wichtig zu beachten ist auch, dass innerhalb einer Stromgebotszonenteilung es zu größeren marktlichen Abregelungen von Erneuerbaren Energien kommt als im gleichen Zeitfenster in einer größeren Stromgebotszone. Dieser kaum beachtete negative Effekt einer Stromgebotszonenteilung auf die Erneuerbaren Energien soll nachfolgend kurz erläutert werden.

Innerhalb einer großen Stromgebotszonen, welche zudem über Redispatch nachträglich austariert wird, liegt die Redispatchhöhe im optimalen Fall nur in der Größenordnung der nicht zu transportierenden Strommenge.

In kleineren Stromgebotszonen, welche sich marktlich weitestgehend ausgleichen, würde diese abgeregelte Strommenge nur dazu führen, dass zwar die Netztransportfähigkeit gewährt wäre, aber sich ein Strompreis einstellen könnte, welche deutlich niedriger ist als in der einstigen größeren Stromgebotszone. Würde also der Strompreis in der größeren Stromgebotszone bei einer Abregelung x MWh bei -1 €/MWh liegen würde die gleiche Abregelungsmenge unter Umständen in der kleineren Stromgebotszone Strompreise von z.B. -100 €/MWh hervorrufen.

Da Stakeholder wie Direktvermarktungsunternehmen einen Strompreis von leicht unterhalb 0

€/MWh anstreben, da sie damit ihre Erlöse optimieren ohne Entschädigung an die Anlagenbetreiber zahlen zu müssen (siehe fehlende Vergütung in Zeiten negativer Strompreise (§51 EEG 2021)), würde es zu einer zusätzlichen marktlichen Reduzierung der erneuerbaren Energiemengen seitens der Direktvermarkter führen, damit sich wieder ein Strompreis von z.B. -1 €/MWh oder ähnliches ergibt.

Somit führt also eine Stromgebotszonenteilung zwar zu einer Reduzierung der Redispatchmengen, doch würden diese mindestens in der gleichen Größenordnung, eher größer, dennoch marktlich passieren würden und dabei höhere volkswirtschaftliche Kosten verursachen und gleichzeitig die Integration der Erneuerbaren Energien im Strommarkt reduzieren.

Eines der zentralen Fundamente der erfolgreichen Umsetzung der Energiewende liegt in der Sektorenkopplung. Dies liegt nicht nur in den Effizienzgewinnen, welche sich bei der Elektrifizierung von fossilen Prozessen ergeben kann, sondern auch in der Zielerreichung der Sektoren Wärme und Mobilität selbst. Zudem bietet die Sektorenkopplung auch je nach Art unterschiedliche starke Flexibilitätsbeiträge durch die Verlagerung des Stromverbrauchs in Zeitfenstern hoher Anteile volatiler erneuerbarer Energiemengen (Wind und PV). Somit trägt die Sektorenkopplung auch eine zentrale Aufgabe in der besseren Integration der Erneuerbaren Energien.

Doch wie bereits in den vorangegangenen Kapiteln gezeigt würden kleinere Stromgebotszonen zu höherer Preisvolatilität führen, welche zudem verstärkt würde bei ähnlichen temporären Verbrauchsmustern. Am Beispiel der Wärmepumpe soll dies für Deutschland erläutert werden.

Wärmepumpen können Ihren Stromverbrauch aufgrund der Gebäudehülle als indirekter Wärmespeicher oder über direkte Wärmepufferspeicher verlagern. Allerdings ist diese Verlagerung zeitlich begrenzt. Kommt es nun zu einer längeren Kältephase muss die Wärmepumpe unabhängig der vorherrschenden Strompreise irgendwann Strommengen beziehen um die zentrale Aufgabe, die Wärmebereitstellung, sicherzustellen.

Kommt es zudem in solchen Kältephasen zu niedrigen erneuerbaren Anteilen (wenig Wind- bzw. PV Einspeisung) steigt zudem der Strompreis, was sich negativ auf die betriebswirtschaftliche Grundlage und somit die Entscheidung zum Kauf einer Wärmepumpe auswirken kann.

Dieser Effekt tritt auch in größeren Gebotszonen auf, allerdings wird er bei kleineren Stromgebotszonen aufgrund der oben gezeigten höheren Preisvolatilität verstärkt.

Daher können, je nach Ausgestaltung und Größe der Stromgebotszone auch negative Folgen für den Ausbau der Sektorenkopplung nicht ausgeschlossen werden. Dies hätte wiederum negative Auswirkungen auf die Zielerreichung der Dekarbonisierung von Sektoren und gleichzeitig, aufgrund der geringeren damit entstehenden Flexibilität im System, auch die Gefahr einer geringeren Integration Erneuerbarer Energien bzw. im schlimmsten Fall eines geringeren Ausbaus der Erneuerbaren Energien (siehe oben betriebswirtschaftliche Grundlage EE).

Für eine erfolgreiche Umsetzung der Energiewende ist es notwendig ausreichend Erneuerbare Energien zu bauen und gleichzeitig auch ausreichend Elektrifizierung über die Sektorenkopplung. Dies muss flächendeckend über Deutschland passieren.

Die Aufteilung der Stromgebotszonen in Deutschland setzt in den jeweiligen Regionen vereinfacht ausgedrückt Vorfahrts- und Stoppschilder (siehe Abbildung 7). In Regionen mit hohen Anteilen Erneuerbarer Energien würde zwar die Sektorenkopplung angeregt aber der EE Ausbau aufgrund künstlich verschlechterter betriebswirtschaftlicher Rahmenbedingungen erschwert (niedrigere Marktwerte, höherer Anteil nicht vergüteter Strompreise (siehe §51 EEG 2021), keine Entschädigung bei marktlicher statt netzlicher Abregelung (siehe oben), usw.).

Genau das Gegenteil würde sich in Stromgebotszonen einstellen mit geringerem Anteil Erneuerbarer Energien. Dort gäbe es zwar aufgrund höherer Strompreise bessere betriebswirtschaftliche Rahmenbedingungen für Erneuerbare Energien aber somit auch negative Effekte für den zusätzlichen Verbrauch der zusätzlichen Sektorenkopplung.

Abbildung 7: Übersicht über die Effekte unterschiedlicher Stromgebotszonen auf die Dekarbonisierungsziele

1 Siehe https://www.klimaneutrales-stromsystem.de/downloads.html

BEE-Stellungnahme zum Referentenentwurf eines Gesetzes zur Stärkung der integrierten Stadtentwicklung (BauGB)

BEE-Stellungnahme zum Konzeptpapier des BMWK zur Standardisierung und Digitalisierung des Netzanschlussverfahrens

BEE-Stellungnahme zu dem Entwurf eines Gesetzes zur Beschleunigung von Genehmigungsverfahren für Geothermieanlagen, Wärmepumpen und Wärmespeichern…