Navigation

![]()

Bundesverband Erneuerbare Energie e.V. (BEE)

EUREF-Campus 16

10829 Berlin

Fon: 030 / 2 75 81 70 – 0

Fax: 030 / 2 75 81 70 – 20

E-Mail: info(at)bee-ev.de

Menü

Webseitensuche

Filteroptionen:

![]()

Bundesverband Erneuerbare Energie e.V. (BEE)

EUREF-Campus 16

10829 Berlin

Fon: 030 / 2 75 81 70 – 0

Fax: 030 / 2 75 81 70 – 20

E-Mail: info(at)bee-ev.de

Webseitensuche

Filteroptionen:

BEE-Stellungnahme zu den Entwürfen der Szenariorahmen zu den Netzentwicklungsplänen Strom und Gas/Wasserstoff 2037/2045, Version 2025

2. Oktober 2024

Der Bundesverband Erneuerbare Energie e.V. (BEE) begrüßt die Möglichkeit zur Stellungnahme im Rahmen der Konsultation der Bundesnetzagentur zum Entwurf des Szenariorahmens zu den Entwürfen der Szenariorahmen zu den Netzentwicklungsplänen Strom und Gas/Wasserstoff 2037/2045, Version 2025.

Der BEE befürwortet zudem, dass die Szenariorahmen zu den Netzentwicklungsplänen Strom sowie Gas / Wasserstoff erstmals gleichzeitig konsultiert werden und die simultane Betrachtung von Querschnittsthemen zwischen den Sektoren hierdurch besser möglich wird.

Positiv ist darüber hinaus, dass für den Szenariorahmen Gas / Wasserstoff erstmals Szenarien künftiger, sich an den Klimazielen der Bundesregierung orientierender Entwicklungen aufgezeigt werden, während die Planungen bisher vorrangig auf konkreten Bedarfsmeldungen fußten.

Zu kritisieren ist jedoch, dass es zwischen den vorliegenden Szenariorahmen Strom und Gas / Wasserstoff neben der oben angesprochenen, lobenswerten zeitlichen Harmonisierung zu keiner ausreichenden inhaltlichen Harmonisierung gekommen ist. Beispielhaft soll hier der Umgang der beiden Szenariorahmen mit den BMWK-Langfristszenarien aufgezeigt werden. So stützten sich zwar sowohl der Szenariorahmen Strom als auch der Szeanriorahmen Gas / Wasserstoff auf die diese Langfristszenarien, tun dies aber in unterschiedlicher Weise:

Zu Frage 1: Bilden die Szenarien die energiepolitischen Ziele der Bundesregierung ausreichend ab?

Positiv ist zu vermerken, dass die ÜNB in dem vorliegenden Szenariorahmen-Entwurf bei den erneuerbaren Erzeugungstechnologien Photovoltaik und Wind Onshore nunmehr Szenarien integriert haben, deren Zahlen in etwa den Annnahmen der vom BEE in Auftrag gegebenen und von den Fraunhofer IEE und ISE durchgeführten Strommarktdesignstudie entsprechen.1 Der BEE begrüßt zudem, dass es in den vorliegenden Szenarien im Vergleich zum letzten Szenariorahmen 2023 zu einer deutlichen Erhöhung der angenommenen heimischen Elektrolysekapazitäten gekommen ist, auch wenn sich die Zahlen, insbesondere für das Zieljahr 2045, noch immer am unteren Ende des Ambitionsniveaus befinden.

Problematisch ist hingegen, dass die ÜNB in allen Szenarien für die Stromproduktion aus Biomasse davon ausgehen, dass die erzeugte Strommenge 2037 um ca. 70 Prozent und bis 2045 um ca. 80 Prozent im Vergleich zum aktuellen Anlagenpark (inkl. biogenem Anteil des Abfalls) abnehmen wird. Hier sollte dringend zumindest in einem Szenario angenommen werden, dass die aus Biomasse erzeugte Strommenge auch langfristig mindestens in etwa auf dem heutigen Niveau von 46 TWh verbleibt.

Der BEE kritisiert zudem die Annahme, dass über die in der Einigung zur Kraftwerksstrategie genannten 10 GW wasserstofffähiger Gaskraftwerksleistung hinaus der Bau von zusätzlich 12 GW Gaskraftwerksleistung aus dem Kapazitätsmechanismus erfolgen wird. Der BEE vertritt allgemein die Ansicht, dass ein dezentrales Back-up aus Erneuerbaren Energien, Speichern und Sektorenkopplungstechnologien kostengünstiger, systemdienlicher und klimafreundlicher Flexibilitäten zur Verfügung stellen kann, als es durch den Fokus auf gasbetriebene Großkraftwerke möglich ist. Dies sollte bei der Ausgestaltung der Szenarien mehr Berücksichtigung finden.

3. Erachten Sie die Höhe und Zusammensetzung des Bruttostromverbrauchs in den einzelnen Szenarien für angemessen?

Der BEE begrüßt die Anhebung des angenommenen Stromverbrauchs im Vergleich zum NEP 2023-2037, die nun im Szenario C dem Niveau der vom BEE in Auftrag gegebenen und von den Fraunhofer IEE und ISE durchgeführten Strommarktdesignstudie entspricht. Allerdings sind die Stromverbrauchswerte für die Szenarien A und B deutlich zu niedrig.

Besonders auffällig ist dies im Szenario A, das im Jahr 2045 um fast 400 TWh hinter den Ergebnissen von Szenario C und der Strommarktdesignstudie des BEE zurückbleibt. Dies liegt vor allem daran, dass Szenario A sich bei den sektoralen Stromverbräuchen stark an den unrealistisch hohen Wasserstoff- und synthetischen Energieträgeranteilen der BMWK-Langfristszenarien T45-H2 und T45-PtG/PtL orientiert.

Dadurch besteht, wie im Szenariorahmenentwurf erläutert, die Gefahr einer hohen Abhängigkeit von Importen dieser Energieträger, um die Treibhausgasneutralität bis 2045 zu erreichen. Der BEE unterstützt hingegen die Annahmen des Szenarios C, das einen höheren Elektrifizierungsgrad in den Sektoren Gebäude, Industrie und Verkehr sowie eine gesteigerte inländische Wasserstofferzeugung vorsieht.

Zu Frage 4. Erachten Sie die Aufteilung des Verbrauchs an leitungsgebundener Energie zwischen Strom, Gas und Wasserstoff für angemessen?

Der BEE betrachtet die Annahmen im Szenario C zur Elektrifizierung des Wärme- und Verkehrssektors sowie die verbleibenden Mengen an Gas und Wasserstoff als realistisch an.

Zu Frage 5. Ist der von den Übertragungsnetzbetreibern in Szenariopfad A vorgeschlagene Einsatz ovn dezentralen Wassersotffheizungen realistisch? Oder sollte als Alternative die Anzahl von Haushaltswärmepumpen erhöht werden? Gibt es andere alternative Optionen?

Deutschland sollte sich bei der Nutzung von Wasserstoff ausschließlich auf grünen Wasserstoff konzentrieren. Alle anderen Wasserstoffarten, insbesondere blauer Wasserstoff, zementieren die Nutzung fossiler Energieträger und schaffen bei langen Investitionszyklen, insbesondere in der Industrie, Pfadabhängigkeiten, die die Erreichung der Klimaschutzziele unterminieren. Bei Setzung eines entsprechenden regulatorischen Rahmens ist zudem das Potential zur Herstellung von grünem Wasserstoff in Deutschland mittel- bzw. langfristig sehr hoch.

Grüner Wasserstoff wird jedoch auf absehbare Zeit ein knappes Gut bleiben, das nur in solchen Bereichen eingesetzt werden sollte, in denen es keine Elektrifizierungsalternativen gibt. Im Haushaltsbereich steht mit der Wärmepumpe eine sehr gute Alternative bereit. Anstatt umfangeiche Ressourcen in den Um- und Ausbau eines kleinteiligen Wasserstoffverteilernetzes zu stecken, sollte eine höhere Anzahl an Haushaltswärmepumpen angenommen und ein zur Realisierung der angenommenen Zahlen notwendiger regulatorischer Rahmen geschaffen werden.

Zu Frage 6. Sind die technischen Parameter zur Herleitung des Stromverbrauchs von Wärmepumpen, insbesondere der spezifische Heizwärmebedarf, in der Höhe richtig gewählt? Ist der resultierende Stromverbrauch pro Wärmepumpe und Jahr in der Höhe angemessen?

Der BEE hält die technischen Parameter zur Herleitung des Stromverbrauchs von Wärmepumpen für grundsätzlich angemessen. Aufgrund von Effizienzsteigerungen der Wärmepumpen geht unser Verband von weiter steigenden Jahresarbeitszahlen bis 2045 aus.

Zu Frage 7. Ist die Annahme gerechtfertigt, dass der Stromverbrauch des Gerätebestands im Haushaltsbereich durch Effizienzsteigerungen trotz zahlreicher neuer Anwendungen im Zuge der Digitalisierung deutlich sinken wird?

Der BEE sieht die Annahme nicht als realistisch an, weil der Stromverbrauch des Gerätebestands im Haushaltsbereich nach Daten des UBA von 2008 bis 2022 um 10% gestiegen ist.2 Der Verbrauch der Informations- und Kommunikationstechnik ist diesem Zeitraum sogar leicht gesunken. Stattdessen ist der Energiebedarf fürs Kochen und Kühlen gestiegen.

8. Ist die in den Szenarien angenommene Entwicklung des GHD (Gewerbe, Handel, Dienstleistungen) Stromverbrauchs realistisch?

Der BEE betrachtet die Entwicklung des Stromverbrauchs des GHD-Sektors als plausibel.

Zu Frage 9. Ist die von den Übertragungsnetzbetreibern vorgeschlagene niedrige Anzahl von Wärmepumpen und der dadurch bedingte Einsatz dezentraler Wasserstoffheizungen im Szenariopfad A realistisch?

Grüner Wasserstoff wird voraussichtlich auf absehbare Zeit ein begrenztes Gut sein und sollte daher vor allem in Bereichen eingesetzt werden, in denen keine Optionen zur Elektrifizierung bestehen. Im Bereich der Haushalte steht mit der Wärmepumpe bereits eine hervorragende Alternative zur Verfügung.

Statt umfangreiche Ressourcen in den Aufbau und die Umgestaltung eines dezentralen Wasserstoffverteilernetzes zu investieren, sollte der Fokus darauf liegen, die Anzahl der installierten Wärmepumpen zu erhöhen und das Ausbauziel von 18 Mio. Wärmepumpen im Szenario C zu verfolgen.

Zu Frage 10. Sind die technischen Parameter zur Herleitung des Stromverbrauchs von Wärmepumpen, insbesondere der spezifische Heizwärmebedarf (niedriger als bei den Haushalten), in der Höhe richtig gewählt? Ist der resultierende Stromverbrauch pro Wärmepumpe und Jahr in der Höhe angemessen?

Der BEE hält die Annahmen zur Berechnung des Stromverbrauchs von Wärmepumpen für realistisch.

Zu Frage 15. Sind die in den Szenarien angenommenen Aufkommen von Elektrofahrzeugen angemessen, insbesondere im Hinblick auf die geringe Anzahl in Szenariopfad A und die damit einhergehende Annahme einer hohen Verbreitung synthetischer Kraftstoffe?

Der BEE betrachtet die im Szenario C angenommene Anzahl von E-PKW als notwendig, um die Klimaschutzziele zu erreichen. Dieser Schluss ergibt sich aus dem Vergleich mit den BEE-Mobilitätsszenarien.3 Die Bestandswerte für elektrische Fahrzeuge im Szenario C entsprechen den Ergebnissen des ambitioniertesten Szenarios AMBIT der BEE-Mobilitätsszenarien für das Jahr 2045. Bei einer deutlich geringeren Elektrifizierung des Verkehrssektors, wie sie in den Szenarien A und B angenommen wird, bleibt eine zu große Deckungslücke bestehen, die geschlossen werden muss, um die Minderungsziele des Klimaschutzgesetzes zu erfüllen.

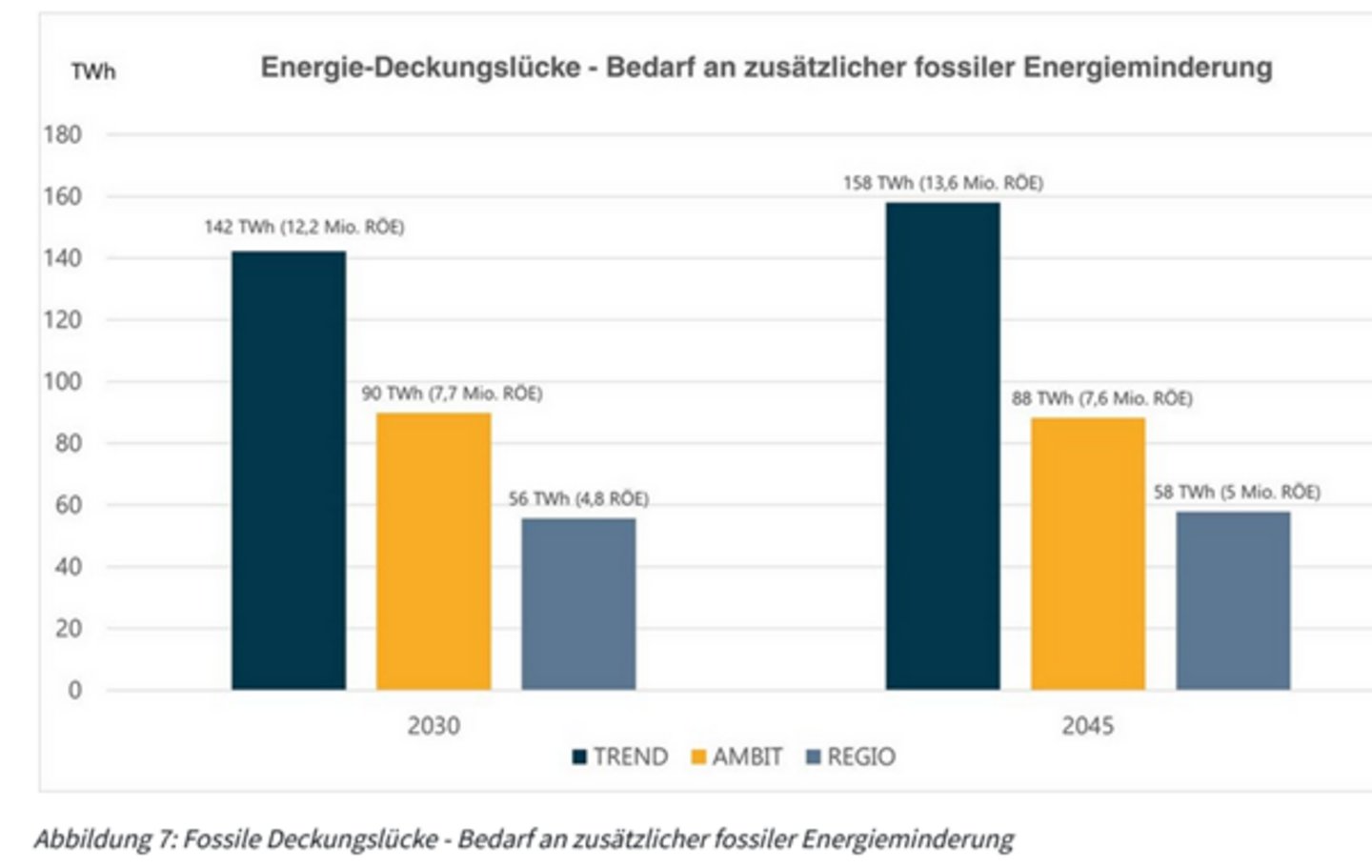

Das TREND-Szenario der BEE-Mobilitätsszenarien verdeutlicht die daraus resultierenden Konsequenzen für den Bedarf an E-Fuels. Im TREND-Szenario beträgt der zusätzliche Bedarf für regenerative Kraftstoffe im Jahr 2045 13,6 Millionen Tonnen Rohöleinheiten (RÖE), um zusätzliche Emissionen von 42 Millionen Tonnen CO₂-Äquivalent im Vergleich zum erforderlichen Klimaschutzpfad zu vermeiden. Da dieses Szenario von 36 Millionen E-PKW im Jahr 2045 ausgeht, wird der E-Fuel-Bedarf im Szenario A des vorliegenden Szenariorahmens mit lediglich 23,9 Millionen E-PKW erheblich höher ausfallen. Es bleibt jedoch unklar, ob ausreichende Mengen an E-Fuels dafür zur Verfügung stehen werden.

Zum Vergleich: Für die im BEE-TREND-Szenario erforderliche Menge an E-Fuels im Jahr 2030 müssten 3,8 Millionen Tonnen Wasserstoff (H₂) produziert werden. Dieser Wert entspricht 10 % der globalen Wasserstoffproduktion im Jahr 2030, vorausgesetzt, dass alle zugesagten, geplanten und angekündigten Projekte mit einer Gesamtmenge von 38 Millionen Tonnen Wasserstoff bis dahin realisiert werden. Selbst im Szenario AMBIT, das hinsichtlich der E-Mobilität weitgehend mit Szenario C übereinstimmt, müssen trotz sehr ambitionierter Annahmen zu E-Mobilität, Effizienz und Verkehrsverlagerung zusätzliche Mengen an Biokraftstoffen und E-Fuels von nahezu 8 Millionen Tonnen RÖE pro Jahr eingesetzt werden, um die erforderliche Treibhausgasreduktion gemäß Klimaschutzgesetz zu erreichen.

Abbildung: Fossile Deckungslücke – Bedarf an zusätzlicher fossiler Energieminderung, Quelle: BEE-Mobilitätsszenarien

Zu Frage 16. Sollten Oberleitungs-Hybrid-LKW (OH-LKW) noch als wahrscheinliche Entwicklung in ein Szenario aufgenommen werden?

Es ist nicht sinnvoll, weiterhin Oberleitungs-Hybrid-LKW (OH-LKW) in die zukünftigen Szenarien aufzunehmen, da diese Technologie zunehmend als Auslaufmodell betrachtet wird. In den neuesten Klimaschutzszenarien spiegelt sich die Skepsis der LKW-Hersteller sowie die Herausforderungen der Teststrecken wider. Zwar war im ursprünglichen Langfristszenario T45-Strom vorgesehen, dass Oberleitungs-LKW bis 2045 einen Anteil von etwa einem Drittel am gesamten LKW-Bestand erreichen, jedoch spielt diese Technologie in den aktualisierten O45-Szenarien der Langfristszenarien nur noch eine marginale Rolle. Stattdessen dominieren rein-elektrische LKW, die serienreif sind und in großen Stückzahlen produziert werden können, das Marktangebot und die neue Modellierungen in den O45-Szenarien.

Die im Szenario C angenommene signifikante Anzahl an Oberleitungsfahrzeugen wird vom BEE als unrealistisch erachtet. Ein zweigleisiges Vorgehen im NEP– die gleichzeitige Planung von Oberleitungs-LKW und rein-elektrischen LKW – erscheint ineffizient, da beide Systeme unterschiedliche Infrastrukturvoraussetzungen brauchen. Eine parallele Planung und der gleichzeitige Bau beider Systeme sind nicht praktikabel; es muss jetzt auf einen der beiden Pfade festgelegt werden, der nicht nur wahrscheinlicher ist, sondern auch von den LKW-Herstellern favorisiert wird und bereits in der Technik umgesetzt wurde. Das sind eindeutig reinelektrische LKW mit einer stetig wachsenden Reichweite.

Die Dringlichkeit dieser Festlegung ist entscheidend, da die Planung und der Bau der notwendigen Ladeinfrastruktur, einschließlich der Verstärkung der Stromnetze und dem Bau neuer Trassen, erhebliche Zeiträume in Anspruch nehmen. Dies betrifft insbesondere große Lade-Hubs mit Megawattschnellladesäulen entlang der Autobahnen, deren geplante Netzanforderungen pro Lade-Hub sehr hoch sind (bis zu 64 MW für beide Fahrtrichtungen) was Planungszeiten von bis zu 10 Jahren erfordert.4 Laut einer aktuellen Studie von Speth & Plötz5 und wie im Entwurf des NEP-Szenariorahmens erläutert, wird für den Großteil der E-LKW das Depotladen mit geringeren Ladeleistungen ausreichend sein. Ein Viertel der Fahrzeuge wird jedoch auf öffentlich zugängliche MCS-Ladestationen angewiesen sein, was zusätzliche Herausforderungen für die Ladeinfrastruktur und die Stromnetze zur Folge hat. Daher ist es essenziell, den Fokus auf die Entwicklung und den Ausbau der notwendigen Ladeinfrastruktur für rein-elektrische LKW zu legen.

Der BEE hält das methodische Vorgehen zur Regionalisierung des Verbrauchs und zur Ermittlung der Ladezeitreihen grundsätzlich für sinnvoll. Allerdings ist eine umfassende Bewertung derzeit nur eingeschränkt möglich, da detaillierte Informationen, wie die für den NEP beauftragte Kurzstudie „Ladeprofile von elektrischen Fahrzeugen“ des Fraunhofer-Instituts für Energiewirtschaft und Energiesystemtechnik (IEE) aus dem Jahr 2024 noch nicht veröffentlicht wurden. Eine detaillierte Analyse wird erst möglich sein, wenn die angekündigten Informationen zur Modellierung im Abschlussbericht der Studie sowie in den Begleitdokumenten zur Verfügung stehen.

Zudem ist bisher unklar, welche Auswirkungen die im Szenario C angenommene signifikante Anzahl an Oberleitungsfahrzeugen auf die Regionalisierung des Verbrauchs und die Ermittlung der Ladezeitreihen haben. In diesem Zusammenhang stellt sich die Frage, ob die für rein-elektrische LKW erforderlichen Lade-Hubs an den Fernstraßen, insbesondere an Autobahnen mit Megawattschnellladesäulen, bereits Berücksichtigung gefunden haben.

Die vom BEE als notwendig angesehene Fokussierung auf reinelektrische LKW muss auch bei der Verwendung der Langfristszenarien berücksichtigt werden. Dadurch eignen sich das für den Szenariorahmen verwendete T45-Strom* nicht mehr, weil es für Oberleitungs-LKW bis 2045 einen Anteil von etwa einem Drittel am gesamten schweren LKW-Bestand annimmt.

Durch rein-elektrische schwere LKW ergeben sich aber neue Perspektiven im LKW-Sektor, da dadurch im Vergleich zu den Oberleitungs-LKW die Lastverschiebung nur sehr eingeschränkt möglich, da sie wegen ihrer Fahrrouten v.a. nachts oder in den vorgeschriebenen Pausen im Langstreckenverkehr geladen werden. Dagegen wird im T45-Strom* anscheinend angenommen, dass alle Elektrofahrzeuge inkl. schwere LKW am Lastmanagement teilnehmen. So liegt z.B. die niedrigste Stromlast durch E-Mobilität im Jahr 2030 bei nur 2 GW und wird bis zum Jahr 2045 durch die Rückeinspeisung sogar negativ.

Die Lastverschiebung in den BMWK-Langfristszenarien (LFS) führt bis zum Jahr 2030 zu einem deutlichen Delta von über 30 GW zwischen Spitzen- und Niedriglast und steigt bis 2045 auf 70 GW. Es sollte geprüft werden, welche Lastverschiebung im Schwerlastverkehr aufgrund der von Speth und Plötz errechneten Lastgänge für reinelektrische E-LKW (s. folgende Abbildung) möglich sind.

Abbildung: Normierte Lastgänge für reinelektrische E-LKW ohne Oberleitungs-LKW: Die Mittagslast wird durch größere LKW-Batterien bis 2050 immer niedriger, Quelle: Fraunhofer ISI

Der BEE hebt die Dringlichkeit hervor, den aktuellen Planungsstand des initialen Ladenetzes für E-LKW in den NEP-Prozess zu integrieren. Wie bereits bei der vorherigen Frage erläutert, sind die Planungszeiten für diese Lade-Hubs erheblich und erfordern eine enge Abstimmung mit der lokalen, regionalen und überregionalen Netzplanung. Daher ist eine enge Verzahnung der verschiedenen Planungen für die Ladeinfrastruktur und des NEP entscheidend für den Erfolg der Verkehrswende. Verzögerungen aufgrund fehlender Abstimmung werden die Erreichung der Klimaschutzziele im Verkehr erheblich erschweren.

Trotz der hohen Dynamik und Unsicherheiten in der Entwicklung des Schwerlastverkehrs gilt es, zeitnah Lösungen zu finden, um die notwendige Lade- und Netzinfrastruktur für elektrische LKW schnell zu realisieren. Außerdem ist aufgrund der vorliegenden Informationen noch nicht abschließend bewertet, ob Logistikunternehmen sowie detaillierte Daten über den Einsatz und die Routen der LKW bereits in die Erstellung des NEP einfließen.

Zu Frage 18. Sind die in den Szenarien angenommenen Elektrolysekapazitäten angemessen?

Der BEE begrüßt, dass es in den vorliegenden Szenarien im Vergleich zum letzten Szenariorahmen 2023 zu einer deutlichen Erhöhung der angenommenen heimischen Elektrolysekapazitäten gekommen ist.

Dennoch befinden sich auch die jetzt, insbesondere für das Zieljahr 2045 angesetzten Zahlen am unteren Ende des Ambitionsniveaus. Nach Berechnungen der vom BEE in Auftrag gegebenen und von den Fraunhofer IEE und ISE durchgeführten Strommarktdesignstudie sind bei Setzung eines entsprechenden regulatorischen Rahmens inländische Elektrolysekapazitäten von bis zu 100 GW in 2045 / 2050 realistisch.

Ein möglichst starker Ausbau der heimischen Elektrolysekapazitäten ist nicht nur wichtig, um die Wasserstoffimportabhängigkeit drastisch zu verringern. Elektrolyseure stehen dem Stromsektor zugleich als Flexibilität zur Verfügung und wirken somit marktstabilisierend für die Erneuerbaren Energien, was wiederum die Förderkosten senkt. Zusätzlich ermöglichen Elektrolyseure durch die Produktion von grünem Wasserstoff den benötigten Inputstoff für die etwaige Nutzung von Gaskraftwerken zur Sicherstellung der Versorgungssicherheit bereitzustellen.

Zu Frage 19. Sollte in Szenario A eine derart starke Wasserstoffimportabhängigkeit angenommen werden oder sollte zur Verringerung der Importabhängigkeit die Elektrolyseleistung in Szenario A erhöht werden?

Die im Szenario A angenommenen Wasserstoff-Importquoten sind bei Weitem zu hoch. Es sollte grundsätzlich von nur geringen Importen an Wasserstoff ausgegangen werden. Bei richtiger regulatorischer Rahmensetzung können bis zu 100 GW Elektrolyseleistung in Deutschland realisiert (siehe hierzu BEE-Strommarktdesignstudie) und so die Wasserstoffbedarfe fast vollständig selber gedeckt werden.

Bei Annahme hoher Importquoten an Wasserstoff bindet sich Deutschland an die energiepolitischen Entscheidungen anderer Länder und schafft so in Bezug auf Versorgungssicherheit und Erreichung der Klimaziele Abhängigkeiten.

Solche Abhängigkeiten können vermieden werden, wenn Deutschland alle heimischen Kapazitäten zur Produktion von grünem Wasserstoff vollständig nutzt. Aus diesem Grund sollten im Szenario AG die angenommenen Elektrolyseleistungen erhöht werden.

Zu Frage 20. Erscheinen 4000 Volllaststunden für Elektrolyseure als Schätzwert vor einer Marktmodellierung realistisch?

Der BEE geht davon aus, dass eine systemdienliche und zugleich betriebswirtschaftliche Elektrolyse bei 3000 bis 4000 Volllaststunden möglich ist.

Zu Frage 22. Ist die Abbildung der haushaltsnahen Flexibilitäten über die drei Technologieklassen (Wärmepumpen, E-PKW und Haushaltsspeicher) ausreichend differenziert?

Aufgrund der vorliegenden Informationen ist es nicht ersichtlich, um wie viele Stunden die Stromlast in den drei Technologieklassen verschoben werden soll. Bei der Berücksichtigung der zeitlichen Dimension der haushaltsnahen Flexibilitäten sollten mehrere Aspekte berücksichtigt werden:

Zu Frage 23. Die Anteile des marktlichen Einsatzes werden je Haushalt bestimmt. Ist das zielführend oder sollte zwischen den Technologieklassen unterschieden werden? Spannen die Anteile einen wahrscheinlichen Trichter auf?

Eine Unterteilung nach Technologieklassen hält der BEE für praktikabler. Die angenommenen Anteile sieht der BEE als plausibel an.

Zu Frage 24. Ist eine marktreife Entwicklung der V2G-Technologie („Vehicle to Grid“) bis in die Zieljahre plausibel? Zeigen die angenommenen Durchdringungsraten die möglichen Entwicklungen auf?

Der BEE hält die angenommene Entwicklung der V2G-Technologie für wahrscheinlich.

27. Die Elektrifizierung der öffentlichen und industriellen Fernwärmenetze wird über die Installation von Elektrokesseln und Wärmepumpen erreicht. Sind die Annahmen zur Aufteilung und dem daraus folgenden Ausbau der Technologien plausibel?

Die Annahmen für die Nutzung von Elektrokesseln und Wärmepumpen zur Erzeugung von Fernwärme erscheint dem BEE realistisch und entspricht den Annahmen der BEE-Wärmebilanz.6

Zu Frage 31. Halten Sie die angenommenen Ausbaupfade für Wind Onshore in den Szenarien für realistisch?

Die im vorliegenden Szenariorahmen-Entwurf angenommenen Zahlen (105 bis 159 GW in 2037 und 125 bis 180 GW in 2045) stellen zwar eine Verbesserung gegenüber den Zahlen aus dem letzten Szenariorahmenentwurf dar, befinden sich aber dennoch am unteren Ende des notwendigen Ambitionsniveaus.

In der vom BEE in Auftrag gegebenen und von den Fraunhofer IEE und ISE durchgeführten Strommarktdesignstudie wird davon ausgegangen, dass bereits 2030 eine Wind onshore-Kapazität von 95 GW erreicht werden kann. Bis 2045 / 2050 hält die BEE-Strommarktdesignstudie ein installierte Leistung von 198 GW für realistisch.

1.8.2 Angenommene Vollaststundenzahl

Zu Frage 32. Ist die angenommene Erhöhung der pauschalen Volllaststunden für Wind Onshore Anlagen realistisch, insbesondere vor dem Hintergrund, dass bei steigendem Ausbau auch Flächen genutzt werden müssen, die selbst mit Schwachwindanlagen nicht ideal sind?

Der BEE begrüßt, dass die Volllastunden für die Onshore-Windenergie gegenüber dem letzten Szenariorahmen 2023 um jeweils 200 h/a auf nunmehr 2.600 h/a bzw. 2.700 h/a erhöht wurden.

Die genannten Werte liegen jedoch immer noch unterhalb der Zahlen, die in der vom BEE in Auftrag gegebenen und vom Fraunhofer IEE durchgeführten Studie zur optimierten Nutzung von Netzverknüpfungspunkten (NVP) veranschlagt werden: Während mit der gewählten Anlagentechnik von Bestandsanlagen (120 m Nabenhöhe, 300 W/m² Flächenleistung) in Deutschland in 50 % aller Rasterpunkte über 1.900 Volllaststunden über die in der Studie analysierten acht Wetterjahre erzeugt werden können, liegt dies im Mittel für die Konfiguration der Neuanlagen in Deutschland bei über 2.800 Volllaststunden. Dabei handelt es sich nicht nur um eine reine Erhöhung der Volllaststunden der Anlagen, sondern vor allem um Erhöhungen im Schwachwindbereich.7

1.9 Photovoltaik

1.9.1 Angenommene Ausbaupfade

Zu Frage 33. Halten Sie die angenommenen Ausbaupfade sowie die hälftige Aufteilung auf Freiflächen- und Aufdachanlagen für Photovoltaik für sinnvoll?

Der BEE begrüßt, dass die Zahlen zur installierten PV-Leistung in 2037 und 2045 im vorliegenden Szenariorahmen-Entwurf in allen Szenarien angehoben wurden (280 bis 380 GW in 2037, 330 bis 500 GW in 2045). Diese Zahlen entsprechend nunmehr in etwa den Zahlen der vom BEE in Auftrag gegebenen und von den Fraunhofer IEE und ISE durchgeführten Strommarktdesignstudie.

Für die Aufteilung des Zubaus von PV-Anlagen in Aufdach- und Freiflächen wird im vorliegenden Szenariorahmenentwurf von gleichen Anteilen beider Anlagenkategorien ausgegangen. Diese Aufteilung entspricht der Position des BEE.

1.10 Biomasse und Laufwasser

1.10.1 Angenommene Reduzierung der Leistung

Zu Frage 34. Wie sehen Sie die Rolle der Biomasse in den Zieljahren? Ist die angenommene Reduzierung der Leistung angemessen?

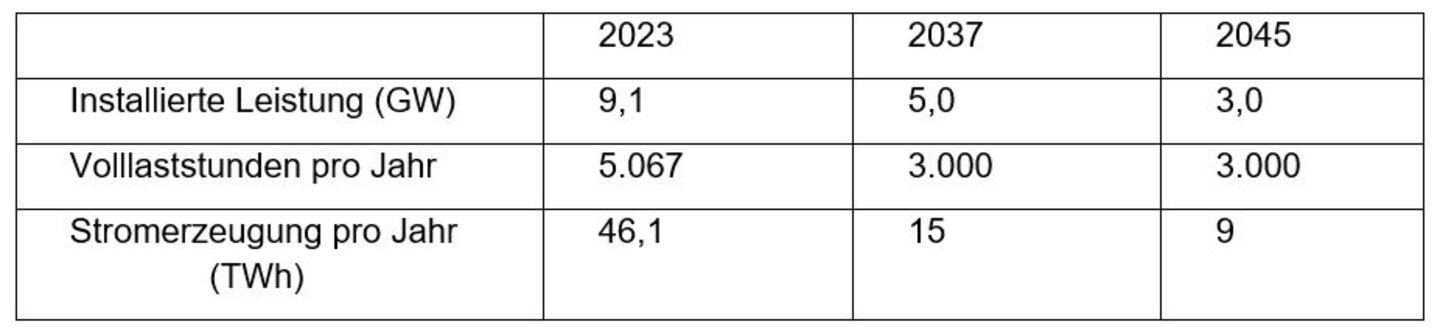

Im Entwurf des Szenariorahmens wird folgende Entwicklung der Stromerzeugung aus Biomasse angenommen:

Für die Stromproduktion aus Biomasse wird davon ausgegangen, dass die erzeugte Strommenge 2037 um ca. 70 Prozent und bis 2045 um ca. 80 Prozent im Vergleich zum aktuellen Anlagenpark (inkl. biogenem Anteil des Abfalls) abnehmen wird, was auf dem Umstand basiert, dass nicht nur die Leistungsannahmen sondern auch die zu Grunde liegenden Volllaststunden nach unten korrigiert wurden. Grundsätzlich ist eine Reduktion der Volllaststunden im Zuge einer Anlagenflexibilisierung richtig und sinnvoll, muss dann jedoch mit einer Erhöhung der installierten Leistung einhergehen um den Beitrag der bereitgestellten Arbeit konstant zu halten.

Biomasse nähme unter den aktuellen Annahmen langfristig nur eine marginale Rolle im Stromversorgungssystem ein. Diese extreme Annahme ist für den BEE nicht nachvollziehbar.

Irritierend ist die Annahme eines umfassenden Rückbaus an Biomassekraftwerken insbesondere vor dem Hintergrund, dass gleichzeitig der Bedarf an Erdgas- bzw. Wasserstoffkraftwerken nach Einschätzung der ÜNB stark zunehmen wird, was zu einer Leistungssteigerung in diesem Erzeugungssegment in allen Szenarien führt. Doch auch mit Biomassekraftwerken würde eine Technologie zur Verfügung stehen, die flexibel am Strommarkt eingesetzt werden kann. Im Gegensatz zu den geplanten Erdgaskraftwerken, sind Biomassekraftwerke bereits heute erneuerbar sowie nachhaltig und bedürfen keiner langwierigen Genehmigung und Umrüstung, die beim Ausbau von neuen Erdgas- bzw. Wasserstoffkraftwerken notwendig wäre. Zudem entfällt auch, gerade im Hinblick auf die Wasserstoffkraftwerke die entsprechende Entwicklung der benötigten Infrastruktur.

Im vorliegenden Entwurf zum Szenariorahmen wird zudem suggeriert, dass die Stromerzeugung aus Biomasse zurückgehen müsse, um das in der Biomasse gebundene CO2 in anderen Anwendungen nutzen zu können. Dies ist fachlich falsch, da sich eine (stoffliche) Nutzung des biogenen CO2 und eine Verwertung von Biomasse im Stromsektor nicht ausschließen. Je nach eingesetztem Substrat schwankt der Methangehalt im Roh-Biogas zwischen 50 und 65 Prozent. Daneben kommt CO2 mit einem Anteil von 35 bis 50 Prozent vor und andere Inhaltsstoffe wie Stickstoff, Wasser, Sauerstoff und Schwefelwasserstoff in geringen Konzentrationen. Durch diverse technische Verfahren können Methan und CO2 getrennt werden, was grundsätzlich im näheren Umfeld der Biogasanlage geschieht, da das Rohgas nicht über weite Strecken transportiert werden kann. Das CO2 kann nach der Aufbereitung für industrielle Anwendungen zur Verfügung stehen, während das Methan in der Regel ins Erdgasnetz eingespeist wird. Dort steht es zwar vielfältigen Nutzungsmöglichkeiten zur Verfügung, doch es spricht nichts gegen eine Nutzung im Stromsektor. Analoge Verfahren, um eine energetische Nutzung von Biomasse zur Stromerzeugung mit einer anderen Nutzung des biogenen CO2 zu verbinden, finden sich bei nahezu allen anderen Biomassesortimenten. Dazu zählt beispielsweise Rauchgasabscheidung bei Biomasse-Kraftwerke oder die Pyrolyse fester Biomasse, bei der der für die energetische Nutzung relevante Wasserstoffanteil abgespalten und als Nebenprodukt fester und/oder flüssiger Kohlenstoff anfällt.

Um den oben genannten Argumenten Rechnung zu tragen, sollte zumindest in einem Szenario angenommen werden, dass die aus Biomasse erzeugte Strommenge auch langfristig mindestens in etwa auf dem heutigen Niveau von 46 TWh verbleibt.

Insbesondere bei Biogasanlagen und Biomethan-BHKW, die den überwiegenden Teil der Stromerzeugung aus Biomasse ausmachen, geht eine Reduktion der Volllaststunden zum Zweck der Flexibilisierung mit einer Erhöhung der installierten Leistung einher. Reduziert beispielsweise eine Biogasanlage mit 1 MW ihre jährlichen Volllaststunden von 8.000 auf 2.000 pro, würde sie im Gegenzug ihre installierte Leistung auf 4 MW erhöhen, um die insgesamt produzierte Strommenge konstant zu halten. Die Leistungserhöhung geht in diesem Fall nicht mit einer Veränderung der benötigten Inputstoffe einher. Um dies abzubilden, sollte in allen Szenarien davon ausgegangen werden, dass die installierte Leistung der Bioenergieanlagen mit zunehmender Flexibilisierung des Anlagenparks steigt.

Wenn – wie von den ÜNB vorgeschlagen – angenommen wird, dass die mittleren Volllaststunden ab 2037 bei 3.000 liegen, wäre dies ein Anstieg der installierten Leistung auf 15 GW in 2037 und 2045.

Für eine weitere Diskussion der Annahmen zur Stromerzeugung aus Biomasse im Szenariorahmen sei auf die Stellungnahme des Fachverband Biogas e.V. verwiesen.

Rolle der Wasserkraft im künftigen Erneuerbare Energien-System

Die erneuerbare Stromerzeugung aus Wasserkraft wird im vorliegenden Szenariorahmenentwurf in einer Größenordnung von insgesamt 4,6 GW installierter Leistung mit weitestgehend konstanter Entwicklung unterstellt. Der BEE kritisiert, dass es im Vergleich zum letzten Szenariorahmen 2023 zu einer Senkung des angenommenen Bestands sowie der Zahlen für die Zieljahre 2037 und 2045 um 0,7 GW gekommen ist.

Warum es innerhalb von 2 Jahren 40% der Speicherwasserkapazitäten und mehr als 8% der Laufwasserkraft entfallen sein sollen ist nicht nachvollziehhbar. Hier sollte dringend offen gelegt werden, auf welcher Datengrundlage und Entwicklung diese Angaben für die Wasserkraft beruhen.

Die Wertigkeit der Stromerzeugung aus Wasserkraft bemisst sich für den BEE nicht nur an der Höhe der installierten Leistung und ihrem Anteil an der Stromerzeugung insgesamt, sondern vielmehr an seiner Qualität und hohen Bedeutung für das Erneuerbare Energiesystem der Zukunft. So werden durch die Wasserkraft, die mit rd. 755 g CO2-Vermeidung/kWh über das höchste spezifische CO2-Einsparpotenzial aller Energieerzeugungsformen verfügt, schon heute deutschlandweit mehr als 15 Mio. t CO2 p. a. und damit fast 8 % der CO2-Emissionen in Deutschland vermieden. Vor allem zeichnet sich Strom aus Wasserkraft aber durch seine stetige und verlässliche Verfügbarkeit aus, die es ermöglicht, einen Teil der schwankenden Einspeisung von Wind- und Solarenergie auszugleichen. Zudem kann die Wasserkraft vielfältige Netzdienstleistungen wie die Bereitstellung von schneller und flexibler Regelenergie, Momentanreserve, Notstromreserve, Blindleistung etc. anbieten und damit zur Sicherung eines stabilen, sicheren und kostengünstigen Versorgungssystems der Zukunft beitragen.

Damit die Wasserkraft jedoch ihrer Rolle für die Energiewende gerecht werden kann, müssen jetzt die richtigen politischen Weichenstellungen erfolgen. Dabei steht neben der Sicherung des derzeitigen Anlagenparks von rd. 7.600 die Erschließung noch bestehender Potenziale zur Erhöhung des Leistungsbeitrags der Wasserkraft im Vordergrund. Letztere bestehen vor allem in der Modernisierung vieler Bestandsanlagen (Repowering durch technische Verbesserung und Digitalisierung), aber auch im ökologisch verträglichen Ausbau der Wasserkraft durch die Reaktivierung von Anlagen an bereits bestehenden Wehranlagen. Technische Lösungen wie Fischschutz und Fischwege sichern dabei den Artenschutz und eine gewässerökologisch verträgliche Stromerzeugung. Im Zusammenhang mit der zunehmenden Digitalisierung und Automatisierung der Versorgungsnetze verfügt die Wasserkraft somit noch über ein hohes Innovations- und Transformationspotenzial, das es gilt, für die Zukunft zu nutzen.

Zu Frage 36. Sollte Spitzenkappung stärker berücksichtigt werden und wenn ja, welche Möglichkeiten gibt es, Spitzenkappung modellseitig abzubilden?

Der BEE betrachtet die gemeinsame Nutzung von Netzverknüpfungspunkten als eine sehr effiziente Möglichkeit an, um Stromspitzen zu reduzieren. Das ist das Ergebnis der NVP-Studie, die der BEE gemeinsam mit dem Fraunhofer Institut für Energiewirtschaft und Energiesystemtechnik (IEE) durchgeführt hat.8 Der Vorschlag des BEE sieht vor, künftig mehrere Erneuerbare-Energien-Anlagen, Speicher und Anlagen zur Sektorenkopplung gemeinsam an einen NVP anzuschließen.

1.12 Konventioneller Kraftwerke

1.12.1 Auswahlmethodik

Zu Frage 37. Wie könnte eine sachgerechte Methodik zur Auswahl der bestehenden und zukünftig zu bauenden Wasserstoffkraftwerke für beide Prozesse – Strom und Gas/Wasserstoff – aussehen? Wie sollten die konkret angenommenen Kraftwerke bestimmt werden?

Die Rückverstromung von Wasserstoff geht mit hohen Umwandlungsverlusten einher. Statt auf ineffiziente zentrale Rückverstromungskraftwerke zu setzen, empfiehlt der BEE deshalb im Sinne der Systemdienlichkeit ein dezentrales Back-up System (siehe Antwort zu Frage 38).

Statt neue Überkapazitäten an Gaskraftwerken zu schaffen, sollte eine „no regret Strategie“ verfolgt werden. Es sollten also nur so viele dieser Kraftwerke eingesetzt werden, wie zur Aufrechterhaltung der Systemstabilität bei Nutzung aller anderen dezentralen Flexibilitäten unbedingt nötig.

Im Rahmen der Realisierung dieser geringen, für die Sicherstellung der Versorgungssicherheit notwendigen verbleibenden Kraftwerkskapazität, sollten im Sinne der Systemdienlichkeit des Kraftwerksparks folgende Punkte Berücksichtigung finden:8

Hinsichtlich der systemdienlichen Standorte für die künftigen H2-Kraftwerke kommen sowohl erzeugungsnahe als auch verbrauchsnahe Standorte für eine Rückverstromung in Betracht. Verbrauchsnahe Rückverstromung ist vor allem in solchen Zeitfenstern sinnvoll, in denen die Stromleitungskapazitäten aufgrund hoher Erzeugung fluktuierender erneuerbarer Energien ausgelastet sind. Die Rückverstromung des in Verbrauchsnähe vorhandenen Wasserstoff kann in solchen Situationen helfen, ausreichend erneuerbaren Strom zur Verfügung zu stellen. Erzeugungsnahe Rückverstromung ist hingegen vor allem in solchen Zeitfenstern sinnvoll, in denen aufgrund geringer Verfügbarkeit von Wind- und Solarenergie Stromnetzkapazitäten ungenutzt bleiben. Kraftwerke, die den in Erzeugungsnähe vorhandenen Wasserstoff rückverstromen, können in diesen Situationen die frei gewordenen Transportkapazitäten nutzen, um den Strom in verbrauchsstärkere Regionen zu transportieren.

Systemdienliche Rückverstromung kann durch bereits bestehende oder neue Kraftwerke also grundsätzlich sowohl erzeugungs- als auch verbrauchsnah erfolgen. Sinnvollerweise werden die Kombination aus Zugang zu Hochspannungsleitungen, Zugang zum künftigen Wasserstoffnetz und ggfs. die Möglichkeit, Wasserstoff vor Ort zu speichern, den für das System sinnvollsten Standort für künftige Kraftwerke ergeben. Entscheidend ist in diesem Zusammenhang, dass eine integrierte Netzentwicklungsplanung für die Bereiche Strom, Gas und Wasserstoff stattfindet, die eine Minimierung der Gesamtnetzkosten zum Ziel hat.

Zu Frage 38. Ist die angenommene Zubauleistung konventioneller Kraftwerke realistisch? Sollte bei der Annahme zwischen den Szenarien oder Zieljahren differenziert werden?

Der BEE kritisiert die Annahme, dass über die in der Einigung zur Kraftwerksstrategie genannten 10 GW wasserstofffähiger Kraftwerksleistung der Bau von zusätzlich 12 GW Leistung aus dem Kapazitätsmechanismus erfolgen wird. Der BEE plädiert bei der Ausgestaltung des von der Bundesregierung geplanten Kapazitätsmechanismus mit Nachdruck für die Berücksichtigung bzw. Ausrichtung auf Erneuerbare Flexibilitäten, insbesondere kleinerer, dezentraler Einheiten, und fordert die ÜNB auf, diese erneuerbaren Flexibilitäten auch bei der Netzentwicklungsplanung zu berücksichtigen.

Der BEE vertritt allgemein die Ansicht, dass ein dezentrales Back-up aus Erneuerbaren Energien, Speichern und Sektorenkopplungstechnologien kostengünstiger, systemdienlicher und klimafreundlicher Flexibilitäten zur Verfügung stellen kann, als es durch den Fokus auf gasbetriebene Großkraftwerke möglich ist.

Der BEE hat in seiner von den Fraunhofer IEE und ISE durchgeführten Studie zum neuen Strommarktdesign aufgezeigt, dass bei Setzung des richtigen rechtlichen Rahmens die oben beschriebenen dezentralen Flexibilisierungstechnologien den allergrößten Teil des zukünftigen Flexibilisierungsbedarfs decken können und nur ein sehr geringer Bedarf an zusätzlicher zentraler Kraftwerkskapazität zur Sicherstellung der Stabilität des Energiesystems verbleibt.

Diese Erwägungen zu einer dezentralen Backup-Struktur sollten nach Ansicht des BEE in den Fokus der Überlegungen zur Ausgestaltung der zukünftigen Strom- und Gasnetze gerückt werden.

Nicht zuletzt aufgrund des Urteils des Bundesverfassungsgerichts zum Klimatransformationsfonds und den begrenzten haushalterischen Mitteln hat der Gesetzgeber richtigerweise die Notwendigkeit erkannt, kosteneffiziente Lösungen in den Fokus zu nehmen. Der BEE plädiert daher dafür, die kostengünstigen Potenziale der Erneuerbaren bei den Netzentwicklungsplanungen ausreichend zu berücksichtigen.

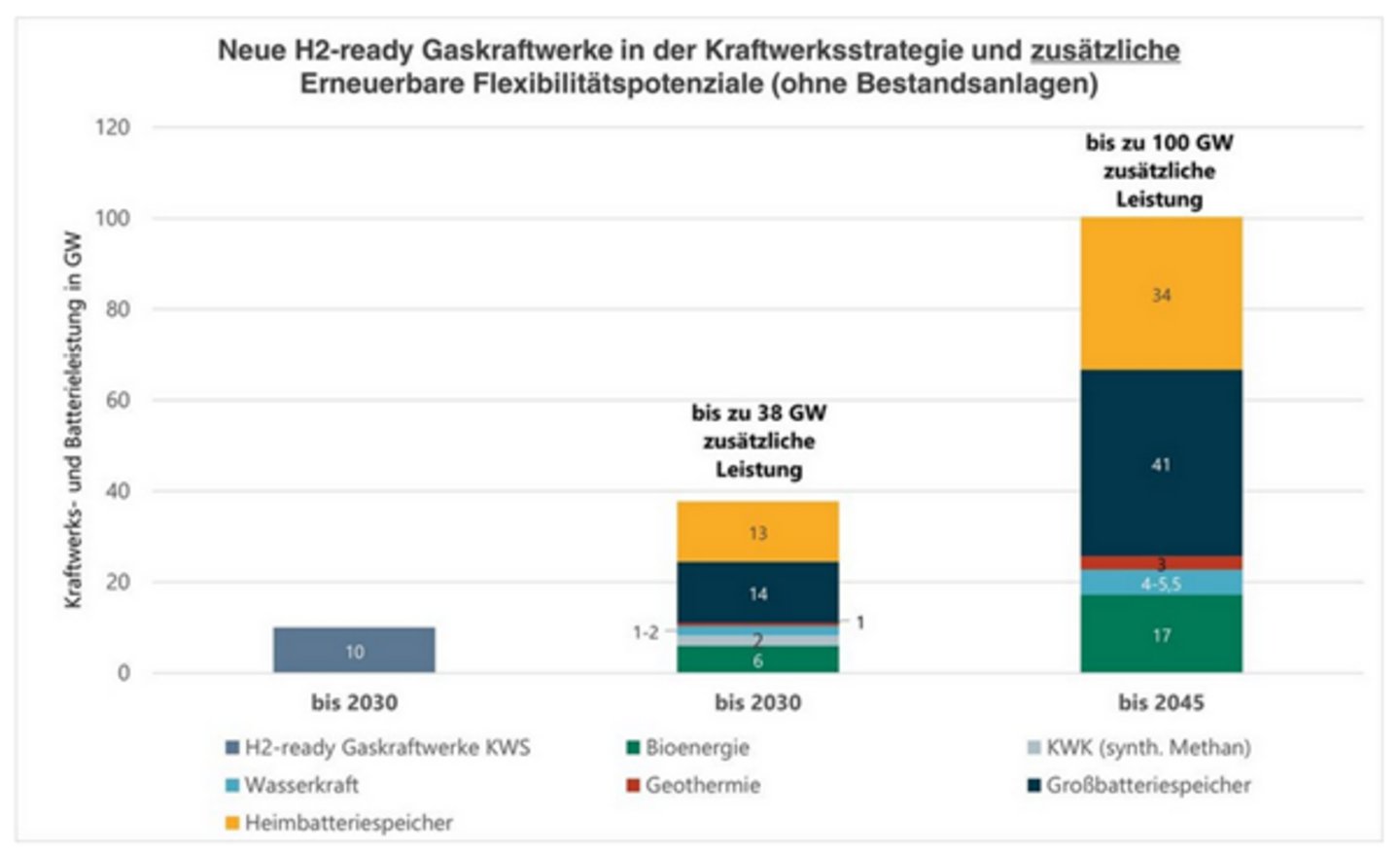

Insbesondere die Bioenergie kann kurzfristig bereits bis 2030 6 GW zusätzlich installierte Leistung zur Verfügung stellen. Flankiert durch eine schnelle gesetzgeberische Umsetzung der Speicherstrategie(n) und eine Veränderung des regulatorischen Rahmens des Strommarktdesigns, können weitere Potenziale durch sog. Überbauung kurzfristig gehoben werden, indem zusätzliche Speicher Biogas für Zeiten ohne oder mit wenig Sonnenenergie vorhalten. Die Wasserkraft kann kurzfristig etwa 1 – 2 GW flexible Leistung bereitstellen, mittel- bis langfristig könnten zusätzliche Flexibilitätspotenziale im Umfang von etwa 3 –3,5 GW systemdienlich gehoben werden. Auch die Geothermie kann einen relevanten Beitrag von 3 GW bis 2050 leisten. Nach Berechnungen der vom BEE in Auftrag gegebenen und von den Fraunhofer IEE und ISE durchgeführten Strommarktdesignstudie können bei der richtigen Weichenstellung große Speicherpotentiale gehoben werden in der Größenordnung von 14 GW im Segment der Großbatteriespeicher bzw. 13 GW im Heimspeichersegment.

Die verschiedenen erneuerbaren Flexibilitätspotenziale (insgesamt 38 GW) sind in der untenstehenden Grafik, die der Stellungnahme des BEE zur Kraftwerksstrategie entnommen ist, dargestellt.10

Abbildung: Erneuerbare Flexibilitätspotenziale, Quelle: BEE

Zu Frage 40. Sind die angenommenen Batteriespeicherleistungen und die entsprechenden Batteriespeicherkapazitäten für Kleinbatteriespeicher und Großbatteriespeicher passend?

Der BEE begrüßt, dass die vorliegenden Szenarien im Gegensatz zu den BMWK-Langfristszenarien einen weiteren starken Zubau sowohl der Groß- als auch der Kleinbatteriespeicher in den kommenden Jahren annehmen.

Nicht nachzuvollziehen ist jedoch, warum die ÜNB die Zahlen sowohl bei Groß- auch bei Kleinbatteriespeichern gegenüber den Zahlen aus dem Szenariorahmen 2022 nach unten korrigieren. Unverständlich ist zudem, warum für den Zeitraum zwischen 2037 und 2045 insb. bei den Großbatteriespeichern ein nur noch minimaler Ausbau angenommen wird.

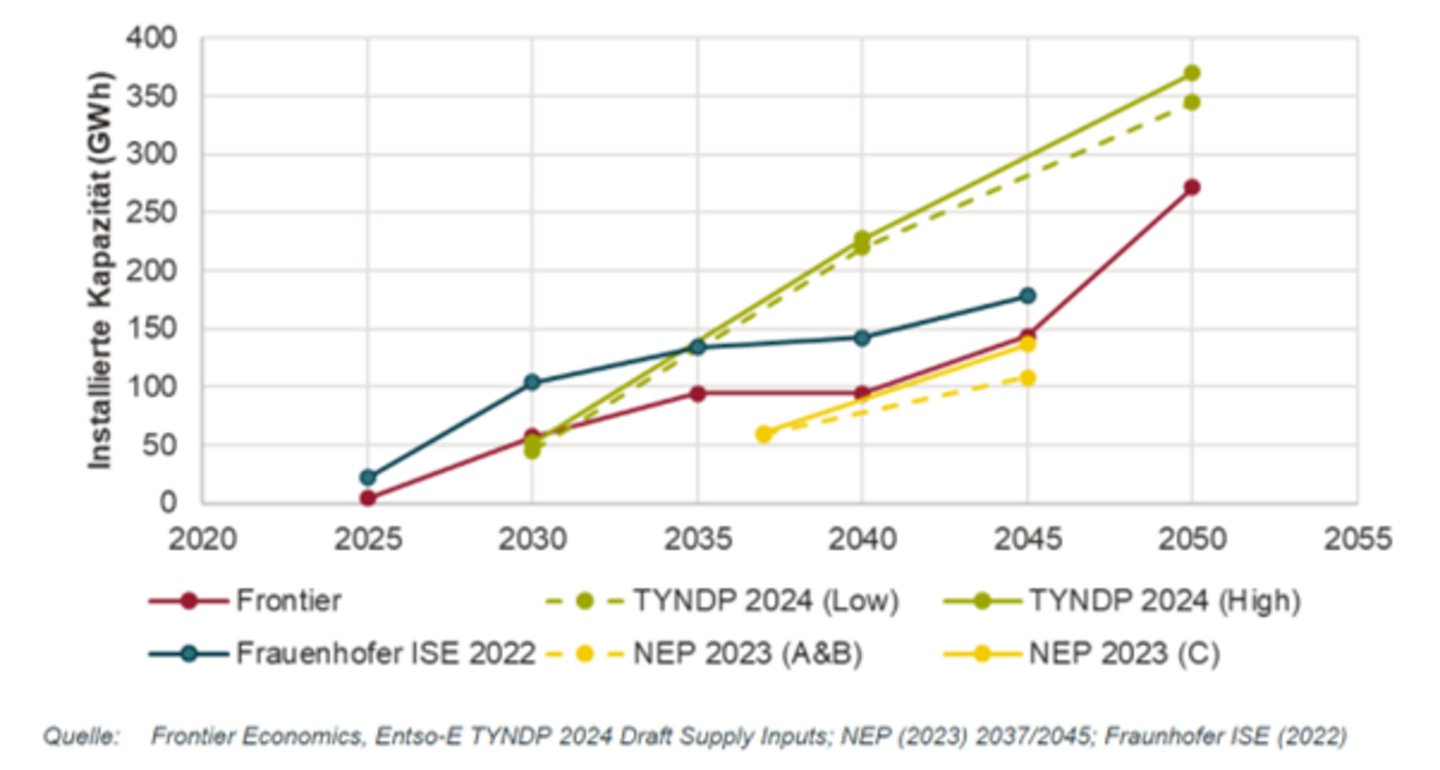

Die Annahme eines zunächst steigenden aber dann ab 2037 abflachenden Ausbaus an Großbatteriespeicher-Kapazitäten entspricht nicht der aktuellen Studienlage, wie die untenstehende Grafik von Frontier Economics zeigt, in der die Ausbau-Annahmen aktueller Netzentwicklungspläne und Studien gegenüberstellt werden. Auch was die absolute Höhe des Ausbaus von Großbatteriespeichern betrifft liegen die vorliegenden Szenarien im Vergleich zu anderen aktuellen Marktsimulationen am unteren Ende.

Abbildung: Angenommene installierte Kapazität an Großbatteriespeichern, Quelle: Frontier Economics

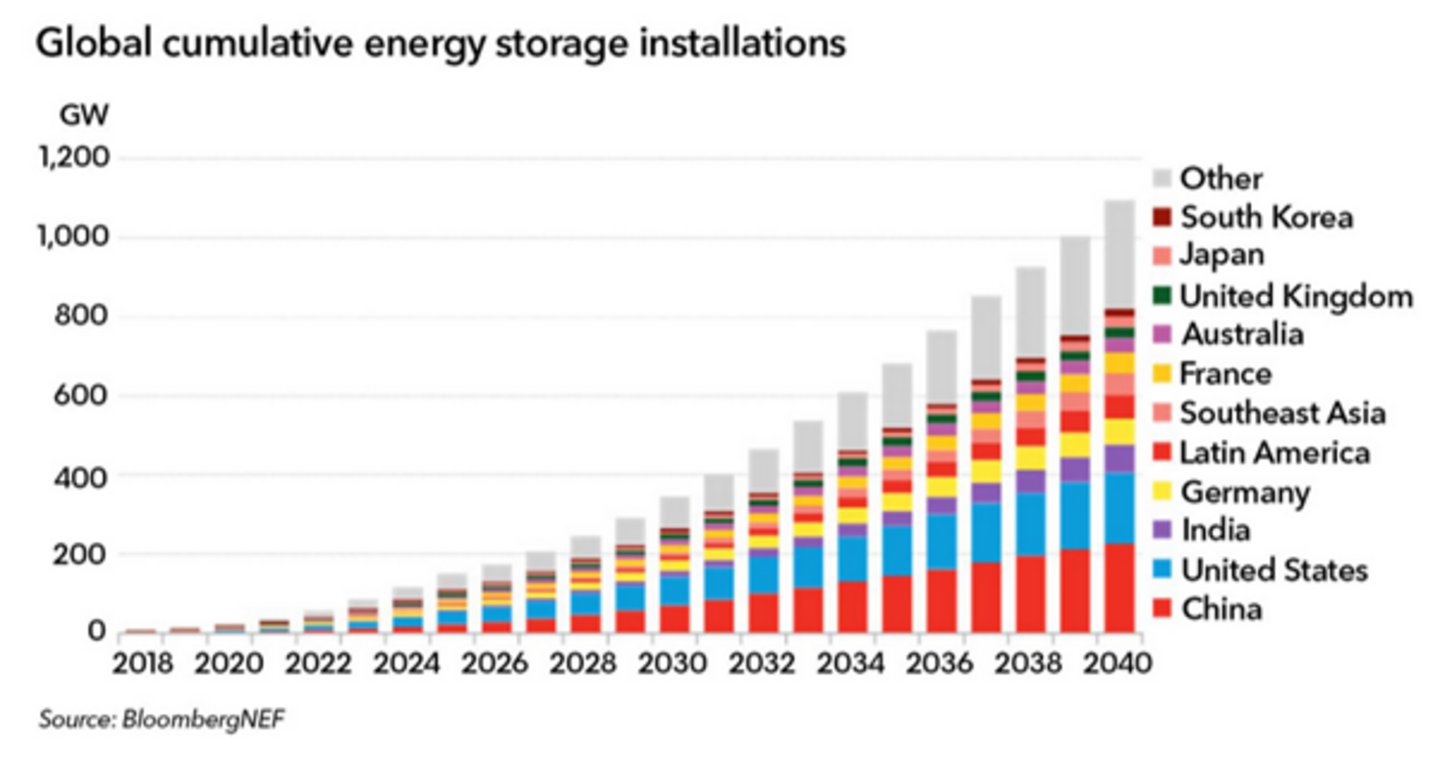

Der starke Rückgang der Herstellungskosten für Batteriespeicher in den vergangenen Jahren sowie die zu erwartende weitere Kostensenkung werden in den kommenden Jahren auf eine steigende Nachfrage stoßen. Es kann deshalb mit einem deutlich zunehmenden jährlichen Zubau an Batteriespeichern weltweit gerechnet (siehe Grafik von Bloomberg NEF unten) und davon ausgegangen werden, dass Deutschland diesem internationalen Trend folgt (siehe BEE-Grafik zu erneuerbaren Flexibilitätspotenzialen bei Antwort zu Frage 38).

Abbildung: Angenommene globale installierte Kapazität an Batteriespeichern, Quelle Bloomberg NEF

Die Annahme eines abflachenden Ausbaus an Großbatteriespeichern und zum geringeren Maße auch von Kleinbatteriespeichern ist daher nicht tragbar und sollte korrigiert werden.

Zu Frage 1: Durch die Änderung des EnWG sind die FNB erstmalig verpflichtet, mindestens drei Szenarien zu betrachten, die die Bandbreite wahrscheinlicher Entwicklungen im Rahmen der klima- und energiepolitischen Ziele der Bundesregierung abdecken. Bilden die Szenarien die klima- und energiepolitischen Ziele der Bundesregierung ausreichend ab?

Zur Erreichung des Ziels der Defossilisierung der deutschen Gasversorgung sollten nach Ansicht des BEE alle verfügbaren Optionen umfassend berücksichtigt werden. In den aktuellen Annahmen des vorliegenden Szeanriorahmens Gas/Wasserstoff werden jedoch die potenzielle Rolle von erneuerbarem Methan sowie die Zusammenhänge im europäischen Gasbinnenmarkt deutlich unterschätzt.

Bei der Ausgestaltung der zukünftigen Gasinfrastruktur sollte zielgerichtet untersucht werden, wo Wasserstoffnetze und wo Netze mit erneuerbarem Methan vorteilhaft sind. Diese Untersuchung sollte ein synergetisches Nebeneinander von nachhaltiger Wasserstoffinfrastruktur und Infrastruktur für erneuerbares Methan zum Ziel haben.

Die Bandbreite der Szenarien berücksichtigt nicht, dass es von Seiten der europäischen Kommission, der Bundesregierung, dem Bundestag sowie der Bundesländer mehrere klare politische Bekenntnisse zur Nutzung von Biomethan als essentiellen Teil des Energiesystems der Zukunft gegeben hat. Diese stehen im Kontrast zu Szenarien, in denen die Methaninfrastruktur langfristig vollständig verschwindet. Zu nennen sind hier u.a. das Biomethan-Ziel im RePowerEU-Paket vom 18.5.2022 zum Ausbau der europäischen Biomethanproduktion auf 35 Milliarden Kubikmeter pro Jahr; die novellierten Gasverordnungen und -richtlinien vom 13.6.2024 respektive 15.07.2024, in denen es verschiedene Vorgaben zur Verbesserung des Ausbaus der Biomethan-Einspeisung sowie ein allgemeines politisches Bekenntnis dazu gibt; die Wachstumsinitiative der Bundesregierung vom 05.07.2024, die explizit vorsieht zu prüfen „inwieweit sowohl heimische als auch importierte Bioenergie als weiteres Element zur Stärkung der Gasversorgungssicherheit genutzt werden kann.“

Zu weiteren diesbezüglichen Ausführungen sei auf die Stellungnahme des Fachverband Biogas e.V. verwiesen.

Rolle der Gasspeicher:

Der BEE unterstreicht die Relevanz von Gasspeichern. Vor diesem Hintergrund sollten im Wasserstoffnetz (also auch im Wasserstoff-Kernnetz) unbedingt ausreichend Gasspeicher eingeplant werden und mit ausreichend Kapazitäten versehen werden. Dabei könnten die Erkenntnisse aus den Langfristszenarien, die auch in die Tabelle 36 des vorliegenden Szenariorahmens eingeflossen sind, genutzt werden.

In Abbildung 27 wird deutlich, dass die Modellierung im Szenariorahmen deutlich von den Daten, die dem Wasserstoff-Kernnetz zugrunde liegen, abweicht. Diese Änderung sollte in der Bestätigung des Wasserstoff-Kernnetzes und in der weiteren Netzplanung reflektiert werden.

Bei der Erhebung von Wasserstoffspeichern sollte zukünftig auf die MAHS (Market Assessment for Hydrogen Storage) der INES (Initiative Energien Speichern) zurückgegriffen und mit INES zusammengearbeitet werden, um die Expertise der Speicherbranche zu nutzen.

Wie in der Antwort auf die Frage 1 des Szenariorahmens Gas / Wasserstoff (Kapitel 2.1.1. dieser Stellungnahme) beschrieben sollte zumindest in einem Szenario der Methanbedarf deutlich höher ausfallen. Dies dient auch der Infrastrukturplanung für den Fall, dass im Zeitverlauf nicht ausreichend saisonale Speicherkapazitäten und/oder Wasserstoff selbst zur Verfügung steht, um die Sicherheit der deutschen Gasversorgung zu gewährleisteh. Basis eines solches Szenarios kann das Langfristszenario TN-PtG/PtL sein.

Zu Frage 10. Wo sehen Sie weitere konkrete Stellschrauben, um das Ziel der Dekarbonisierung in der Netzentwicklungsplanung abzubilden und gleichzeitig die Versorgungssicherheit mit Erdgas auch im Spitzenlastfall sicherzustellen?

Wichtig für die Erreichung des Ziels der Defossilisierung bei gleichzeitiger Sicherstellung der Versorgungssicherheit mit Gas auch im Spitzenlastfall, ist es, neben grünem Wasserstoff auch erneuerbares Methan (Biomethan, methanisierter Wasserstoff) als Alternative zu Erdgas zu betrachten.

Der Vorteil einer Netzplanung, die auch die Potenziale von erneuerbarem Methan berücksichtigt, ist, dass sowohl der notwendige Umstieg von einer fossilen auf eine klimaneutrale Gasversorgung eingeleitet werden kann als auch die Infrastruktur weiterbetrieben wird, die für eine sichere Methanversorgung benötigt wird.

Zu Frage 13. Die FNB weisen darauf hin, dass die Annahmen für die Biomethaneinspeisung aus dem aktuellen Stand der Überlegungen im Prozess der Systementwicklungsstrategie im Kontrast zu den Vorgaben der EU stehen. An welchen Annahmen sollte künftig die Einspeisung und der Transit von Biomethan orientiert werden?

In den Ankerpunkten der Systementwicklungsstrategie wird argumentiert, Biomethan müsse beim überregionalen Gastransport nicht berücksichtigt werden, weil das deutsche Biomethanpotenzial über die aktuelle Produktion von 11 TWh nicht hinausgehe.

Der BEE teilt vollumfänglich die Einschätzung der FNBs, dass diese Aussage argumentativ in die falsche Richtung geht und bitten dringend um entsprechende Berücksichtigung in der Netzentwicklungsplanung, der Gasnetzregulierung sowie der Systementwicklungsstrategie.

Die Berücksichtigung von Biomethan im Rahmen der Gasnetzeinspeisung sollte mindestens folgende Aspekte berücksichtigen:

Potenziale zur Produktion von Biomethan und synthetischem Methan auf Basis von biogenem CO2 in Deutschland

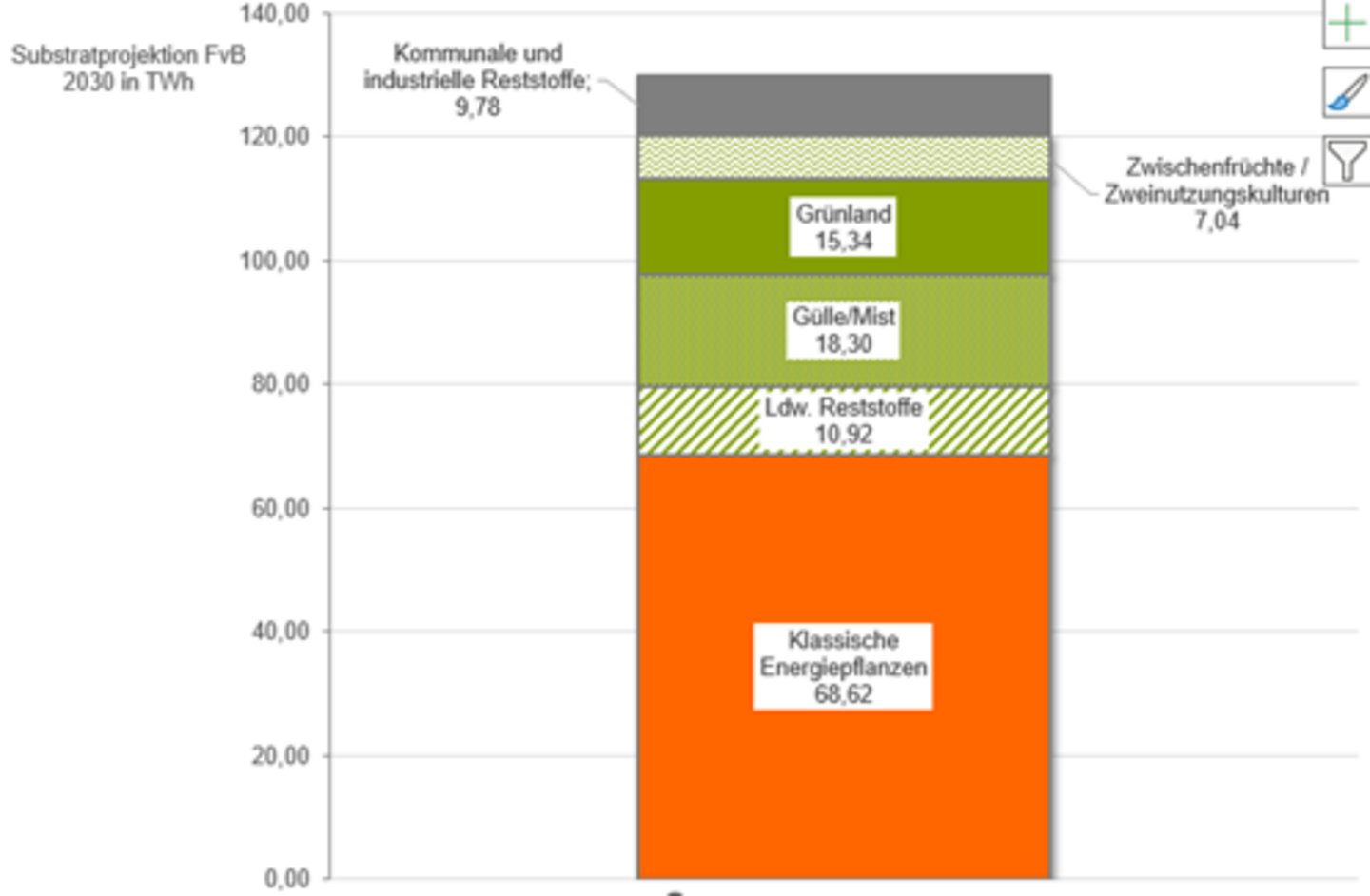

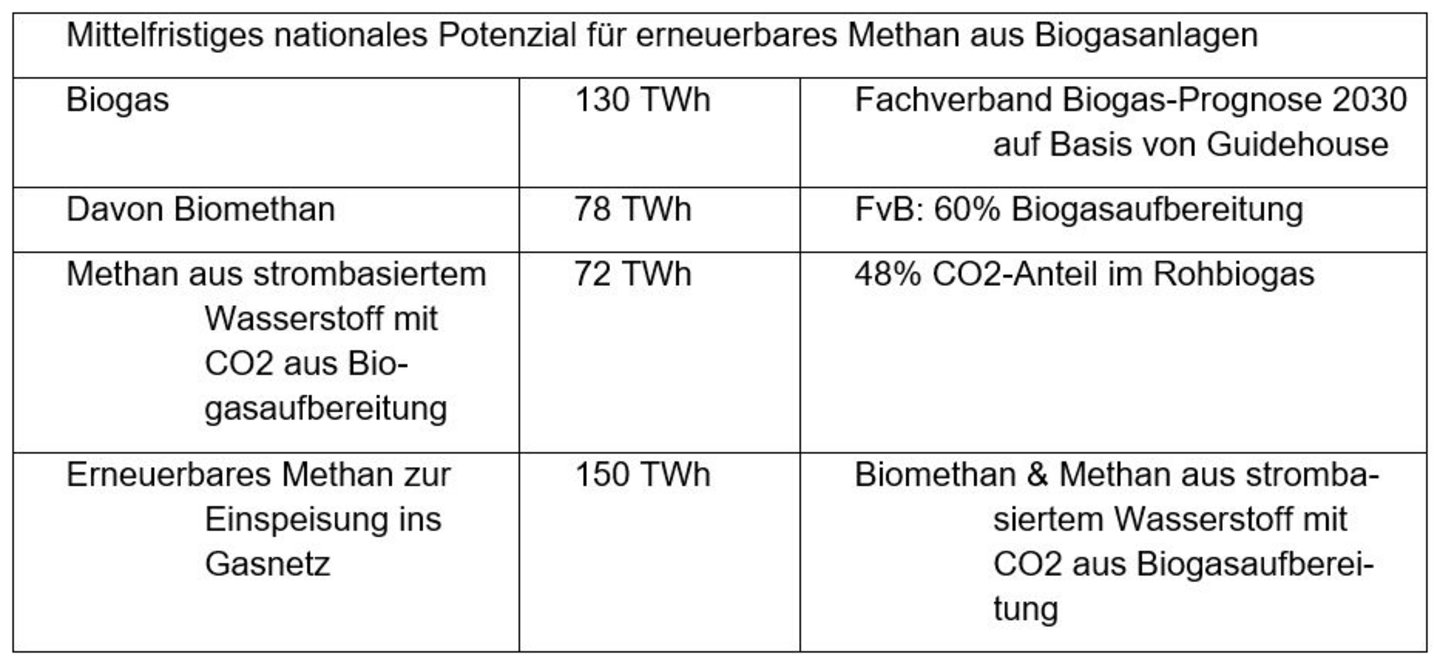

Aktuell werden in Deutschland gut 90 TWh Biogas erzeugt, von denen 11 TWh als Biomethan ins Gasnetz eingespeist werden. Der BEE geht davon aus, dass in den nächsten Jahren die Biogasproduktion durch den verstärkten Einsatz von Substraten, die in keiner zusätzlichen Konkurrenz zur Nahrungs- und Futtermittelproduktion stehen, bis auf 130 TWh ausgeweitet und klassische Energiepflanzen teilweise ersetzt werden können. Mittelfristig kann folgender Substratmix angenommen werden:

Abbildung: Substratprojekt 2030, Quelle: Fachverband Biogas

Gemäß einer Studie von Guidehouse Economics11 beträgt das langfristige Potential solcher Stoffe in Deutschland etwa 150 TWh, so dass perspektivisch der Einsatz klassischer Energiepflanzen weiter reduziert und/oder die Biogasproduktion ausgeweitet werden kann.

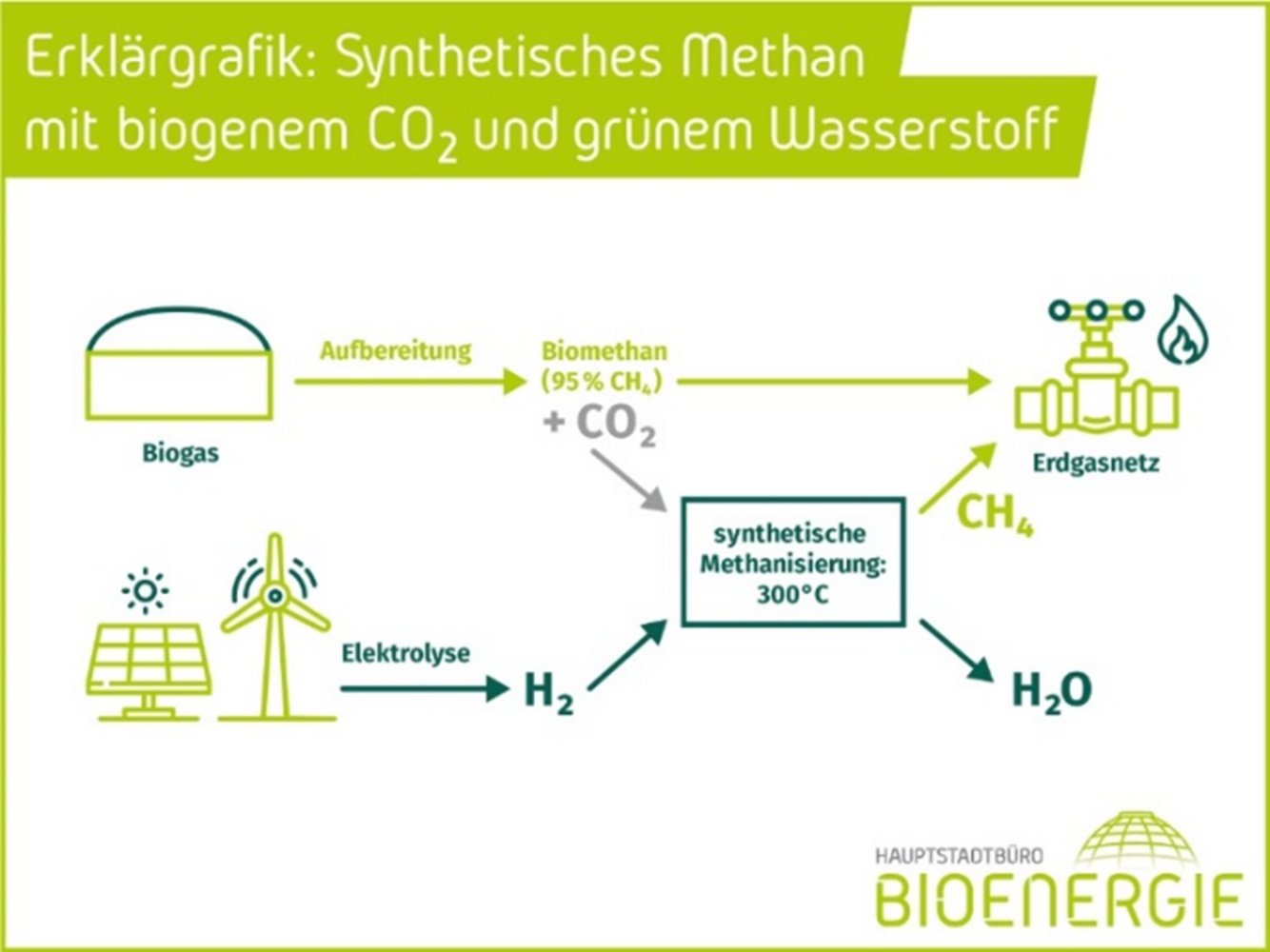

Das bei der Gasaufbereitung abgeschiedene biogene CO2 kann wiederum genutzt werden, um aus Wasserstoff aus Elektrolyse synthetisches erneuerbares Methan herzustellen.

Abbildung: Synthetisches Methan mit biogenem CO2 und grünem Wasserstoff, Quelle: Hauptstadtbüro Bioenergie

Der BEE geht davon aus, dass perspektivisch 60 Prozent des in Deutschland erzeugten Biogases für die Biogasaufbereitung zur Verfügung steht. Davon ausgehend ergibt sich folgendes mittelfristige Potenzial für erneuerbares Methan, das von Biogasaufbereitungsanlagen in Deutschland bereitgestellt werden kann:

Die Ankerpunkte nennen für Deutschland im Jahr 2045 einen Bedarf an gasförmigen Energieträgern in Höhe von 360-500 TWh (im angenommenen Szenario ausschließlich Wasserstoff). Das bedeutet, dass in Deutschland erzeugtes erneuerbares Methan (Biomethan + synthetisches Methan mit biogenem CO2) langfristig bis zu 42 Prozent des angenommen Gasverbrauchs decken kann.

Dazu kommen natürlich noch Methanimporte, so wie in den Ankerpunkten auch umfangreiche Wasserstoffimporte angenommen werden. Es ist also realistisch anzunehmen, dass auch langfristig Methan noch eine bedeutende Rolle in der deutschen Gasproduktion spielen kann, sei es in Form von Biomethan, inländisch erzeugtem synthetischem Methan oder Methanimporten.

Potenzielle regionale Schwerpunkte der dezentralen Einspeisung von Biomethan und synthetischem Methan mit biogenem CO2 in Deutschland

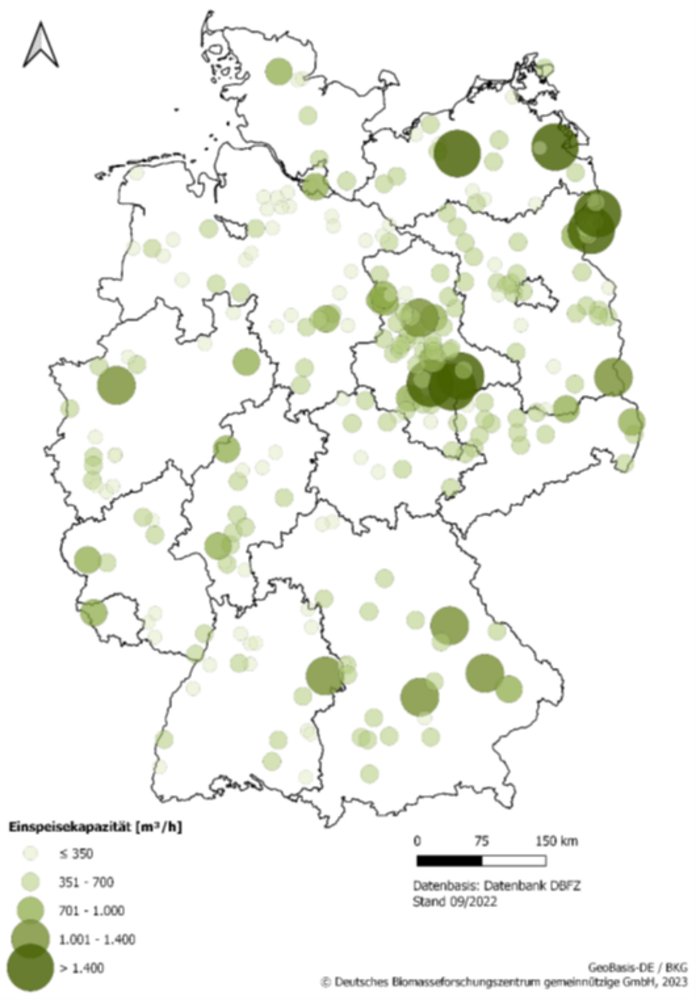

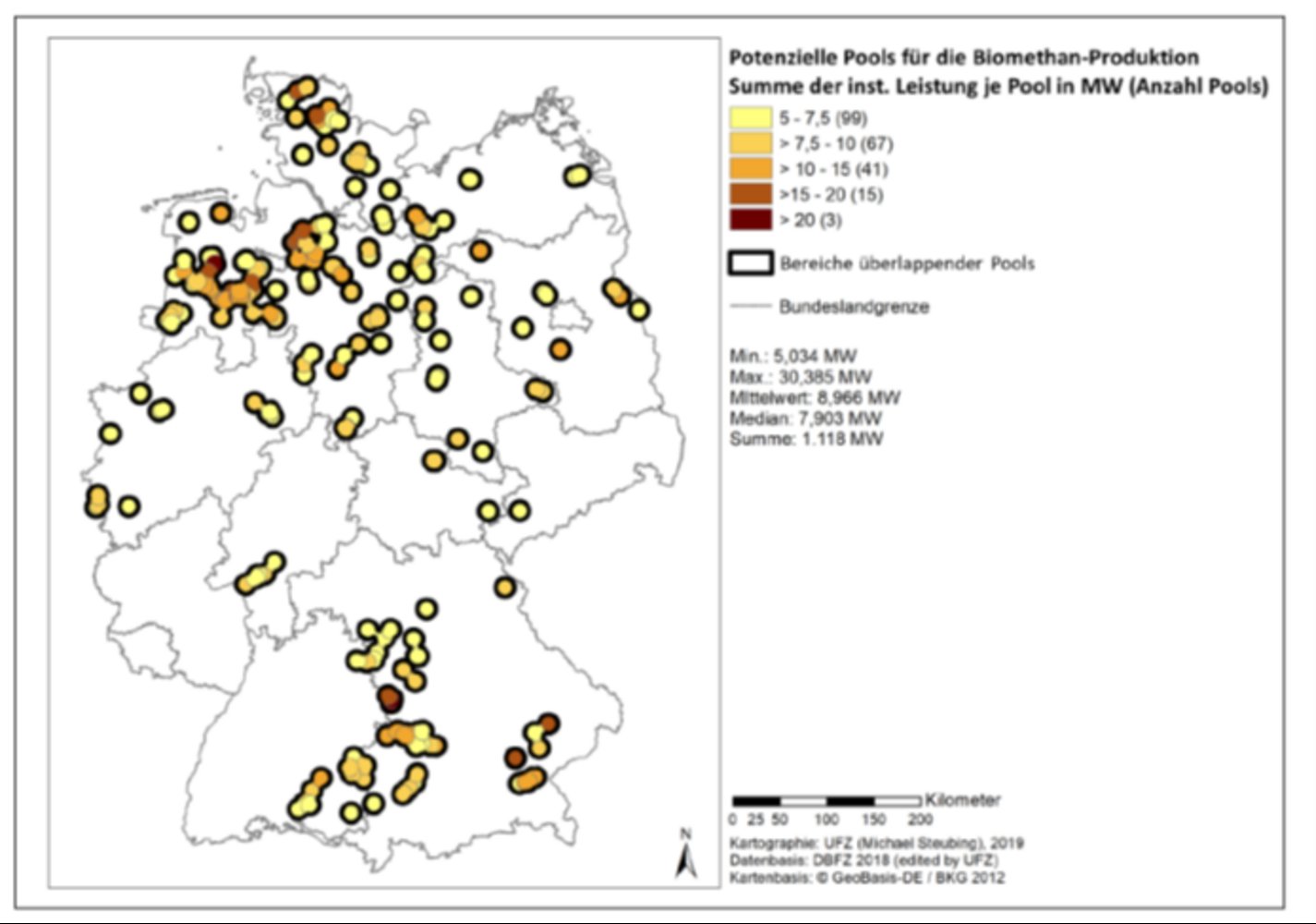

Wird die Erzeugungsseite von Biomethan betrachtet, kann die Netzplanung in Deutschland von der bereits bestehenden Biogas- und Biomethanproduktion ausgehen. Dabei sollten nicht nur die bestehenden Biomethanerzeugungsanlagen betrachtet werden. Ein großes Potenzial besteht auch bei der Umrüstung von bestehenden Verstromungsanlagen, die ggf. zu sogenannten „Clustern“ zusammengeschlossen werden müssen, um die Kosten für Aufbereitung und Gasnetzanschluss zu verringern.

Abbildung: Übersicht über aktuelle Biomethanerzeugungsanlagen, Quelle: DBFZ12

Abbildung: DBFZ-Analyse möglicher Standorte zur Bündelung bestehender Biogaserzeugungsanlagen für eine gemeinsame Gasaufbereitung, Quelle: DBFZ13

Auf Basis der regionalen Verteilung von bestehenden Biomethaneinspeiseanlagen und potenziellen Biogasanlagen-Clustern können als mittelfristige Schwerpunkte der Biomethaneinspeisung also vor allem Nord-, Nord-West- und Ostdeutschland sowie Bayern identifiziert werden.

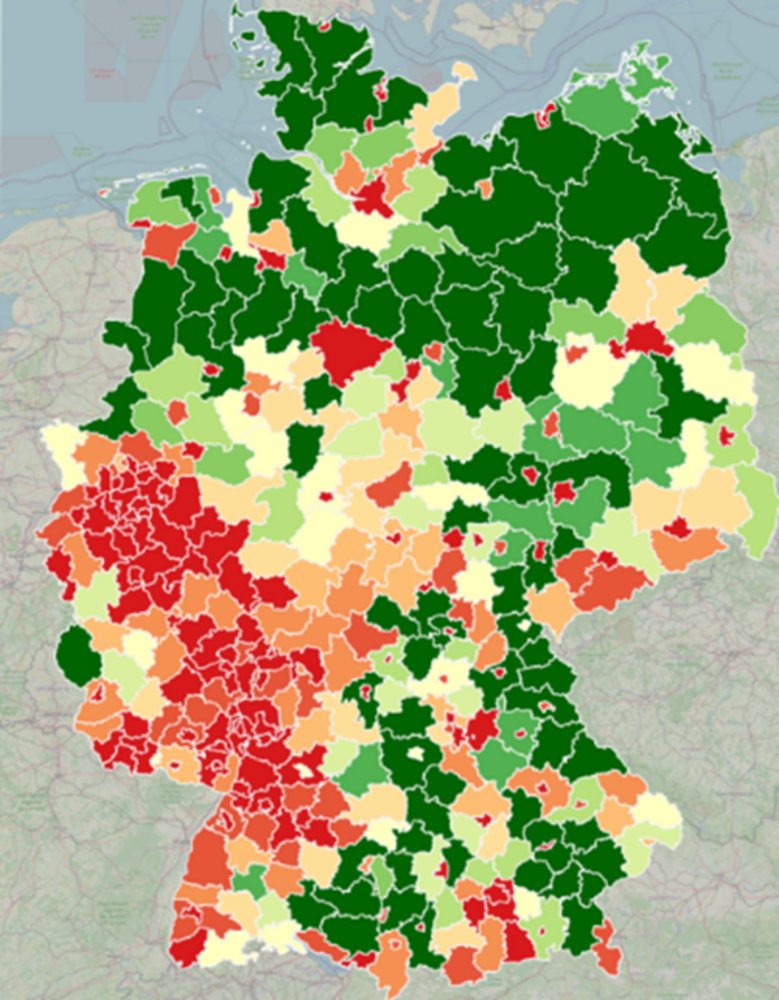

Ein ähnliches Bild zeigt eine Analyse des Deutschen Verbands des Gas- und Wasserfachs (DVGW), der die regionale Verteilung des Biomethanpotenzials mit der regionalen Verteilung des heutigen Gasverbrauchs abgeglichen hat.

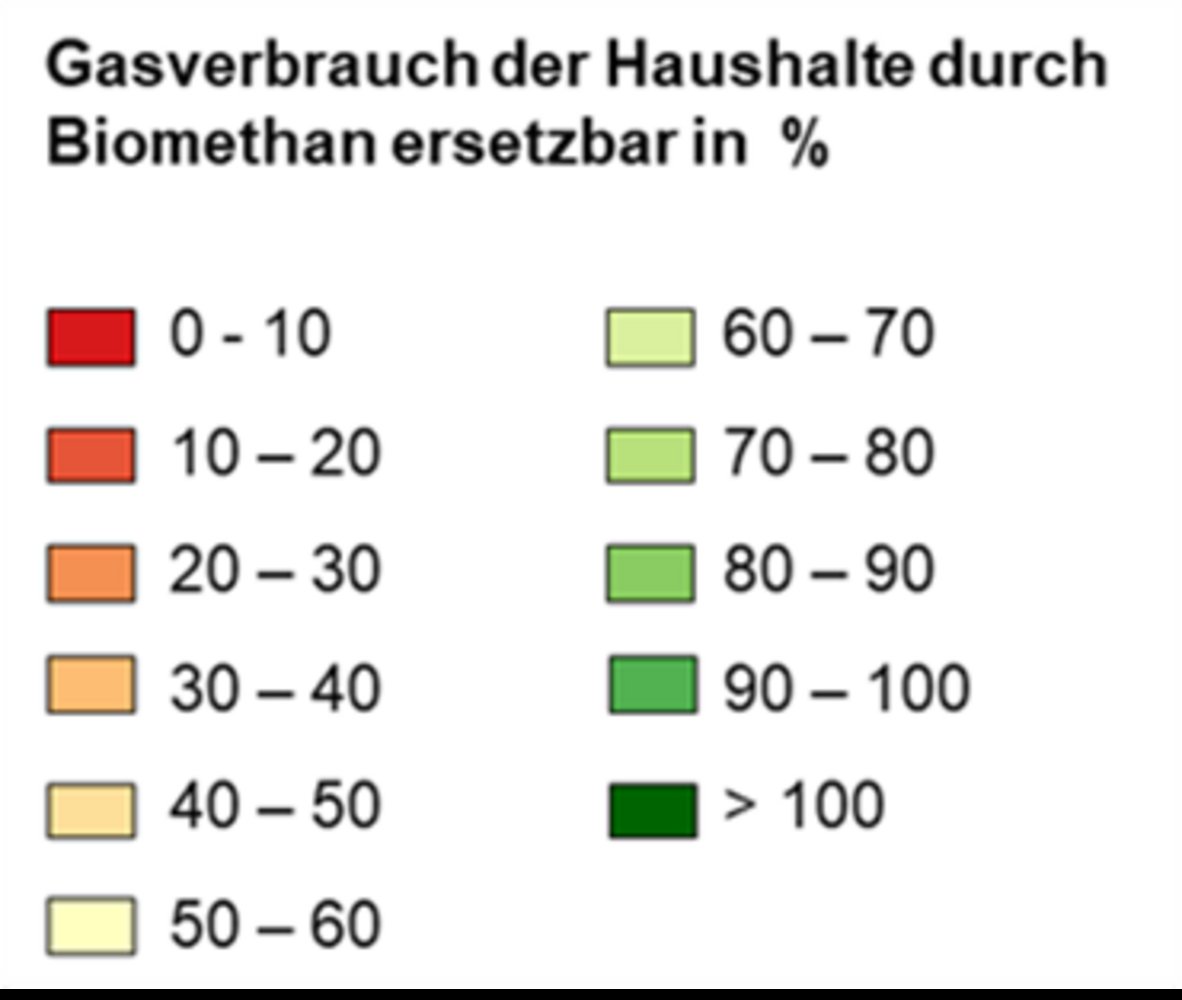

Abbildung: Gasverbrauch der Haushalte durch Biomethan, Quelle: DVGW

Da davon ausgegangen werden kann, dass in Deutschland synthetisches Methan aus biogenem CO am Standort der Biomethananlagen stattfindet, aus der das CO2 stammt, sollte sich die regionale Verteilung der Einspeisung von synthetischem Methan in etwa mit der regionalen Verteilung der Biomethaneinspeisung decken.

Potenziale für den leitungsgebundenen Import und Transit von Biomethan

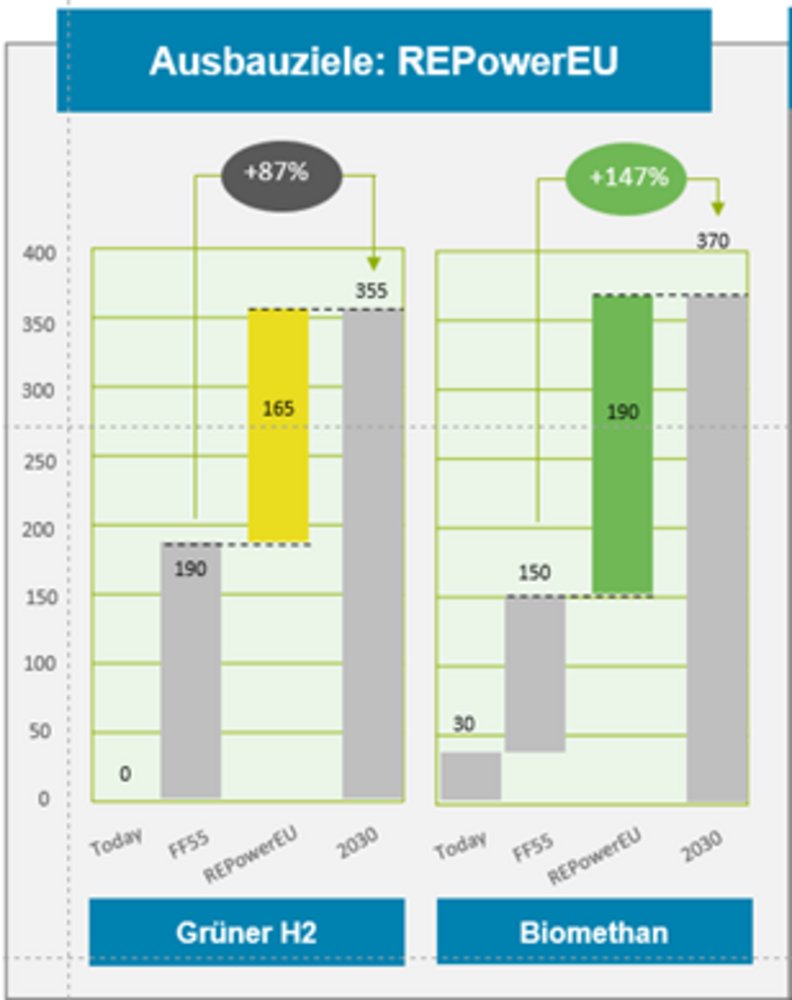

Die Europäische Kommission hat im RePowerEU-Paket das Ziel ausgegeben, die Biomethan-Produktion in der EU bis 2030 auf 370 TWh (35 Mrd. m3) zu erhöhen.

Abbildung: Ausbauziele grüner H2 und Biomethan, Quelle: European Biogas Association

Entsprechend verpflichtet die novellierte Gasbinnenmarktrichtlinie die EU-Mitgliedstaaten dazu, den erneuerbaren Gasen den Marktzugang und Zugang zur Infrastruktur zu gewährleisten, sowohl für die Fernleitungs- als auch für die Verteilnetzebene.

Parallel dazu wird die Biogas- und Biomethanproduktion in den meisten europäischen Länder aktuell stark ausgeweitet. Viele Länder haben Ziele für die Biogas- und Biomethanproduktion erlassen oder die Rahmenbedingungen für die Einspeisung von Biomethan ins Gasnetz verbessert. In Bezug auf die für den deutschen Gashandel relevanten Länder gehören dazu insbesondere Österreich, Kroatien, Tschechien, Dänemark, Estland, Frankreich, Ungarn, Italien, Lettland, Litauen, Luxemburg, die Niederlande, Polen, die Slowakei, Slowenien, Spanien sowie die Schweiz. Dänemark strebt sogar an, seine Gasversorgung bis 2030 vollständig auf Biomethan umzustellen.14

Angesichts der aktuellen Entwicklungen ist davon auszugehen, dass andere Länder weiterhin auf die Nutzung von Methan setzen: Langfristig entweder in Form von erneuerbarem Methan (Biomethan, synthetisches Methan) oder in Form von Erdgas mit CO2-Abscheidung. Ein europaweiter Plan für den vollständigen Ausstieg aus der Methannutzung ist nicht zu sehen.

Da Deutschland im internationalen Fernleitungsnetz ein bedeutender Knotenpunkt ist, kann davon ausgegangen werden, dass zumindest ein Teil der deutschen Fernleitungsnetze für den internationalen Transit von Methan benötigt wird. Gasverbraucher in der Nähe der für den Methantransit vorgesehenen Fernleitungen können deshalb auch langfristig mit Methan versorgt werden; und Methan aus unteren Druckebenen kann in diese Fernleitungen rückgespeist werden.

Mengenmäßig lassen sich die Potenziale für den leitungsgebundenen Transit bzw. Import von Methan aus anderen Ländern wie folgt abschätzen:

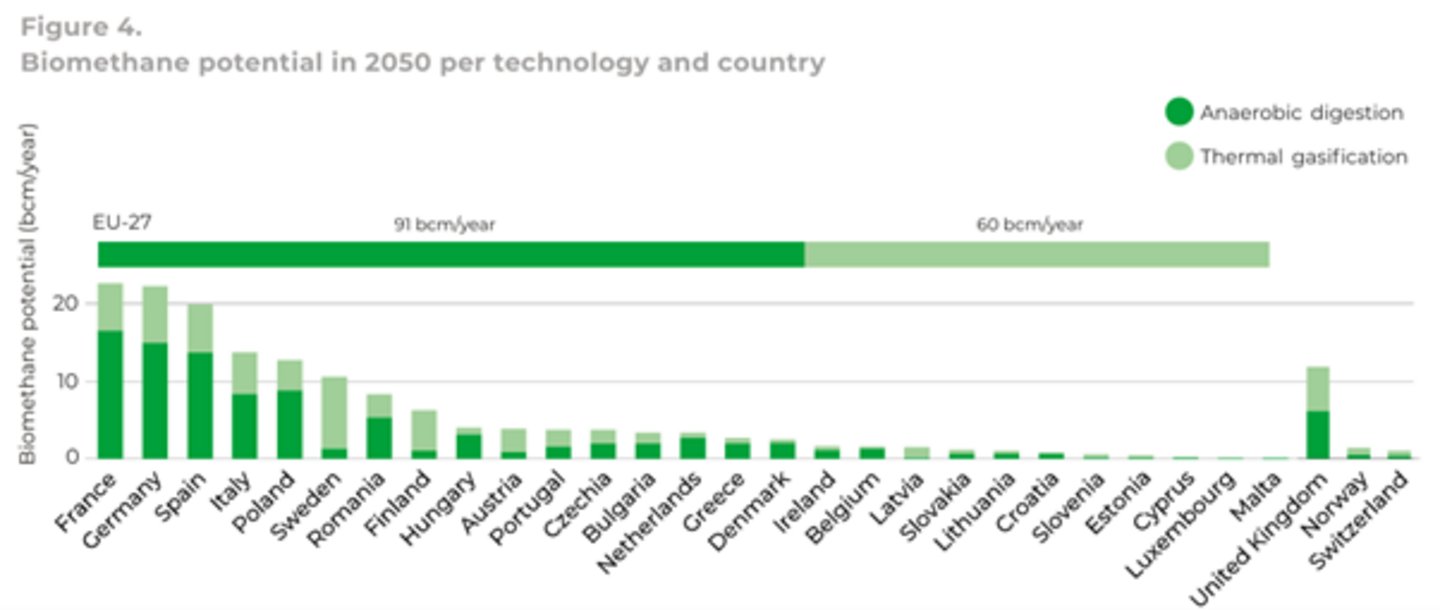

Langfristige europäische Biomethanpotenziale

Laut einer Guidehouse Economics-Studie15 beträgt das langfristige Potential zur Produktion von Biomethan („anaerobic digestion“) in Europa ca. 875 TWh (91 Mrd. m3), ohne Berücksichtigung von Energiepflanzen. Ergänzt werden könnte dies um das synthetische Methan, das aus grünem Wasserstoff und biogenem CO 22 gewonnen wird, sowie der in anderen europäischen Ländern deutlich bedeutsameren Biomassevergasung („thermal gasification“; laut der Studie ca. 580 [60 Mrd. m3]).

Abbildung: Biomethan-Potentiale 2050, Quelle: Guidehouse Economics

Langfristige Potenziale zum Import von Biomethan aus der Ukraine

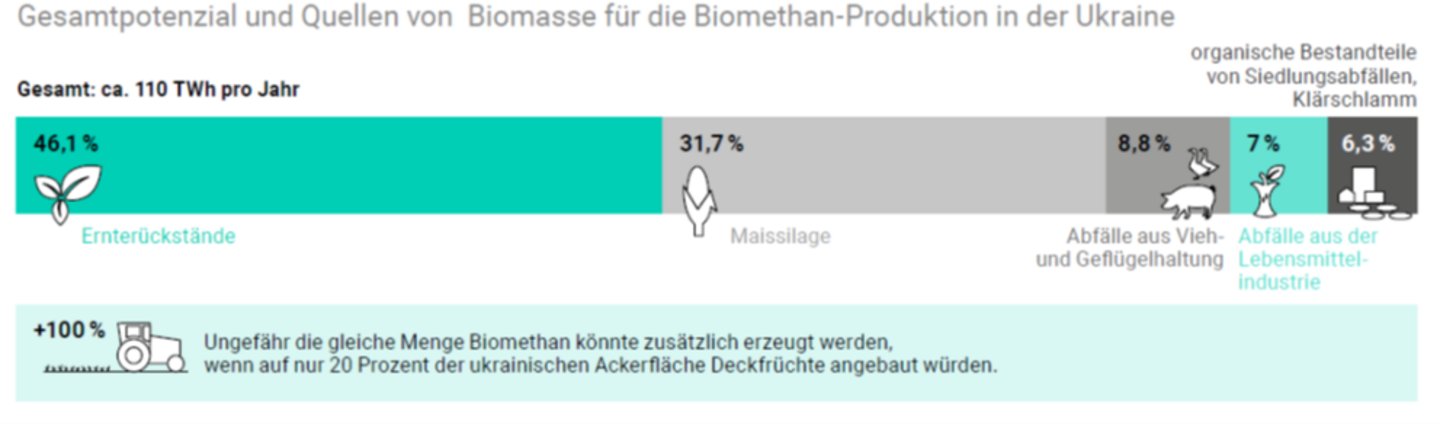

Viel diskutiert wird aktuell, die ukrainische Wirtschaft spätestens nach Ende des Kriegs durch Energiepartnerschaften zu unterstützen. Angesichts der großen Bedeutung der Landwirtschaft in der Ukraine sowie der ohnehin bestehenden guten Anbindung an die europäische Gasinfrastruktur, bietet sich auch der Import von Biomethan aus der Ukraine an. Das langfristige Biomethan-Potenziale der Ukraine wird auf mindestens 110 TWh geschätzt, ohne Berücksichtigung von Energiepflanzen oder synthetischem Methan auf Basis von biogenem CO2.16

Abbildung: Potenzial für die Biomethan-Produktion in der Ukraine, Quelle: Giol et al. (2023)

Potenzielle „Ankerkunden“ für eine Dimensionierung des langfristigen Methannetzes

Anhand folgender Überlegungen können potenzielle „Ankerkunden“ identifiziert werden:

Dezentrale Nachfrage in der Gebäudewärme

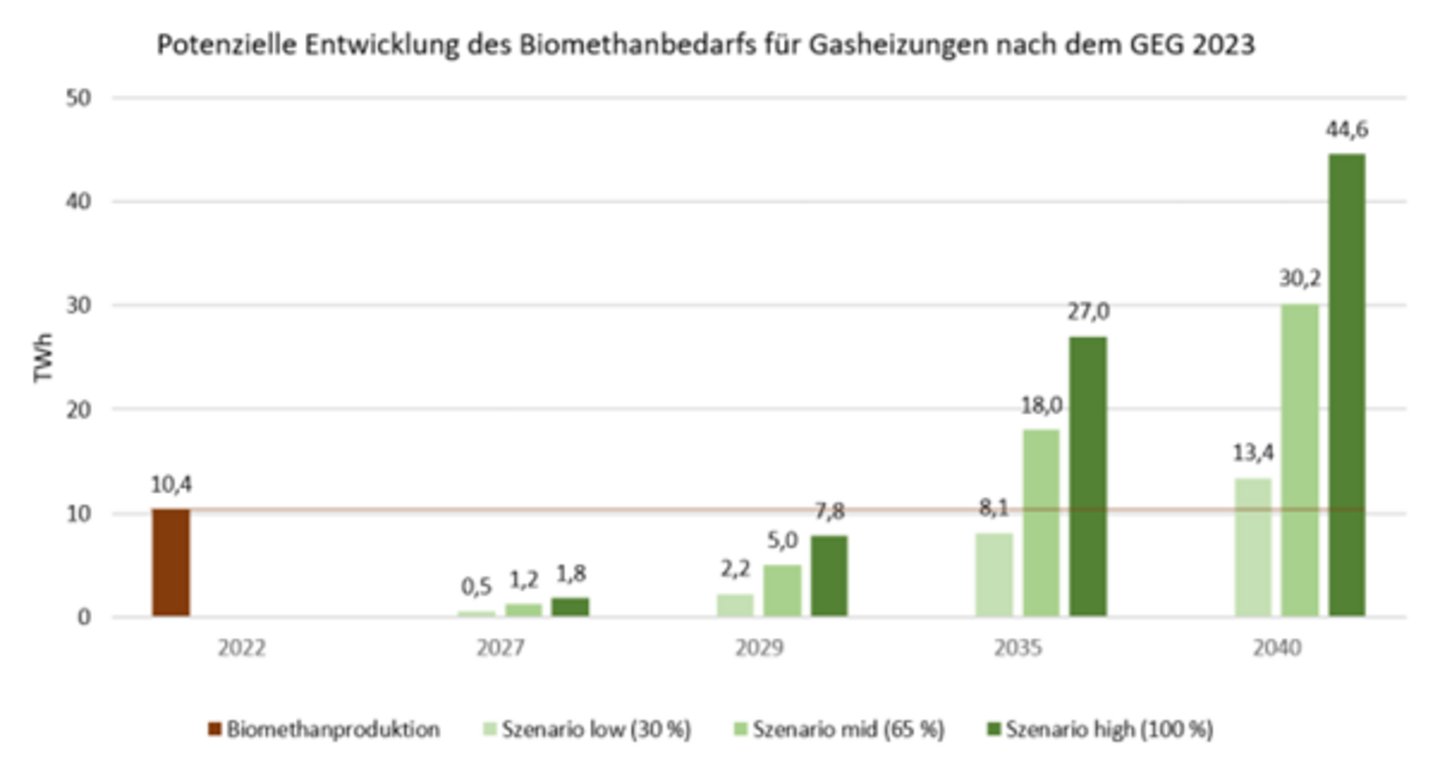

Grundsätzlich ist davon auszugehen, dass die Gasnachfrage für die Gebäudewärme mit voranschreitender Elektrifizierung sowie Ausbau der Fernwärme stark sinkt und folglich auch der Bedarf an (Niederdruck-)Verteilnetzen zur Versorgung dieser Anwendungen zurückgeht. Allerdings ist aufgrund der neuen Vorgaben im novellierten Gebäudeenergiegesetz (GEG) davon auszugehen, dass die Biomethannachfrage für die Gebäudewärme in den nächsten Jahren steigen wird, was ebenfalls bei der Netzplanung zu berücksichtigen ist.

Ein Treiber der Biomethannachfrage wird in den nächsten Jahren und Jahrzenten vermutlich die Verpflichtung zum Einsatz von 65 Prozent Erneuerbarer Energien in neuen Heizungen sein. Mindestens dieselben Auswirkungen auf die Biomethannachfrage dürfte die Biomethan-Quote für Gaskessel haben, die zwischen 2024 und Mitte 2026 (Kommunen > 100.000 Einwohner) bzw. Mitte 2028 (Kommunen < 100.000) eingebaut werden. Die Deutsche Energieagentur schätzt die langfristige und durch das GEG angereizte Biomethannachfrage auf 13 bis 45 TWh bis 2040.17

Abbildung: Potentielle Entwicklung des Biomethanbedarfs für Gasheizungen nach dem GEG 2023, Quelle: dena

Zu Frage 19. Welche Voraussetzungen hinsichtlich der Realisierungswahrscheinlichkeit sollten aus Ihrer Sicht gegeben sein, damit ein in der Großverbraucherabfrage gemeldetes Projekt im Prozess der Netzentwicklungsplanung Gas und Wasserstoff berücksichtigt werden kann?

Die Unterscheidung in verschiedene Projektstati sollte klarer definiert bzw. konkreter aufgeteilt werden. Die unterschiedlichen Projektstati sollten auch zur Netzplanung genutzt werden. Projekte mit dem Status „Projektidee“ sollten keinen Einfluss finden.

1 https://klimaneutrales-stromsystem.de/pdf/Strommarktdesignstudie_BEE_final_Stand_14_12_2021.pdf

3 https://www.bee-ev.de/service/publikationen-medien/beitrag/bee-mobilitaetsszenarien-2045

4 https://nationale-leitstelle.de/wp-content/uploads/2022/09/Leitstelle_LKW-Netzstudie.pdf

5 Fraunhofer ISI et al. 2024: Megawatt-Laden im Lkw-Fernverkehr: Erste Erkenntnisse zu Herausforderungen und Lösungsansätzen https://hochleistungsladen-lkw.de/hola-wAssets/docs/publikationen/HoLa_LessonsLearnt.pdf Speth, D.; Plötz, P. (2024): Depot slow charging is sufficient for most battery electric trucks in Germany. Transportation Research Part D: Transport and Environment 128, 104078, https://doi.org/10.1016/j.trd.2024.104078 .

6 https://www.bee-ev.de/service/publikationen-medien/beitrag/bee-waermeszenario-2045

8 https://www.bee-ev.de/service/pressemitteilungen/beitrag/netzverknuepfungspunkte-studie

9 Siehe hierzu auch das Positionspapier des BEE zur Ausdefinierung des Systemdienlichkeitsbegriffs im Wasserstoffbereich: https://www.bee-ev.de/service/publikationen-medien/beitrag/potentiale-des-wasserstoffs-optimal-nutzen

10 Siehe BEE-Stellungnahme zur Kraftwerksstrategie der Bundesregierung: https://www.bee-ev.de/service/publikationen-medien/beitrag/einigung-zur-kraftwerksstrategie, Daten basierend auf der BEE-Strommarktdesign-Studie, S. 179

11 Guidehouse (2022), Biomethane production potentials in the EU

12 Biogaserzeugung und -nutzung in Deutschland

13 DBFZ (2021), Bioenergie – Potentiale, Langfristperspektiven und Strategien für Anlagen zur Stromerzeugung nach 2020 (BE20plus)

14 Eine Übersicht findet sich in: European Biogas Association (2023), Statistical Report 2023

15 Guidehouse (2022), Biomethane production potentials in the EU

16 Siehe: Golz, Romanov, Delidon (2023), Aufbau der deutsch-ukrainischen Biomethan-Kooperation

17 Siehe: Dena (2024), Wie entwickelt sich der Biomethanbedarf auf Basis des Gebäudeenergiegesetzes?

BEE-Stellungnahme zum Entwurf eines Gesetzes zur Änderung des Energiewirtschaftsrechts im Bereich der Endkundenmärkte, des Netzausbaus und der…

BEE-Stellungnahme zum Optionenpapier „Strommarktdesign der Zukunft“ des Bundesministeriums für Wirtschaft und Klimaschutz vom 2. August 2024

BEE-Stellungnahme zur Bewertung des Bidding Zone Review